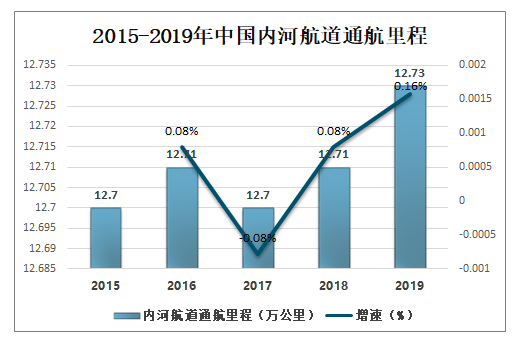

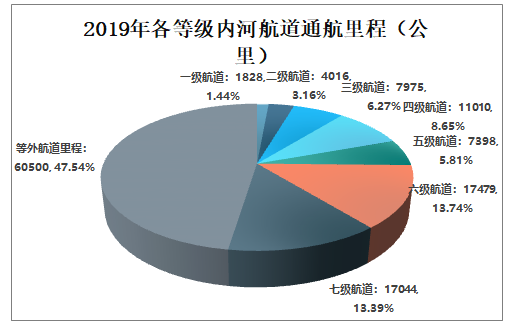

2019年中国内河航道通航里程12.73万公里,较2018年增长0.02万公里,同比增长0.16%。其中等外航道占比最多,占比达47.54%。一级航道占比为1.44%,二级航道占比为3.16%,三级航道占比为6.27%,里程为7975公里。四级航道占比8.65%,里程为11010公里。五级航道占比为13.74%,里程为7398公里。六级航道占比13.74%,七级航道占比13.39%。

2015-2019年中国内河航道通航里程

数据来源:交通运输部、智研咨询整理

2019年各等级内河航道通航里程(公里)

数据来源:交通运输部、智研咨询整理

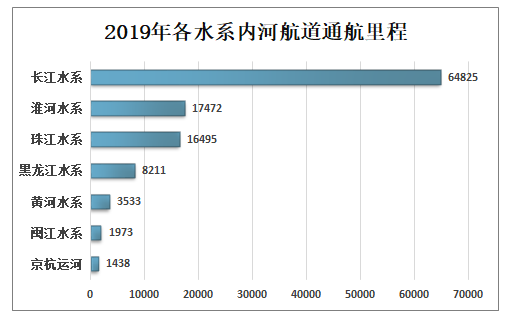

内河航道七大水系中唯有三大水系的航道通航里程超过了10000公里。2019年中国内河航道通航里程中长江水系里程最长,达64825公里。其次为淮河水系,里程为17472公里。排名第三的喂珠江水系,通航里程为16495公里。

2019年各水系内河航道通航里程

数据来源:交通运输部、智研咨询整理

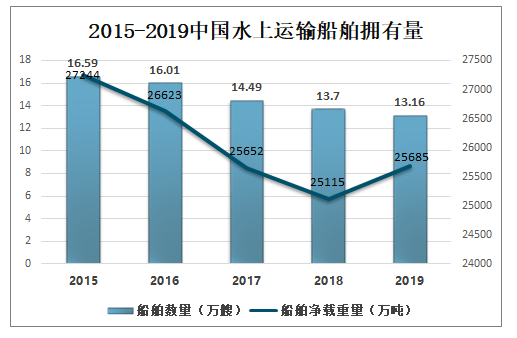

随着国家对水上运输管理的不断加强,2015-2019年中国水上运输船舶拥有量持续下降,2015年水上运输船舶拥有量为16.59万艘,2019年水上运输船舶拥有量下降至13.16万艘。

2015-2019中国水上运输船舶拥有量

数据来源:交通运输部、智研咨询整理

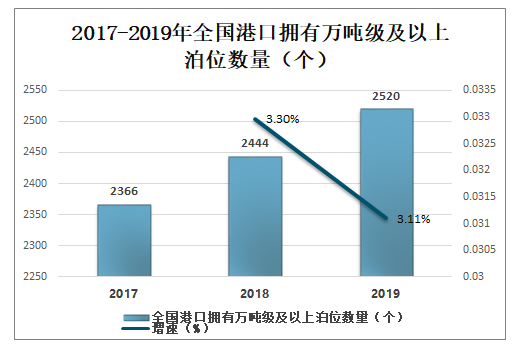

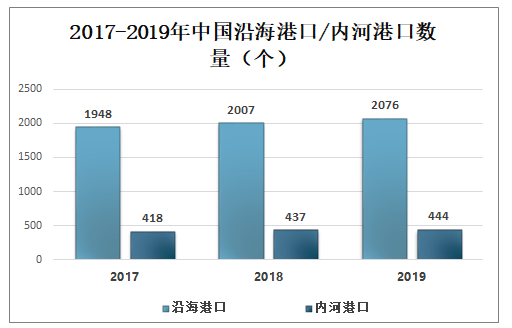

随着国际贸易的不断加深,港口作为水运的重要组成部分,数量保持平缓上升趋势。2017年全国港口拥有万吨级及以上泊位数量2366个,2019年达到2520个。其中沿海港口数量较多,2019年中国沿海港口数量为2076个,内河港口仅为444个。

2017-2019年全国港口拥有万吨级及以上泊位数量(个)

数据来源:交通运输部、智研咨询整理

2017-2019年中国沿海港口/内河港口数量(个)

数据来源:交通运输部、智研咨询整理

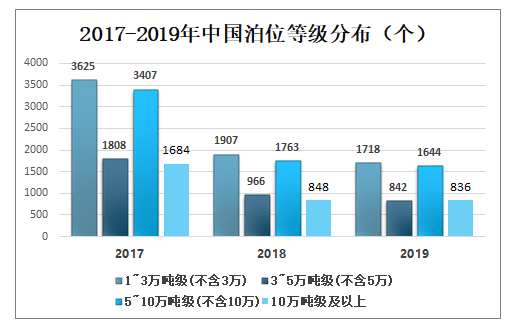

智研咨询发布的《2020-2026年中国水路运输行业市场全景调查及投资价值预测报告》数据显示:2019年中国泊位1-3万吨等级的数量为1718个,较2018年减少189个,3-5万吨级数量为842个,较2018年减少124个,5-10万吨级数量为1644个,较2018年减少119个,10万吨级以上的数量为836个,较2018年减少12个。

2017-2019年中国泊位等级分布(个)

数据来源:交通运输部、智研咨询整理

2019年全国万吨级及以上泊位中,专业化泊位数量为1332个,较2018年增长2.70%。通用散货泊位数量为559个,较2018年增长5.27%。通用件杂货泊位数量为403个,较2018年增长1.77%。

2017-2019年全国万吨级及以上泊位构成(按主要用途分)

- | 2019 | 2018 | 2017 |

专业化泊位 | 1332 | 1297 | 1254 |

集装箱泊位 | 352 | 338 | 328 |

煤炭泊位 | 256 | 252 | 246 |

金属矿石泊位 | 84 | 85 | 84 |

原油泊位 | 85 | 82 | 77 |

成品油泊位 | 143 | 140 | 140 |

液体化工泊位 | 226 | 217 | 205 |

散装粮食泊位 | 39 | 41 | 41 |

通用散货泊位 | 559 | 531 | 513 |

通用件杂货泊位 | 403 | 396 | 388 |

数据来源:交通运输部、智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国半导体封装测试消耗型硬件行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国际厂商占据主导地位[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国综合电力工程服务行业产业链、市场规模、市场布局、竞争格局及发展趋势研判:行业增长空间持续释放,结构进一步向工程总承包业务倾斜[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国间充质干细胞培养基行业主要成分、产业链、市场规模、新产品分析:临床合规驱动国产替代加速,行业迈入"无血清、成分明确"新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)区域上牌量分析:广东、河南、北京上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)品牌份额分析:申驰上牌量位居首位,达270辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)