一、调味品行业处于上升期,居民消费需求推动量价齐升

调味品是居民生活的刚需品,随着我国整体生活水平提高,消费需求促使行业进入上升期。

近几年,我国调味品行业取得了突破性的发展,产量销量迅速增长,品种日益丰富,调味品行业已成为我国食品工业的重要组成部分。调味品业的发展对提高人们生活质量,满足人民群众日益增长和不断升级的安全、多样、健康、营养、方便食品消费需求,扩大内需,促进国民经济增长具有积极作用。

智研咨询发布的《2020-2026年中国调味品制造行业市场全景调研及前景战略分析报告》显示:2012-2018年调味品行业销售收入年复合增长率达到8.5%,预计2023年行业收入有望超过5000亿,复合增速8%。据调味品协会公布的百强企业数据,调味品行业2018年总产量1322.5万吨,同比增长6.0%,销售收入938.8亿元,同比增长14.4%,总体销售均价为7098元/吨,同比增长8.4%,行业整体呈现量价齐升趋势。

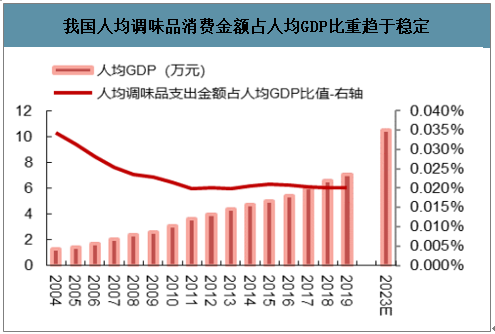

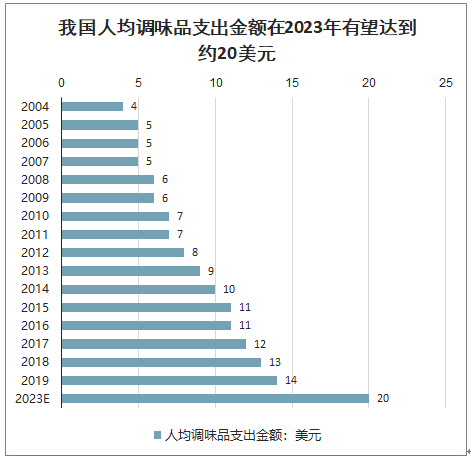

回顾我国人均调味品支出总金额与人均GDP的历史关联,可以看到近10年两者比例稳定,随着我国整体GDP的上行(据IMF估计2023年达到人均1.5万美元),我国人均调味品支出金额在2023年有望达到20美元左右,19-23年化复合增速约8%。

我国人均调味品消费金额占人均GDP比重趋于稳定

数据来源:公开资料整理

我国人均调味品支出金额在2023年有望达到约20美元

数据来源:公开资料整理

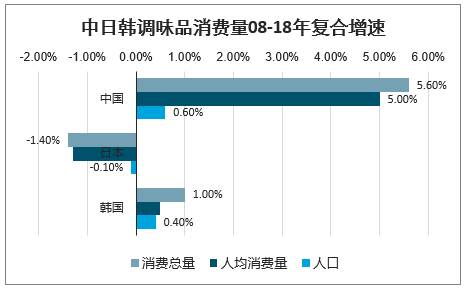

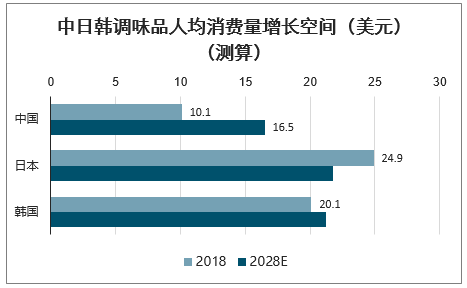

从行业总量来看,我国调味品消费量15年间实现了翻倍增长,人均消费量从2004年不足5kg/年上升至2018年10kg/年,年均复合增速约5%,目前约为日本的40%,韩国的50%。对标日韩发展,考虑到我国餐饮扩容、消费者需求多样化等因素,未来10年间调味品行业有望继续维持不低于5%的消费量年化增长,同时假设日韩未来10年将维持现有复合增速,则至2028年我国人均调味品消费量将大约是日韩的70%水平,差距逐渐缩小。

中日韩调味品消费量08-18年复合增速

数据来源:公开资料整理

中日韩调味品人均消费量增长空间(美元)(测算)

数据来源:公开资料整理

二、调味品行业竞争格局分析

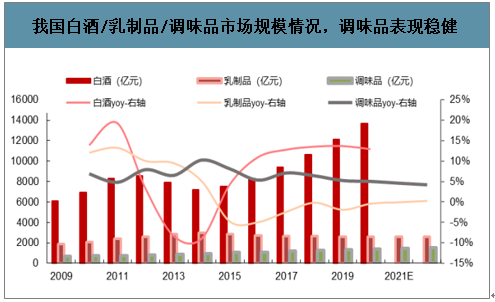

数据显示,我国白酒/乳制品/调味品行业截至2018年零售规模分别约为1万亿元/2600亿元/1300亿元,行业CR5集中度分别约30%/50%/20%,较10年前集中度分别提升了10pts/20pts/4pts。其中调味品因受酿造工艺、交通运输、人群口味等多重因素影响,使得消费者更易对品牌产生消费粘性,故而行业格局更为分散。

回顾历史,白酒与乳制品行业均发生过大规模洗牌,主要系塑化剂事件与三公消费冲击、三聚氰胺事件,对行业发展产生了影响,两者在13-18年间收入复合增速分别为1.8%、-2.9%,而同期,贵州茅台集团、伊利集团的复合增速分别为23.4%、2.1%,较为显著的领先行业,从而进一步获取了市场份额,目前贵州茅台集团市占率达10%排名行业第1,较10年前排名行业第4时显著提高了7pts;伊利集团目前市占率行业第1名达20%,较10年前排名行业第2时显著提高了8pts。

与之相比,调味品行业历史表现稳健,处于发展上升期,2013-18年行业收入复合增速达6.5%,各主要品牌与行业共同成长壮大,其中海天以12%的同期复合增速领先,获得了市占率的提升,目前在零售端占据约7%的份额,较10年前提升约2pts

我国白酒/乳制品/调味品市场规模情况,调味品表现稳健

数据来源:公开资料整理

我国调味品消费终端面临着较为激烈的竞争,主要因为行业受酿造工艺、交通运输、人群口味等多重因素,使得消费者通常对品牌产生消费粘性。

我国各主要区域品牌分布(排名按全渠道估算市占率)

主要地域 | 华北 | 华东 | 华南 | 东北 | 西南 |

主要品牌 | 海天 | 海天 | 海天 | 东古 | 海天 |

- | 东古 | 李锦记 | 厨邦 | 海天 | 千禾 |

-- | 李锦记 | 欣和 | 味事达 | 李锦记 | 李锦记 |

- | 欣和 | 厨邦 | 李锦记 | 厨邦 | 东古 |

-- | 厨邦 | 味事达 | 致美斋 | 老才臣 | 中坝 |

- | - | 鲁花 | 珠江桥 | 欣和 | 清香园 |

-- | -- | 千禾 | - | - | - |

- | - | 太太乐 | -- | -- | -- |

数据来源:公开资料整理

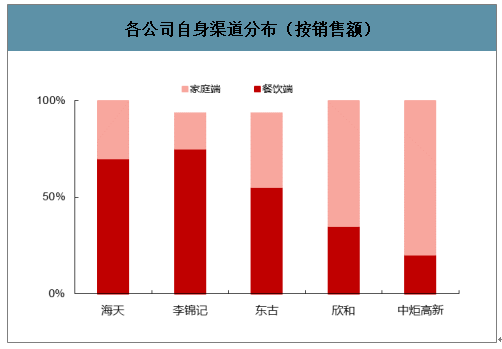

对比同业竞品的渠道结构,可以看到海天与李锦记餐饮渠道在自身渠道结构中占比领先(超50%)。

各公司自身渠道分布(按销售额)

数据来源:公开资料整理

餐饮渠道易守难攻,调味品的使用贯穿厨师生涯与餐厅菜系,其在餐饮行业的渗透首先需要具备较低的产品价格和过硬的产品质量。目前餐饮终端中,海天、李锦记等全国品牌在单店所有的调味品采购成本中占比约为10-15%,且主要采购的酱油与蚝油单品。

三、调味品行业运行情况分析:销售费用率稳定,费用结构持续优化

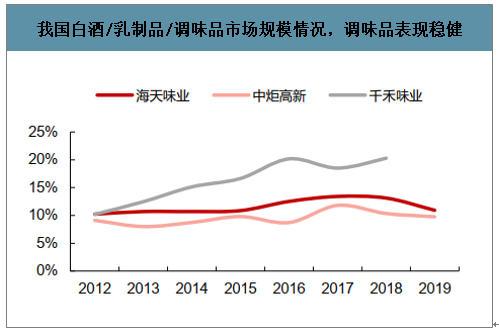

海天2019年销售费用率小幅收窄至10.9%,是近4年的低点。结合发展规划,公司计划随着收入规模增加的同时增加费用投入,使销售费用率保持在10%-12%区间。同时,公司持续优化费用结构:“三五”计划中多地生产基地将陆续开工,随着江苏工厂运行产能持续加大,其所属地理位置可为公司增加陆运配送,减少海运长距离运输,进一步缩减运输成本,从而为公司提高广告费/促销费投入留下操作空间。

主要调味品公司销售费用率

数据来源:公开资料整理

四、餐饮行业欣欣向荣,带动调味品行业发展

我国餐饮行业目前年销售规模4万亿左右,除2013-14年受到三公消费影响增速短暂放缓外,近10年均保持了10%以上的增长,高于社会商品零售总额的增速。预计我国餐饮行业在2022年有望突破6万亿,年均增长10%。大众餐饮的回暖复苏,互联网催生的外卖等新消费场景的逐渐崛起,也成为餐饮行业扩容的重要因素。

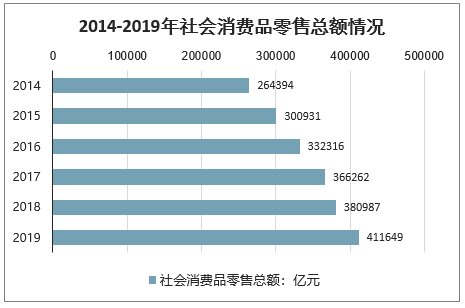

2019年,社会消费品零售总额411649亿元,比上年名义增长8.0%(扣除价格因素实际增长6.0%,以下除特殊说明外均为名义增长)。其中,除汽车以外的消费品零售额372260亿元,增长9.0%。

2019年12月份,社会消费品零售总额38777亿元,同比增长8.0%。其中,除汽车以外的消费品零售额34349亿元,增长8.9%。

2014-2019年全国社会消费品零售总额情况

数据来源:公开资料整理

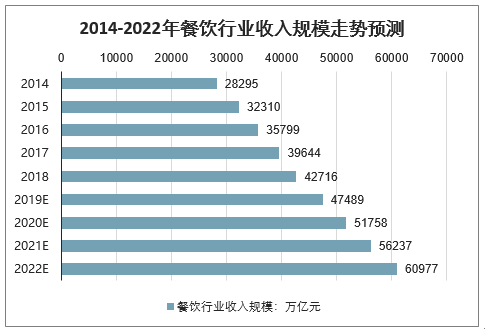

2018年我国餐饮行业收入突破4万亿大关,达到42716亿元,同比增长7.75%。2019年1-11月,全国餐饮收入41896亿元,同比增长9.4%。预计2019全年市场规模将达4.7万亿元,2022年市场规模将突破6万亿元。

2014-2022年餐饮行业收入规模走势预测

数据来源:公开资料整理

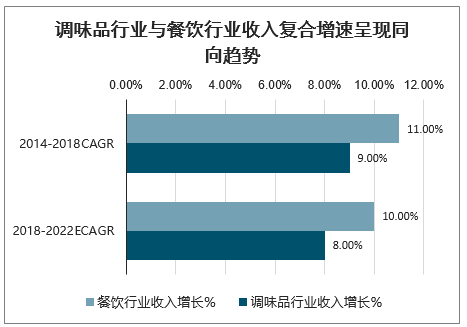

餐饮消费是驱动调味品行业发展的引擎,调味品行业与餐饮行业历史上保持着正相关趋势,这个同向趋势将延续:一方面调味品支出占餐饮业收入的比重整体呈现稳中有升的态势,2018年该占比达到了近9%;另一方面,从调味品的消费渠道来看,餐饮占比近年来持续提升。

调味品行业与餐饮行业收入复合增速呈现同向趋势

数据来源:公开资料整理

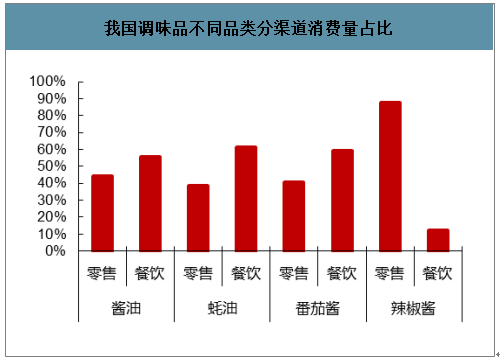

我国调味品不同品类分渠道消费量占比

数据来源:公开资料整理

五、调味品行业发展趋势

1、行业整合加速,市场集中度将提高

在川味复合调味料行业的快速发展过程中,随着社会对食品安全日益重视以及国家对企业环保监管力度不断加大,部分规模较小、经营不规范的企业将逐渐被淘汰,优势企业发展将更加迅速,行业整合将进一步加速,市场集中度将不断提高,企业规模化经营成为行业发展的必然趋势。

2、市场竞争由单纯价格竞争转向品牌、质量和营销等综合实力竞争

随着居民消费水平的日益提高,作为快速消费品的川味复合调味料,价格已不再成为消费者关心的最重要因素。企业要在众多的市场竞争者中脱颖而出,赢得消费者的信任和喜爱,必须在市场上树立良好的品牌形象,建立独特的产品特色以及切实可行的销售策略,来满足消费者不断增长和变化的需求。

3、生产工艺持续改进,新产品和新配方推出速度加快

人们对饮食的要求已从过去的吃饱向吃好转变,由单一向多元化转变,健康、营养、快捷的饮食将成为消费者追求的目标。饮食习惯的改变将要求行业内企业不断改进生产工艺,加强研发投入,持续不断推出新产品和新配方,满足和引导消费者多层次需求,并加快从研发到市场的进程,精益求精、快速响应将成为市场的趋势。

4、餐饮行业连锁化趋势带动调味品行业定制化需求

连锁化是目前餐饮行业发展的一个重要趋势,连锁经营不仅可以提高效率、降低成本,更能帮助餐企突破发展中的管理瓶颈。与此同时,大型连锁餐饮企业对产品标准化、食品安全性及和口味稳定性的需求也推动了调味料行业的发展,尤其是对于具有一定口味特色要求的连锁餐饮企业,口味的标准化和稳定性是其快速扩张所需具备的重要条件。对于复合调味料行业而言,具有较强的口味还原能力、产品研发能力以及产品标准化能力的生产企业将有较大竞争优势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国调味品行业市场深度分析及未来趋势预测报告

《2026-2032年中国调味品行业市场深度分析及未来趋势预测报告》共十四章,包含2026-2032年我国调味品行业市场盈利预测与投资潜力,2026-2032年我国调味品产业未来发展预测及投资风险,项目投资可行性及注意事项等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询