骨科医疗器械产品以植入耗材为主,在整个医疗器械行业属于销售额前五的产品。现阶段我国的骨科植入产品已经基本完成创伤性骨科植入物的国产替代,将来随着中国医药科技的发展,脊柱类骨科植入和关节类骨科植入物将迎来国产爆发。

骨科医疗的产品分类以植入耗材为主,骨科植入耗材主要包含三大类:创伤、脊柱、关节。创伤类产品用于成人及儿童病理性、创伤性修复及矫形外科治疗。产品比如髓内钉、接骨板、骨针、固定支架等等。脊柱类产品用于创伤、退变、畸形等外科治疗,产品比如接骨板、脊柱固定器、椎间融合器。关节类产品用于创伤、关节炎等病变的修复,有髋关节、膝关节及上肢关节等。

预计2019-2023年将保持15%的年均复合增长率,2023年市场规模将超过530亿元。

2010-2023年中国骨科植入市场规模及预测

数据来源:公开资料整理

中国骨科植入市场占比

数据来源:公开资料整理

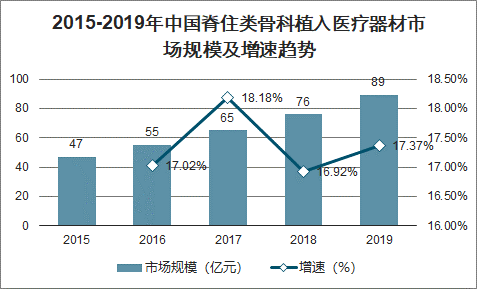

随着我国居民消费能力的提高、国内医疗保险制度的完善、临床医生治疗水平的整体提升,我国脊柱类和关节类耗材产品的市场份额将进一步提高。

2015-2019年中国脊住类骨科植入医疗器材市场规模及增速趋势

数据来源:公开资料整理

脊柱疾病主要分类

退变性脊柱疾病 | 颈椎病、腰椎间盘突出症、腰椎间盘突出症、腰椎管 狭窄症、腰椎滑脱症等 |

脊柱创伤 | 压缩性骨折、爆裂性骨折和腰椎峡部裂等; |

脊柱畸形 | 脊柱侧弯、脊 柱后凸 |

脊柱感染及肿瘤 | - |

数据来源:公开资料整理

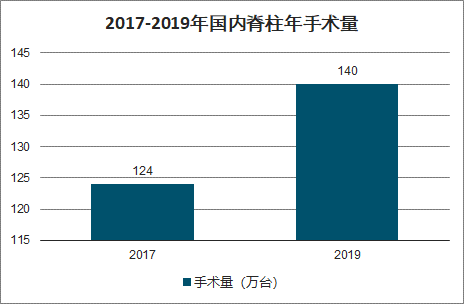

在脊柱疾病中,脊柱创伤和脊柱退变是手术量最高的两类疾病,具体到细分疾病种类,颈椎病、腰椎间盘突出症、压缩性骨折是手术量占比相对较高的几类疾病,综合考虑手术所需植入物费用、进行手术患者占发病患者比例等因素,我们在脊柱退变、脊柱创伤、脊柱肿瘤、脊柱畸形四大细分领域分别选取腰椎间盘突出症、压缩性骨折、脊柱肿瘤、脊柱畸形四类细分疾病进行测算。

2017-2019年国内脊柱年手术量

数据来源:公开资料整理

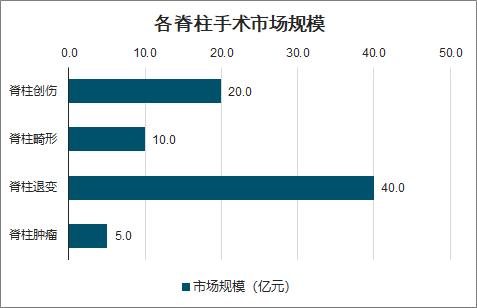

各脊柱手术市场规模

数据来源:公开资料整理

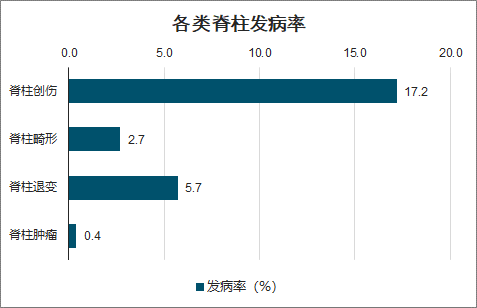

各类脊柱发病率

数据来源:公开资料整理

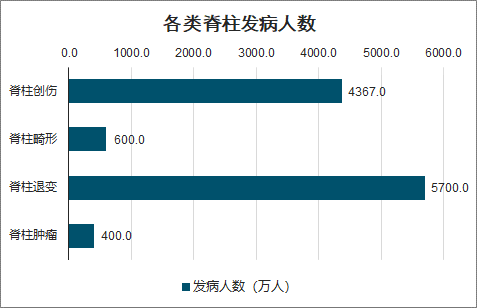

各类脊柱发病人数

数据来源:公开资料整理

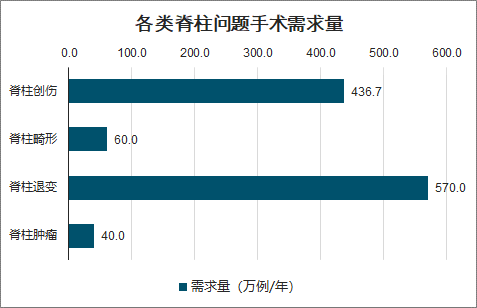

各类脊柱问题手术需求量

数据来源:公开资料整理

各类脊柱问题手术量

数据来源:公开资料整理

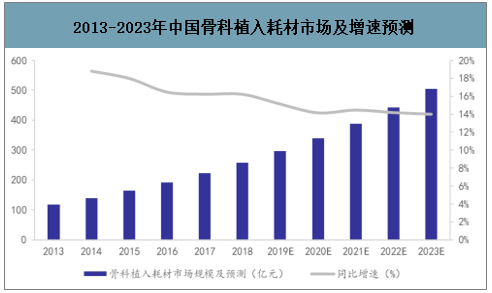

智研咨询发布的《2020-2026年中国脊柱类植入耗材行业市场调研分析及发展趋势研究报告》数据显示:国内脊柱市场规模 2018年同比增长16% ,受益于人口老龄化及渗透率提升等因素,未来有望保持 15%左右的增速快速增长。2018 年国内骨科植入物市场规模约 258 亿元,至 2023 年市场规模有望达到 505 亿元;其中脊柱植入物市场规模 73 亿元,占比约为 28%,至 2023 年市场规模有望达到 146 亿元。

2013-2023年中国骨科植入耗材市场及增速预测

数据来源:公开资料整理

2013-2023年中国脊柱类植入耗材市场及增速预测

数据来源:公开资料整理

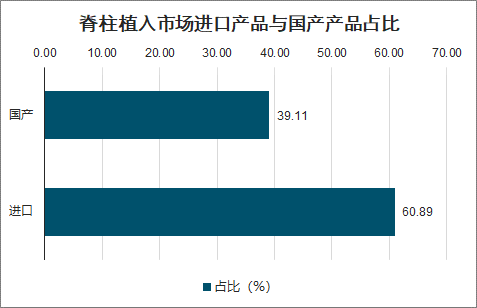

创伤、脊柱、关节三大市场的进入壁垒逐渐提高,与此对应的是产品国产化率由高到低。三大细分领域都存在明显的进口替代趋势,即使是以国产产品为主导的创伤领域,国产植入物增速依然显著高于进口 10 个百分点,这或与行业渗透率仍在较低水平有关,尤其是基层医疗机构的医生水平及消费能力持续提升,骨科耗材未来市场空间广阔。

脊柱植入对技术水平要求较高,我国国内企业在原材料、加工技术和工具方面与外企仍有差距,加上国产植物物价格不占优势,所以脊柱植入市场国产化程度较低,比较依赖进口。

中国脊柱植入市场格局占比

数据来源:公开资料整理

国内脊柱植入物行业市场仍以美敦力及强生等进口企业主导,目前三友医疗市场占有率约为 3%。

脊柱植入市场进口产品与国产产品占比

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国综合电力工程服务行业产业链、市场规模、市场布局、竞争格局及发展趋势研判:行业增长空间持续释放,结构进一步向工程总承包业务倾斜[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国汽车调温器行业产业链、市场规模、竞争格局、代表企业经营现状及发展趋势分析:有望维持平稳增长的发展趋势[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国间充质干细胞培养基行业主要成分、产业链、市场规模、新产品分析:临床合规驱动国产替代加速,行业迈入"无血清、成分明确"新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)区域上牌量分析:广东、河南、北京上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)品牌份额分析:申驰上牌量位居首位,达270辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年湖北省检修车(传统能源类)市场分析:随州市上牌量超160辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)