一、需求端:短期进入恢复期,中长期打开家电长尾需求

疫情对家电需求总体呈现负面影响,其核心受制于家电是耐用品(替换迫切性不强)+安装属性高+物流产能的受限。从影响的时间维度来看,短期需求的影响并不会持续过长,普遍家电各领域经历1-2个季度的需求断崖式下滑,疫情开始爆发的第一个季度普遍需求下滑 30-50%(中国市场的一季度;海外市场集中在二季度),此后在疫情得到有效控制开始复产复工后,由于家电需求的“必需”属性,家电需求普遍在疫情的第二个季度开始逐渐筑底回升(中国市场在二季度,海外市场预计在三季度)。

2016年至今空冰洗及油烟机内销增速

数据来源:公开资料整理

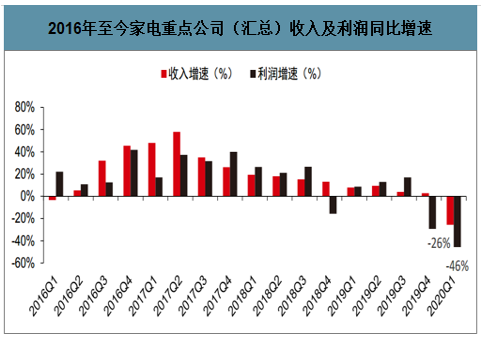

2016年至今家电重点公司(汇总)收入及利润同比增速

数据来源:公开资料整理

分区域市场来看,中国以及周边的日韩等地域已经跨过了需求大幅下探的时间点,从4月开始需求逐渐恢复。尤其是五一在全国长假+各地促消费带动下,部分品类已经实现同比正增长;重点公司,如美的4-5月已经同比转正,老板5月增速转正等。海外市场从3月中旬左右开始进入快速爆发期,预计需求大幅下探时点集中在3-5月,6月开始观察欧美复产复工的效果。对应到国内出口业务,需要结合海外需求变化+国内产能,疫情影响集中在 2-3 月(国内产能受限)以及5-7月(海外评估需求整体变化,观察是否要调整订单)。

2019年重点公司海外收入占比情况

数据来源:公开资料整理

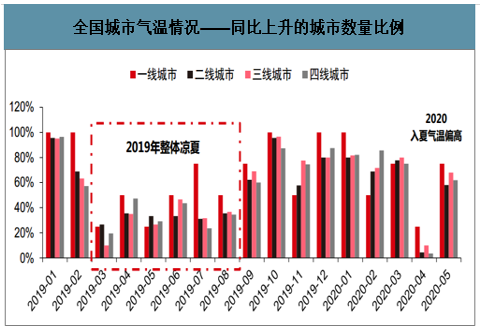

从近期终端来看,受益于天气的快速变热,以及政府层面促消费的推动,家电需求已经在快速回暖。W19(5 月)线下销售规模已显著恢复;W21 线下空冰洗厨实现高增长,分别同比+11%、+63%、+47%、+62%。

全国城市气温情况——同比上升的城市数量比例

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国家电行业市场竞争状况及发展趋势研究报告》数据显示:从中长期来看,大部分品类的需求影响都将消除,类似于家电原本3-4年周期波动中的一环,并且考虑接下来2年维度竣工的向上+空调低库存和天热较热,预计内需2020H2 -2021 年类似于国内市场2015-2016年。

2018-2021E地产竣工增速

数据来源:公开资料整理

此外,疫情冲击也将影响家电需求结构的长期演化趋势。疫情导致消费的渠道、居家生活的细腻程度提升,进而导致家电渠道、对家电细分品类需求的大幅提升,核心聚焦在线上、站外带货的提升以及长尾小家电需求的增加。

电商已经成为绝大部分小家电品类和企业的第一渠道。国内美的、苏泊尔、九阳等龙头线下渠道布局能力较强,线上占比维持在 40%-50%,而线下渠道布局能力较弱的小熊、摩飞(新宝)等小品牌,线上收入占比已达到 90%以上。而线下渠道布局较广的美苏九三大龙头,KA 和类 KA 渠道占比也是超过 50%,与小家电的偏快消品属性非常契合。

国内主要小家电公司内销收入线上占比均达 50%以上

数据来源:公开资料整理

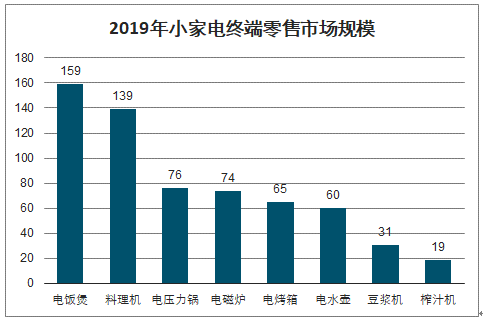

小家电零售规模远超千亿,但前几大品类仅百亿规模,长尾效应非常显著。小家电品类众多,终端零售市场规模超千亿级别,但其中规模较大的电饭煲、料理机等几大主流品类却多在百亿规模,形成非常显著的长尾效应,即品类众多,但对应规模较小,如次主流的电水壶、电磁炉等仅 60~70 亿规模,而豆浆机、榨汁机等更是仅有 20~30 亿。

2019年小家电终端零售市场规模(亿元)

数据来源:公开资料整理

二、供给端:成熟供应链体系,助力中国优质龙头份额提升

1、国内家电产能份额仍有提升空间

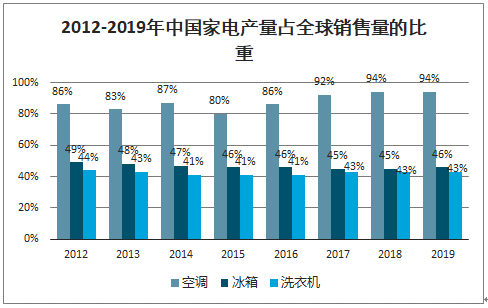

国内家电为全球制造基地,冰洗及部分小家电仍有提升空间。从产能角度看,中国已经成为全球制造基地,2019年最核心品类的空冰洗产量已经分别占到全球的 94%、46%、43%,厨电、黑电、小家电大单品也已经是全球最大的产能基地;从需求角度看,中国是全球最大的单一区域市场,如白电空冰洗内需占全球总需求比重分别为 57%、28%和 28%。从上下游整体产业链来看,中国不仅聚集了产能,并实现绝大部分上游零部件的自给自足。

2012-2019年中国家电产量占全球销售量的比重

数据来源:公开资料整理

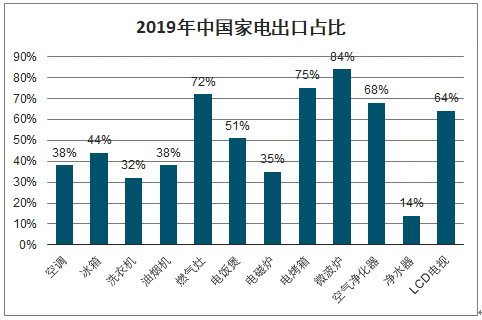

2019年中国家电出口占比(出口量/总销量)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家电行业市场竞争态势及未来趋势研判报告

《2025-2031年中国家电行业市场竞争态势及未来趋势研判报告 》共八章,包含中国家电行业产业链结构及全产业链布局状况研究,中国家电行业重点企业布局案例研究,中国家电行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询