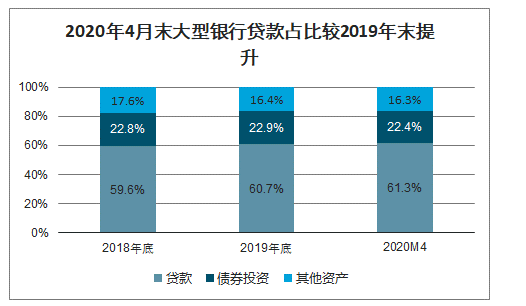

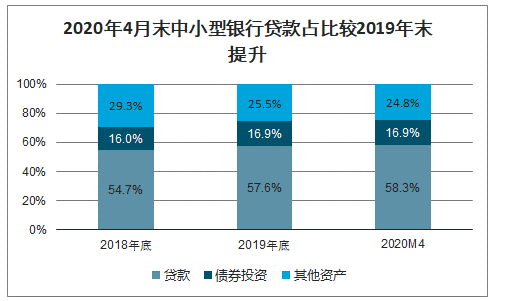

新冠疫情发生以来,国家逐步加大货币政策力度,实施降准、再贷款再贴现等措施,引导银行业加大贷款投放力度以支持实体经济。财政政策也更加积极,地方政府专项债放量,为银行直接提供优质资产的同时,可进一步拉动银行业基建类贷款投放。政策支持下,2020年以来银行业资产规模快速扩张,主要由贷款贡献,债券投资则保持稳定。预计在贷款需求平稳向上,债券配置稳中有降的情景下,2020年末资产同比增速有望明显高于2019年。贷款方面,6月1日央行推出两大创新货币政策工具支持小微贷款投放,零售贷款也有一定边际改善空间,随着对公储备项目的投放,小微贷款和零售贷款有望接力对公。

但受需求影响,后续贷款增速难以持续快速上行,预计将保持在较高水平。债券投资方面,低利率环境下银行对债券资产配置较为谨慎,后续债券投资占比或略有回落。

2020年4月末大型银行贷款占比较2019年末提升

数据来源:公开资料整理

2020年4月末中小型银行贷款占比较2019年末提升

数据来源:公开资料整理

2019年,上市银行的贷款结构一步调整,零售贷款规模和均占比保持上升。其中,大型商业银行和股份制商业银行的零售存款规模同比分别增长13%和16%,驱动零售贷款在其所有发放贷款的占比上升约1个百分点。城农商行的零售贷款规模同比增长28%,使得城农商行的零售贷款占比上升约2个百分点。

2019年上市银行贷款分布

数据来源:公开资料整理

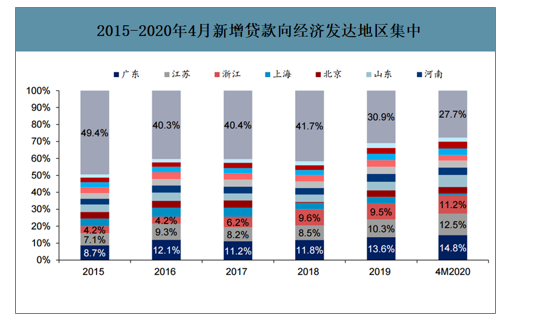

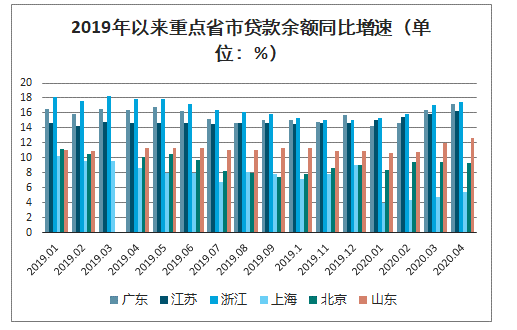

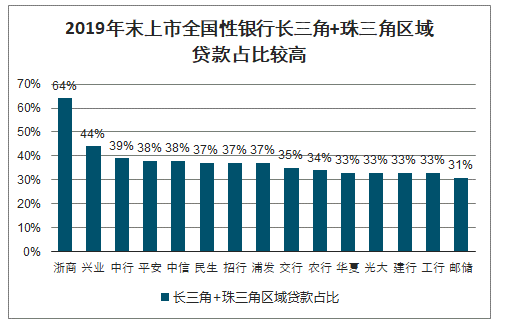

贷款投放的区域集中度进一步提升,江浙、广东的优势增强。随着国家在长三角、珠三角等地区重点战略布局的推进,全国新增贷款逐渐向江苏、浙江、广东等经济发达省份集中,2020年以来这一趋势更为明显。2020年1-4月,38.5%的新增贷款集中于以上三省,较2019年提升5.1pct。4月末广东、江苏、浙江贷款同比增速均达到16%以上,远高于同期全国水平。以上地区产业升级进度较快、实体企业抵御风险能力较强,在疫情之中银行也更专注于优质区域。上市银行在经济发达区域的贷款投放更多,3月末上市银行贷款同比增速为13%,高于行业水平(12.7%)。

京沪等地Q1贷款需求不足,但恢复空间较大。同处经济发达区域的直辖市北京、上海,2020年以来却出现了贷款同比增速显著下行的现象,一线城市的人口大部分由外省输入,春节返乡后返城的进度延滞,导致消费贷款需求萎缩,2020年1-4月上海、北京的零售贷款均为负增长状态。此外,两地经济服务业占比较高,大部分领域复工进度较工业等其他行业慢,贷款需求也因此得到抑制。但随着人口回流、复工复产,京沪等地的贷款同比增速有望在下半年迎来恢复性提升。

2015-2020年4月新增贷款向经济发达地区集中

数据来源:公开资料整理

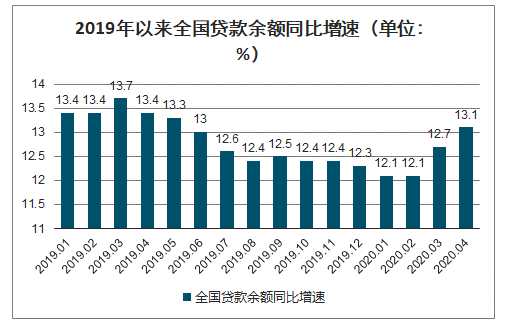

2019年以来全国贷款余额同比增速(单位:%)

数据来源:公开资料整理

2019年以来重点省市贷款余额同比增速(单位:%)

数据来源:公开资料整理

2019年重点省市贷款余额同比增速(单位:%)

数据来源:公开资料整理

2019年末上市全国性银行长三角+珠三角区域贷款占比较高

数据来源:公开资料整理

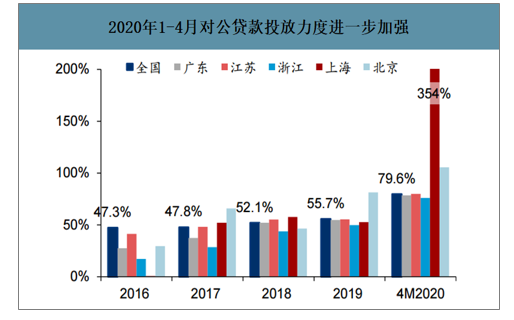

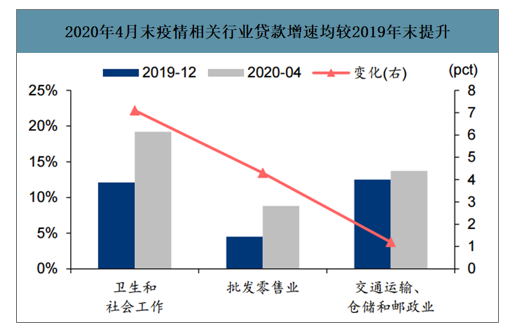

智研咨询发布的《2020-2026年中国商业银行信贷行业市场竞争格局及投资战略咨询报告》数据显示:2020年1-4月八成新增贷款为对公贷款,其中制造业增速较快。2020年1-4月新增贷款中对公贷款的比例为79.6%。为支持实体经济发展,定向降准、再贷款再贴现等政策精准发力支持受疫情影响行业,4月末相关行业贷款同比增速较2019年末提升。地方专项债放量、银保监会对大行提出了制造业的“五一三”任务,均针对重点投放领域发力。4月末对公、制造业、基建和服务业(不含房地产)中长期贷款同比增速分别为12.3%、17.8%、11.2%、14.7%,制造业中长期贷款增速较2019年末提升幅度最为明显。制造业贷款需求较为旺盛,银行投放意愿提升,这是2020年以来的明显变化。

2020年1-4月对公贷款投放力度进一步加强

数据来源:公开资料整理

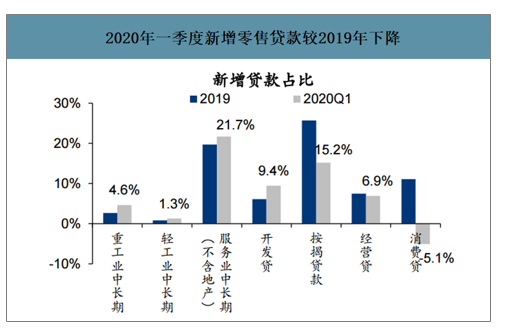

2020年一季度新增零售贷款较2019年下降

数据来源:公开资料整理

2020年4月末疫情相关行业贷款增速均较2019年末提升

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国商业银行贷款行业市场深度评估及未来发展潜力报告

《2022-2028年中国商业银行贷款行业市场深度评估及未来发展潜力报告》共七章,包含中国商业银行信贷业务个案分析,中国商业银行行业信贷风险管理分析,中国商业银行信贷业务前景与产业授信建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国贷款现状:贷款余额193万亿元,住户占40%[图]](http://img.chyxx.com/2022/01/Q4271P4798_m.jpg?x-oss-process=style/w320)

![贷款市场报价利率(LPR) 下调符合我们预期,本轮LPR利率下调因素是什么?[图]](http://img.chyxx.com/2022/01/89128OVYED_m.jpg?x-oss-process=style/w320)

![2020年中国贷款情况分析:本外币贷款余额178万亿元,人民币贷款余额173万亿元[图]](http://img.chyxx.com/2021/02/20210222132014.jpg?x-oss-process=style/w320)

![研判2026!中国工业智能化解决方案行业政策、产业链、市场规模、应用结构、竞争格局及发展趋势:随着政策的持续发力和技术的不断进步,行业前景更加广阔[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)