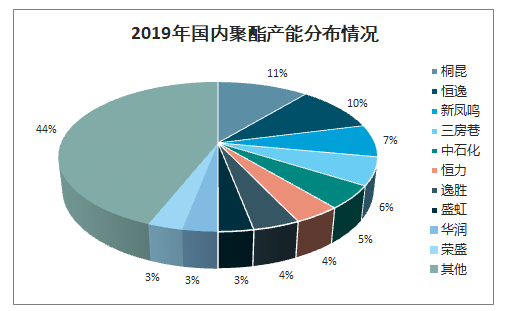

PET,聚对苯二甲酸乙二醇酯,俗称聚酯,是化纤产业链的下游产品。国内聚酯产业集中化明显,前十大聚酯企业产能占国内市场份额的56%。

2019年国内聚酯产能分布情况

数据来源:公开资料整理

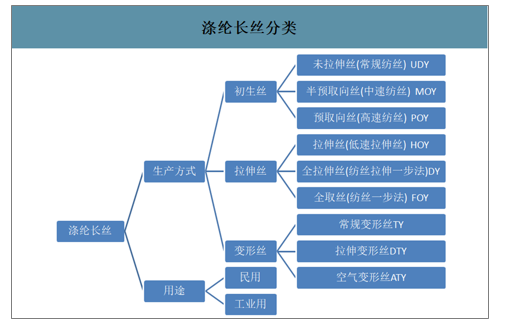

75%的PET产品为聚酯纤维。聚酯纤维可分为涤纶长丝和涤纶短丝,下游应用领域为纺织服装。涤纶长丝按照生产方式和用途有不同的分类名称。

涤纶长丝分类

数据来源:公开资料整理

涤纶长丝进入壁垒高。差异化产品对技术要求非常高,而我国聚酯纤维长丝行业起步较晚,有成熟经验的管理人员和工程技术人员稀缺,这已经成为限制国内新建差别化聚酯纤维长丝企业的主要障碍之一。

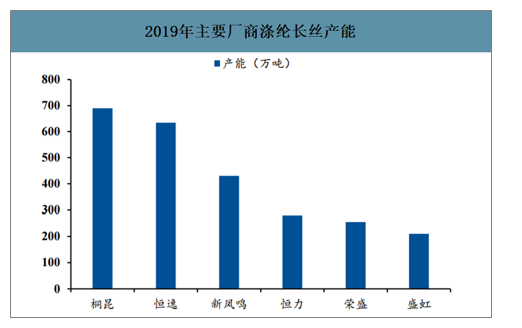

涤纶工业趋向于集中化。国内涤纶工业规模在2000万以上的企业数量为776家,其中恒力、桐昆、新凤鸣、盛虹、恒逸和荣盛6家公司(CR6)产能规模均达到100万吨/年以上。

2019年主要厂商涤纶长丝产能

数据来源:公开资料整理

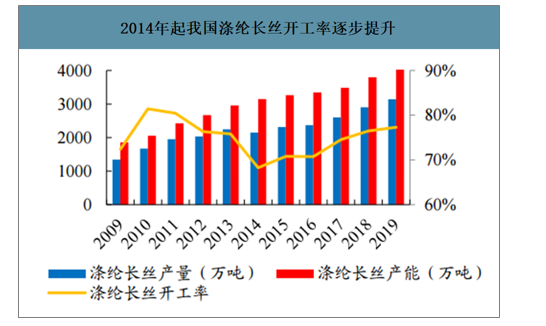

智研咨询发布的《2020-2026年中国涤纶长丝行业市场需求分析及发展规划分析报告》数据显示:未来三年约530万吨涤纶长丝产能释放。2019年国内涤纶长丝的产能为4134万吨,以恒力石化、恒逸石化为首的企业将在未来三年释放公司涤纶长丝新增产能。若所有厂商的投产项目按计划投产,则2020-2022年涤纶长丝产能增加量分别为212.5万吨、192.5万吨和125万吨。

2014年起我国涤纶长丝开工率逐步提升

数据来源:公开资料整理

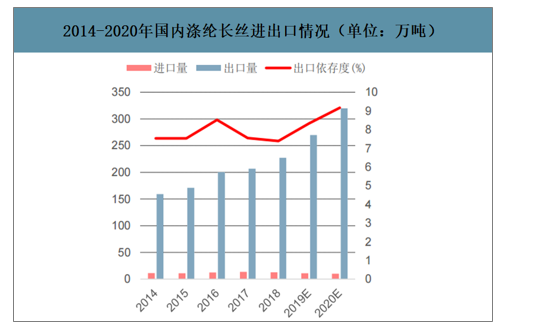

2014-2020年国内涤纶长丝进出口情况(单位:万吨)

数据来源:公开资料整理

主要厂商未来涤纶长丝投产产能(万吨)

年份 | 2019 | 未来预计投产 |

桐昆 | 690 | 240 |

恒逸 | 635 | 135 |

新凤鸣 | 430 | - |

恒力 | 280 | 155 |

荣盛 | 255 | - |

合计 | 2500 | 530 |

受疫情影响涤纶长丝需求下滑。2020年以来,柯桥纺织总景气指数在1642左右浮动,位于近六年最低位。涤纶长丝应用于纺织服装行业,涤纶长丝的市场受下游纺织服装行业的影响相当大。由于经济在缓慢复苏,所以涤纶长丝的行业景气度有望在未来恢复。

柯桥纺织总景气指数

数据来源:公开资料整理

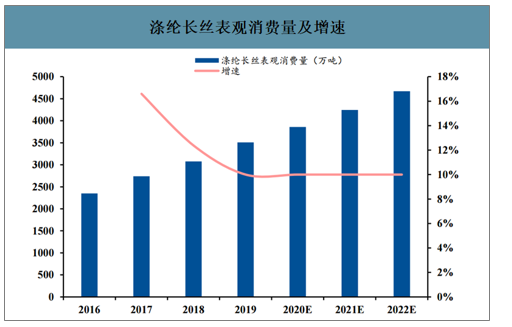

预计未来涤纶长丝需求端增速放缓。2018年国内涤纶长丝表观消费量为3078万吨,较2017年2739万吨增长339万吨,增长率达12%。2017-2019年涤纶长丝表观消费量平均增速为14%。受宏观条件影响,假设2020-2022年涤纶长丝的表观消费量增长率是10%,则到2022年国内涤纶长丝表观消费量约为4670万吨。

涤纶长丝表观消费量及增速

数据来源:公开资料整理

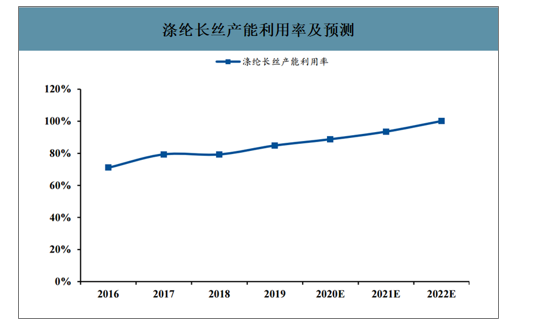

未来三年涤纶长丝产能利用率提升,利好相关石化企业。未来三年涤纶长丝的产能利用率分别为89%、92%和100%,显示为逐年上升趋势。所以即使短期内疫情影响涤纶长丝需求端,但仍不改未来该产品向好的趋势,具有扩产项目的企业将在涤纶长丝领域获得大量红利。

涤纶长丝产能利用率及预测

数据来源:公开资料整理

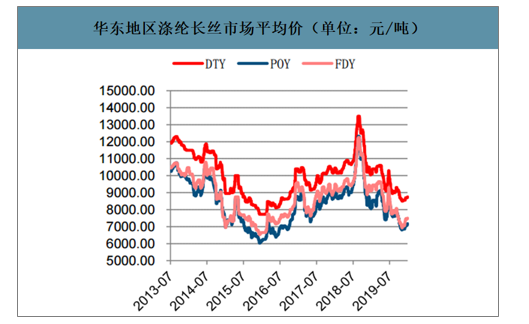

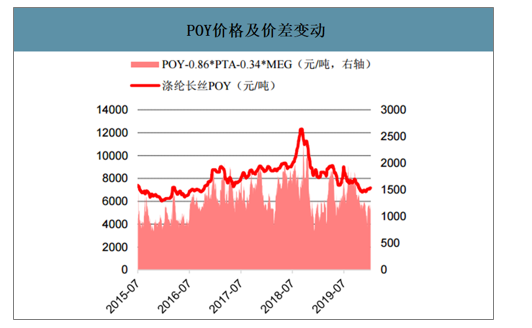

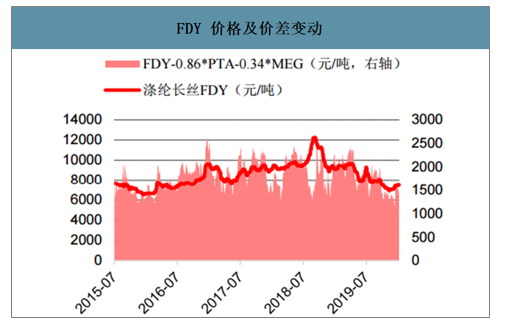

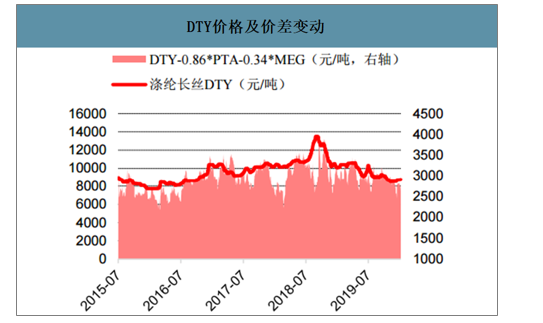

最近5年,涤纶长丝价格呈现先下降后上升再下降的趋势。2016年一季度涤纶长丝价格跌到谷底之后开始反弹,2018年三季度涤纶长丝价格明显上涨,2018年11月开始下跌。2019年一季度长丝价格小幅震荡,5月受中美贸易战影响,涤纶长丝价格下跌,利润降低。2019年12月,FDY价格维持在7075-7475元/吨之间,POY和DTY分别在6850-7100和8550-8700元/吨之间,已经接近谷底。随着未来需求好转,价格和盈利有提升空间。

华东地区涤纶长丝市场平均价(单位:元/吨)

数据来源:公开资料整理

POY价格及价差变动

数据来源:公开资料整理

FDY价格及价差变动

数据来源:公开资料整理

DTY价格及价差变动

数据来源:公开资料整理

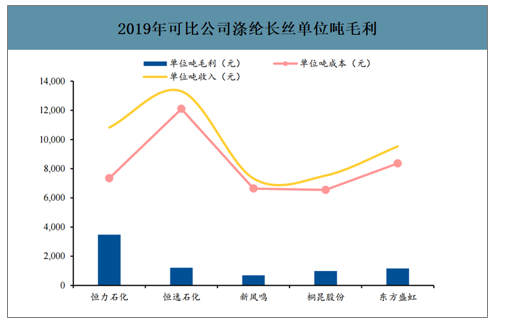

2019年各企业涤纶长丝的单位吨毛利分别为:恒力石化3475元、恒逸石化1207元、新凤鸣693元、桐昆股份982元和东方盛虹1162元。行内涤纶长丝平均吨毛利为1503元。

2019年可比公司涤纶长丝单位吨毛利

数据来源:公开资料整理

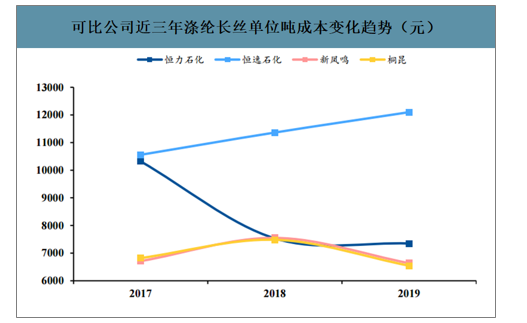

可比公司近三年涤纶长丝单位吨成本变化趋势(元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国涤纶长丝行业发展动态及投资规划分析报告

《2026-2032年中国涤纶长丝行业发展动态及投资规划分析报告》共十五章,包含中国涤纶长丝部分企业发展现状分析,2026-2032年中国涤纶长丝产业发展趋势预测分析,2026-2032年中国涤纶长丝行业发展投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询