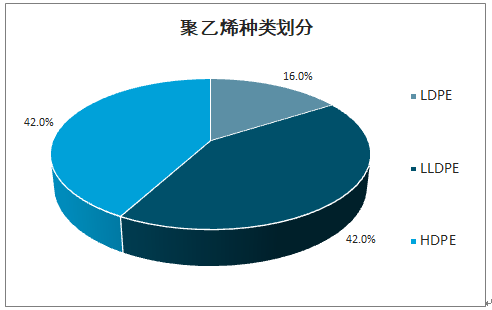

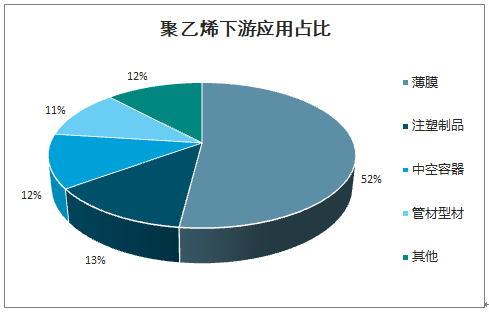

聚乙烯(PE)具有优良的加工性能和使用性能,是合成树脂中应用最广泛的品种。根据分子量大小不同可将聚乙烯分为低密度聚乙烯(LDPE)、线性低密度聚乙烯(LLDPE)、高密度聚乙烯(HDPE)及中密度聚乙烯(MDPE)。按照应用场景来划分,最主要的两个消费领域就是薄膜和管材,分别占到聚乙烯总消费量的52%和11%。此外聚乙烯还可以通过吹塑制成中空容器,如瓶、罐及工业用槽等,或是注射成型制造各种盆、桶、篮、篓、筐等日用杂品和家具等。此外,聚乙烯还可用于制造电线电缆的包覆材料和合成纸。可以说聚乙烯的应用领域涉及到人们生活中的方方面面。

聚乙烯种类划分

数据来源:公开资料整理

聚乙烯下游应用占比

数据来源:公开资料整理

聚乙烯需求稳定增长。聚乙烯需求多在终端消费和运输包装环节,其需求的增长与整体经济形势的发展关系较大,基本维持着高于国内GDP的增长速度。作为五大合成树脂之首,2019年我国表观消费量高达3403万吨,同比增长14.70%,过去十年间CAGR高达8.2%。随着城市化发展建设对塑料建材管材需求增加、农用薄膜及各种食品、纺织品和工业品包装业的发展以及废旧塑料进口禁令影响,未来我国聚乙烯需求预计将保持高速增长。若按照7%需求增速估计,每年新增需求将超238万吨。

聚乙烯表观消费量快速增长(单位:万吨)

数据来源:公开资料整理

聚乙烯进口依存度不断增加(单位:万吨)

数据来源:公开资料整理

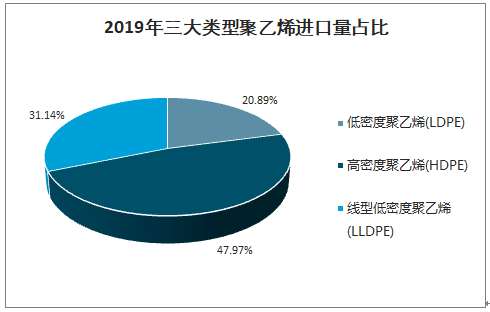

智研咨询发布的《2020-2026年中国聚乙烯行业市场运行态势及投资前景规划报告》数据显示:2019年我国聚乙烯(PE)的进口量为1666.43万吨,同比2018年增长约18.82%,进口依存度继续增长至49%。其中,低密度聚乙烯(LDPE)的进口量约占总进口量的20.89%,高密度聚乙烯(HDPE)的进口量约占总进口量的47.97%,线型低密度聚乙烯(LLDPE)的进口量约占总进口量的31.14%。HDPE和LLDPE的进口量增长较快,且进口替代空间最大。

2019年三大类型聚乙烯进口量占比

数据来源:公开资料整理

HDPE具有强度好、韧性好、刚性好的优良性能特点,且耐腐蚀、防水防潮、耐热耐寒,因而在吹塑、注塑和管材中有着重要的应用。伴随着以塑代钢、以塑代木等行业趋势的形成,HDPE作为高性能的聚乙烯材料未来将会加快对传统材料的替代。而LDPE作为农用、包装薄膜的主要材料,在机械强度、隔热隔湿性能、耐腐蚀性上都不如LLDPE,因而近几年来LLDPE的市场需求保持快速增长,逐渐吞食LDPE的一些市场份额。

三种不同聚乙烯性能对比

比较性能 | 高密度聚乙烯HDPE | 低密度聚乙烯LDPE | 线性低密度聚乙烯LLDPE |

密度 | 0.940-0.976g/cm3 | 0.910-0.940 | 0.915-0.935 |

机械性能 | 强度好、韧性好、刚性强 | 机械强度较差 | 强度好、韧性好、刚性强 |

拉伸强度 | 高 | 低 | 较高 |

断裂伸长率 | 较高 | 低 | 高 |

冲击强度 | 较高 | 低 | 高 |

防潮、防水性能 | 对水、水蒸气、空气的渗透性好,吸水性低,具有良好的防渗透性 | 隔湿性、隔气性较差 | 对水、水蒸气、空气的渗透性好,吸水性低,具有良好的防渗透性 |

耐腐蚀性 | 耐强氧化剂腐蚀;耐酸、碱和各种盐类腐蚀;不溶于任何有机溶剂 | 耐酸、碱和各种盐类腐蚀,但耐溶剂性较差 | 耐酸、碱、有机溶剂 |

耐热/寒 | 耐热、耐寒性能耗,在常温甚至在-40F低温下均如此,有极好抗冲击性能 | 耐热性能较低 | 耐热、耐寒性能好 |

主要应用 | 薄膜、注塑、中空管材 | 薄膜占比82% | 薄膜占比69% |

数据来源:公开资料整理

近几年随着我国城镇化步伐加快,市政管道建设项目不断增加。未来几年城镇供、排水,燃气管道,以及城市地下电力、通讯护套管道等市政用塑料管道仍将成为近几年发展重点,将带动HDPE的需求快速增长。HDPE在我国聚乙烯市场需求占比在47%左右,2019年我国产量达到745万吨,预计未来将成为主要的聚乙烯类型。在美国,加拿大,西欧和日本等成熟经济体中,LLDPE已经对LDPE实现了较高程度的替代。在我国这样的发展中国家,LLDPE的应用正在逐渐渗透。近几年来我国LDPE产量不断下降,而LLDPE的产量则不断攀升就是极好的证明。

商品聚合物的消费与经济增长直接相关,全球范围内聚乙烯的总增长率一直高于GDP增速。随着发展中经济体的重要性提升和聚乙烯需求的发展,全球范围内HDPE和LLDPE需求预计将以4.1%和5.0%的复合年增长率增长。HDPE和LLDPE国内进口替代空间较大,高端产品市场需求旺盛。

我国三种类型聚乙烯产量(单位:万吨)

数据来源:公开资料整理

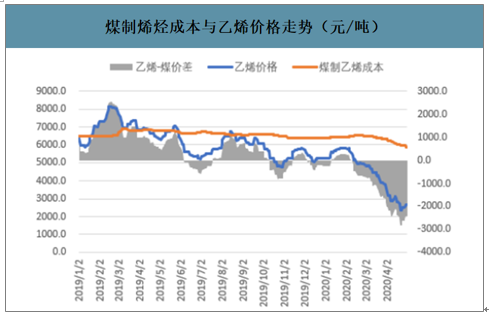

油价暴跌恐浇灭煤/甲醇制乙烯投资热情。我国中西部地区煤价较低,即便是在国际油价暴跌的2016年,煤化工依然保持了较高的利润率。主要原因在于彼时油价虽低,但乙烯行业位于景气上行周期,下游烯烃产品需求旺盛价格得以维持。而今年在新冠疫情的影响之下,油价暴跌的同时需求不振,导致国际市场上乙烯价格最低跌至331美元/吨。即便是按照180元/吨的最低原料煤成本来计算,国内的煤制乙烯也是处于亏损当中。过去市场有缺口时,煤制烯烃在55美元/桶油价水平之上具有经济效益。而今随着国内乙烯行业产能的扩张,煤制烯烃能否抵住沿海和海外大规模低成本的产能冲击将成为众多煤化工企业决策者需要思考的问题。未来的煤化工项目投资热情或有所减退,规划和在建项目的不确定性也会增加。

煤制聚乙烯成本与煤价关系(元/吨)

数据来源:公开资料整理

煤制烯烃成本与乙烯价格走势(元/吨)

数据来源:公开资料整理

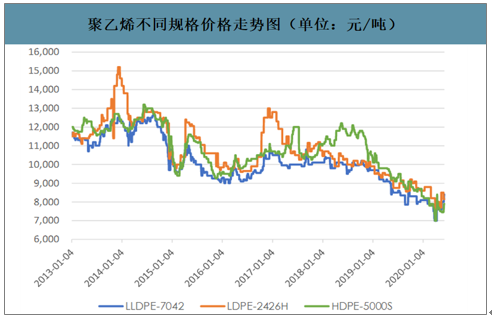

产能扩张带动聚乙烯价格中枢下移。2018年底以来,聚乙烯价格随着原油价格下跌逐步进入下行通道。以LLDPE为例,今年在新冠疫情的影响之下,原油价格一度跌破20美元/桶,LLDPE期货结算价格也创下5455元/吨新低,甚至比2008年金融危机期间的最低点还要少近500元/吨。中长期来看,原油价格回暖是确定性事件,聚乙烯价格也将随着下游需求恢复而逐步回升。但是考虑到国内(聚)乙烯行业的产能扩张,短期内聚乙烯行业将面临着激烈的成本和市场竞争,尤其是后发的民营炼化及烷烃裂解产能成本显著降低。预计未来两三年内聚乙烯价格中枢相较于2018年的高点将会下移1500-2000元/吨,HDPE/LLDPE的价格中枢预计在9800/9000元/吨左右。

聚乙烯不同规格价格走势图(单位:元/吨)

数据来源:公开资料整理

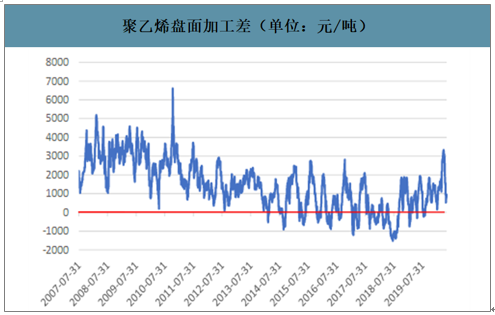

聚乙烯盘面加工差(单位:元/吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国聚乙烯行业市场全景调研及未来趋势研判报告

《2026-2032年中国聚乙烯行业市场全景调研及未来趋势研判报告》共十一章,包含中国聚乙烯行业发展环境洞察及SWOT,中国聚乙烯行业市场前景及发展趋势分析,中国聚乙烯行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询