一、全球生猪养殖

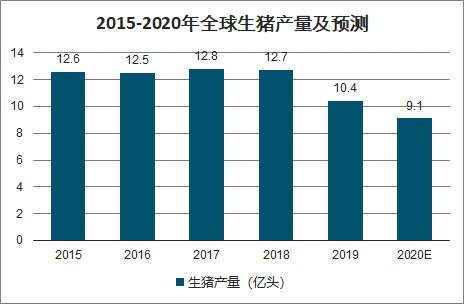

2020年新冠肺炎疫情横扫全球,目前,中国疫情已经得到控制,但世界范围的爆发却没能得到有效的控制,并且至今确诊病例依旧在攀升,主要生猪生产国家都受到了影响。在美国,新冠疫情影响导致肉类加工厂关闭,使得40%的生猪产能闲置,美国农民不得不在9月之前对1000万头猪实施安乐死。预计2020年的产量将进一步下跌,产量约为9.1亿头。

2015-2020年全球生猪产量及预测

数据来源:公开资料整理

中国为生猪出产第一大国,2016年-2018年,中国生猪产量占全球生猪总产量的比例均超过50%。除中国外,美国及欧盟各国也是主要的生猪产区。截至2020年4月,中国拥有3.1亿头生猪,欧盟有1.48亿头,美国有0.78亿头,占据世界前三位。目前全球生猪总量约为6.67亿头猪,相比2019年同期的7.76亿头下降了约1.1亿头。

2020年4月主要国家及地区生猪产量

数据来源:公开资料整理

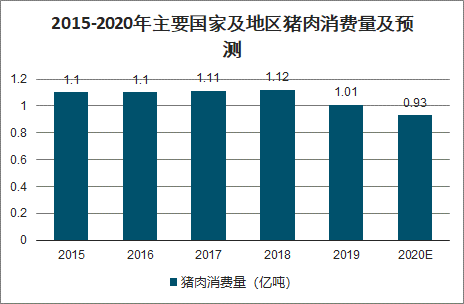

全球猪肉消费量与产量变化基本吻合。全球猪肉消费稳步增长,近两年因非洲猪瘟,猪肉消费量回落。据数据显示,2019年全球猪肉消费1.009亿吨,同比下降10.04%,2020年预计消费量进一步下滑至9342万吨,同比下降7.41%。

2015-2020年主要国家及地区猪肉消费量及预测

数据来源:公开资料整理

随着非洲猪瘟的势头趋缓及新冠肺炎疫情的稳定控制,全球生猪养殖行业将逐渐回暖,但短期内生猪养殖行业依旧有所下降,下降幅度减缓。未来,生猪养殖布局、冷链物流等产业链将有所提升,行业抗压性增强。

二、我国生猪养殖现状

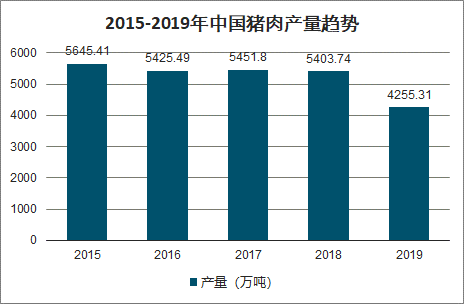

2019年受环保政策、规模化养殖趋势、“非洲猪瘟”、新冠疫情等因素叠加影响,生猪出栏量下降,进而导致猪肉产量也出现较大幅度的下降。

2019年我国猪肉产量4255.31万吨,同比下降21.26%,猪肉产量占肉类总产量的比例下降至55.63%。随着疫情形势的好转,2020年下半年,我国生猪市场供需将恢复正常。

2015-2019年中国猪肉产量趋势

数据来源:公开资料整理

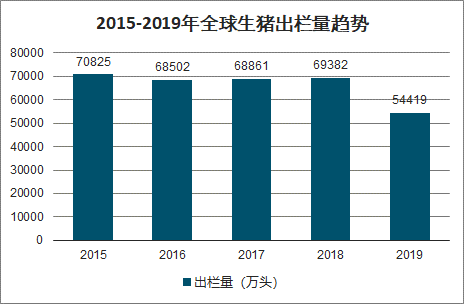

2015-2019年全球生猪出栏量趋势

数据来源:公开资料整理

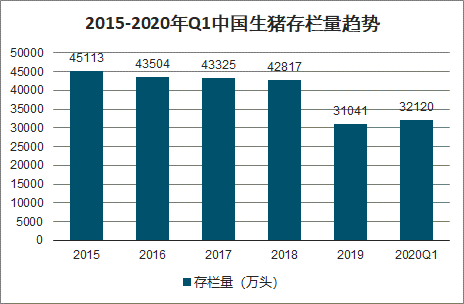

随着对生猪养殖的环保要求越发严格,中小散户退出生猪养殖,加上生猪价格的波动性和周期性的影响,我国生猪存栏量总体处于下降的趋势,已由2012年年末的48030万头减至2019年年末的31,041万头。截至2020年一季度末,全国生猪存栏32120万头,较去年四季度末增长3.5%,能繁殖母猪存栏3381万头,增长9.8%。

2015-2020年Q1中国生猪存栏量趋势

数据来源:公开资料整理

三、进出口情况

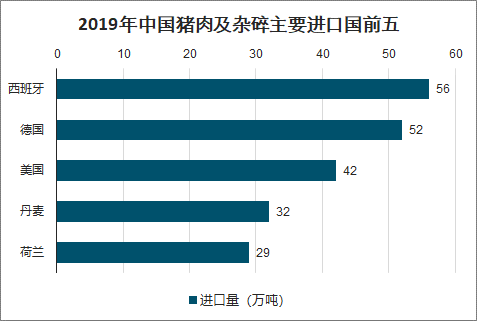

进口方面,2019年我国猪肉及杂碎的进口总量达313万吨,同比增长45.2%。其中,进口量排名前五国家中,西班牙居首,我国对西班牙的进口量大56万吨;其次是德国,我国对其进口量达52万吨。

2019年中国猪肉及杂碎主要进口国前五

数据来源:公开资料整理

出口方面,2019年我国猪肉出口量为21万吨,同比下降36.17%。其中,我国对中国香港的出口量最多,达14.9万吨;其次是日本,我国对日本的猪肉出口量达3.3万吨。

2019年中国猪肉主要出口国及地区前五

数据来源:公开资料整理

四、生猪养殖行业发展困境:

1、生猪养殖生产效率和成本控制有待提高

目前,我国养猪业的整体水平与世界先进水平相比仍有较大的差距,总体仍处于数量增长为主、集约化程度较低的状况,与发达国家相比,在生产效率和成本控制方面仍存在较大差距。

成本控制的差距主要体现在饲料转化率上,而我国生产水平较高的定点检测规模猪场饲料转化率为2.9左右,因此,与世界先进国家相比,我国生猪养殖效率和成本控制仍有较大的提升空间。

2、生猪价格的波动

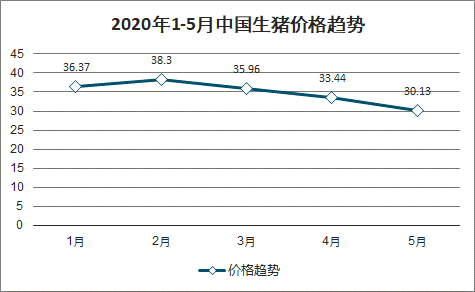

我国生猪价格具有周期性波动的特征。生猪价格的周期性波动,使得生猪养殖业的盈利水平呈现周期性波动,对行业发展造成一定的不利影响。

2019年下半年,受非洲猪瘟疫情影响,我国生猪价格上涨较快。2020年年初,随着我国储备猪肉和进口猪肉上市。生猪供应逐渐恢复,弥补了市场供应不足问题,价格逐渐平稳。

3、饲料资源紧缺导致生产成本升高

我国饲料资源短缺,特别是蛋白质资源短缺严重,主要饲料原料对外依存度较大。我国大豆长期依赖进口,而近年来,玉米的进口量也在大幅增加。这种情况直接导致我国猪肉的生产成本远高于发达国家。

2020年1-5月中国生猪价格趋势

数据来源:公开资料整理

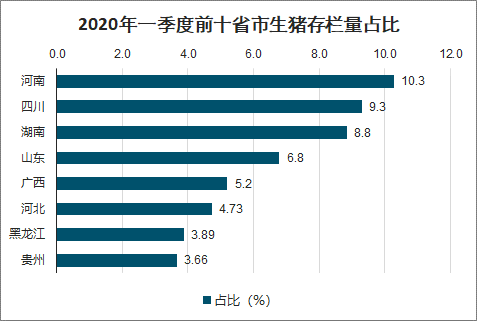

由于受到饲料资源、劳动力资源以及消费市场的导向,中国生猪养殖主要集中于沿江沿海,分布长江沿线、华北沿海以及部分粮食主产区。截至2020年一季度末,河南省、四川省、湖南省、山东省、广西、河北省、黑龙江省、贵州省、安徽省以及辽宁省为一季度我国生猪存栏量前十大省份。前十省市存栏量合计占全国总存栏量的59.69%。

2020年一季度前十省市生猪存栏量占比

数据来源:公开资料整理

五、我国生猪养殖行业发展前景:

1、产业政策的大力支持

我国生猪养殖业是农业的重要组成部分,猪肉是大多数城乡居民的主要肉食。因此,生猪养殖行业的健康稳定发展,对于我国农业的整体发展和人民群众菜篮子的供应都至关重要。国家在区域发展、养殖模式、用地支持、税收优惠、资金扶持等方面出台了诸多政策,鼓励生猪生产企业向专业化、产业化、标准化、集约化的方向发展。

此外,国家对农产品的出口也给予了很多政策上的优惠,出台了诸如出口退税、出口农产品免征增值税、出口贴息等政策,均为公司所从事的生猪产业经营与出口营造了极为有利的政策环境。

2、国内猪肉消费市场发展潜力大

随着我国经济的发展和人民生活水平的不断提高,我国居民的膳食结构逐步改善,口粮消费继续下降,猪肉等畜产品消费持续上升,优质安全畜产品需求不断增加。但与欧盟、美国等经济发达区域相比,我国人均猪肉消费量仍有较大的提升空间。

3、产业升级为规模化养殖企业发展提供了更大空间

长期以来,农户散养是我国生猪养殖最主要的模式,养殖技术落后,管理水平低下,对疫病的预测和防控能力不足,对猪场周边生态环境的破坏较大,在生猪的生产管理过程中对使用抗生素等添加剂方面没有严格的规范措施,容易引起食品安全事故。随着市场竞争的加剧以及环保监管的日益严格,散养户被迫退出生猪养殖市场,规模化养殖企业的优势日益明显。

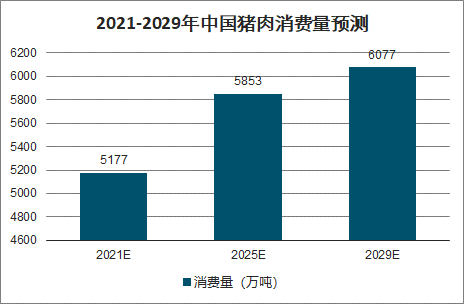

智研咨询发布的《2020-2026年中国生猪养殖产业链市场需求潜力及战略咨询研究报告》数据显示:2020年及以后我国猪肉的产能将逐渐恢复、猪肉消费量仍将稳步增长。2021年我国猪肉产量预计达5000万吨、猪肉消费量预计达5177万吨;2029年,我国猪肉的产量和消费量分别将达到5972万吨和6077万吨。

2021-2029年中国猪肉产量预测

数据来源:公开资料整理

2021-2029年中国猪肉消费量预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生猪养殖行业市场调查研究及投资策略研究报告

《2026-2032年中国生猪养殖行业市场调查研究及投资策略研究报告》共十一章,包含中国生猪养殖行业领先企业经营情况分析,中国生猪养殖行业风险分析及前景展望,中国生猪养殖行业投资机会与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询