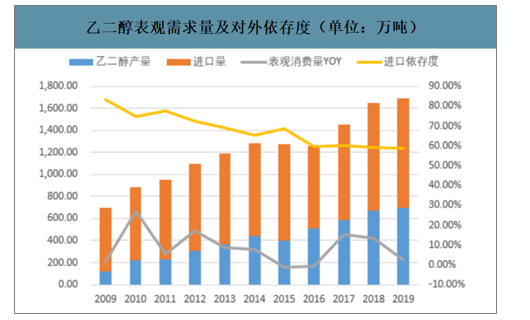

乙二醇主要用于用于生产聚酯、防冻剂、表面活性剂及化工中间产物等,其中聚酯应用最多,占比超过90%。自中国加入WTO之后,世界纺织行业向中国转移,我国聚酯纤维行业迎来了爆发式增长。我国逐渐成长为全球最大的聚酯产销国,同时也是全球第一大乙二醇消费国。乙二醇的表观消费量由由2005年的500万吨/年增长至2019年1690万吨/年。2016年来更是随着聚酯化纤龙头的又一次扩张迎来了较大增长,17/18年表观消费增速分别高达15.2%和13.5%。

我国乙二醇进口依存度接近60%。2010年之前我国主要采用石油制乙二醇路线,而国内原油资源短缺,乙二醇常年需要进口,2009年对外依存度超过80%左右。面对需求的快速增长,出于国家战略考虑、并结合我国煤炭资源丰富的能源结构特点,我国开始大力推广煤(合成气)制乙二醇路线。但受到乙烯供应不足和煤制乙二醇工艺不稳定的影响,乙二醇产能利用率并不算太高,长期维持在70%左右。截至2019年我国乙二醇的进口依存度依然接近60%。

乙二醇表观需求量及对外依存度(单位:万吨)

数据来源:公开资料整理

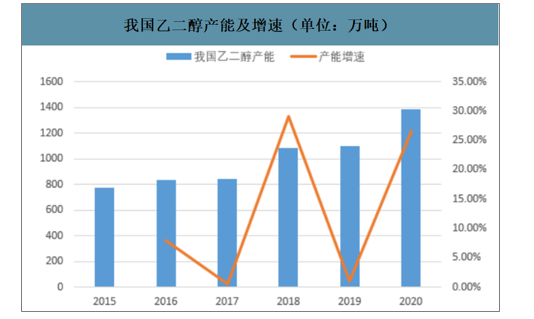

煤制乙二醇产能快速增长难改我国乙二醇行业困境。2010-2020年间我国乙二醇产能从342万吨提升至1388万吨,产量从220万吨提升至697万吨,其中煤制乙二醇贡献增量占比超50%。截止至2020年5月,我国煤制乙二醇路线(包括煤基合成气、甲醇等)总产能接近523万吨/年,占乙二醇总产能比例37.68%。目前国内规划在建乙二醇产能中超过50%为煤制乙二醇路线。按照此前的规划,2020年国内预计投产的煤制乙二醇产能还超过395万吨/年。但目前乙二醇景气度大幅下滑,煤制乙二醇项目投产进度存在较大不确定性。

我国乙二醇生产企业及拟投煤制乙二醇项目

年份 | 企业/路线 | 产能(万吨/年) | 备注 |

2020 | 中石油 | 82 | 在产 |

2020 | 中石化 | 340 | 在产 |

2020 | 中海油 | 80 | 在产 |

2020 | 恒力石化 | 180 | 在产 |

2020 | 浙江石化 | 75 | 在产 |

2020 | 煤制乙二醇 | 523 | 在产 |

2020 | 其他 | 88 | - |

合计 | 1388 | ||

2020 | 陕西煤业 | 30 | 在建 |

2020 | 河南龙宇煤化工 | 20 | 在建 |

2020 | 鄂托克旗建元煤焦化 | 24 | 在建 |

2020 | 山西襄矿泓通煤化工 | 20 | 在建 |

2020 | 中安联合煤化 | 100 | 在建 |

2020 | 河北辛集化工 | 6 | 在建 |

2020 | 新疆天业 | 60 | 在建 |

2020 | 内蒙古康乃尔化学工业 | 30 | 在建 |

2020 | 陕西渭河煤化工 | 60 | 在建 |

2020 | 湖北三宁化工 | 40 | 在建 |

2020 | 鹤壁宝马科技集团 | 5 | 在建 |

合计 | 395 | ||

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国乙二醇产品行业市场营销战略及未来发展潜力报告》数据显示:2018年来全球乙二醇行业迎来新一波产能增长高峰。近几年北美、中东和南亚都有不少大型乙二醇项目上马。这些装置多选用廉价的乙烷为原料,或是作为炼化一体化项目配套产能,国际竞争力较强。2019年至今,我国恒力石化、浙江石化两大民营炼化相继投产。乙二醇作为其炼化一体化项目的下游配套,新增产能分别达到180万吨/年和75万吨/年。仅此两大项目就使得2019年来我国乙二醇产能增幅达到22.5%。新产能的集中投放给予我国乙二醇市场极大压力,同时中低油价下沙特、加拿大、韩国和台湾的低成本油头乙二醇持续冲击我国市场,我国乙二醇进口量居高不下。

我国乙二醇产能及增速(单位:万吨)

数据来源:公开资料整理

我国乙二醇进口量(单位:万吨)

数据来源:公开资料整理

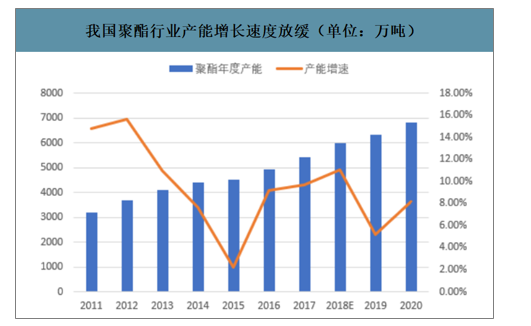

需求增长放缓,乙二醇行业景气度明显下滑。由于纺织行业市场回暖,乙二醇下游聚酯产业从2016年下半年开始复苏,2017~2018年进入了产能扩张的高峰期。截至2018年底,我国聚酯年产能增至近6000万吨,产量近5000万吨,折合乙二醇消耗量约1800万吨。从2019年起纺织产业景气度逐渐下降,聚酯产能增长。

随之进入下滑阶段,2019年聚酯产能增速仅有5.2%,相较于2018年11%的产能增速跌幅明显。2020年预计投产的聚酯产能较多,重回500万吨以上,但受到新冠疫情影响延期的可能性较大。乙二醇未来需求的增长恐难以跟上产能的增长步伐。

我国聚酯行业产能增长速度放缓(单位:万吨)

数据来源:公开资料整理

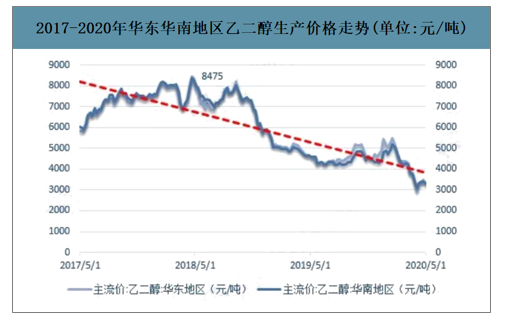

2017-2020年华东华南地区乙二醇生产价格走势(单位:元/吨)

数据来源:公开资料整理

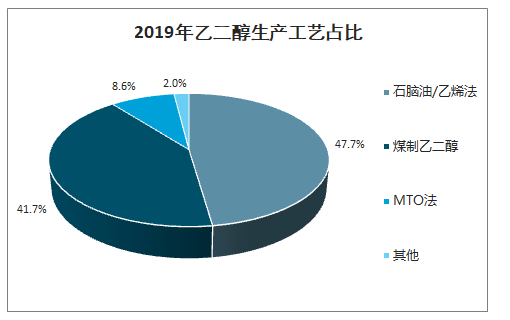

从生产工艺来看,2019年石脑油/乙烯法工艺生产占比47.7%;随着2012年以来煤制乙二醇的集中落地,煤制乙二醇在我国得到快速发展,2019年煤制乙二醇生产工艺占比41.7%;MTO法生产占比8.6%。

2019年乙二醇生产工艺占比

数据来源:公开资料整理

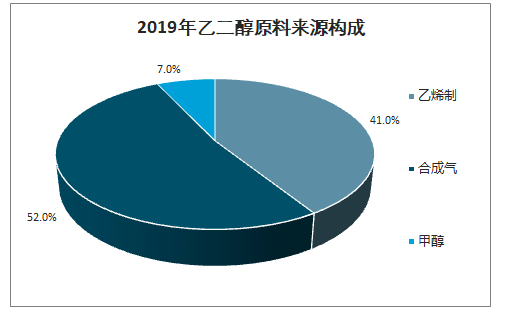

国内乙二醇生产原料变得多元化,除石脑油裂解乙烯之外,还有煤基合成气和甲醇。虽然乙烯制乙二醇仍然是我国乙二醇生产的主要工艺路线,但占总生产能力的比重在不断下降。而煤制乙二醇发展迅速,这也符合我国“富煤贫油少气”的特点。

2019年乙二醇原料来源构成

数据来源:公开资料整理

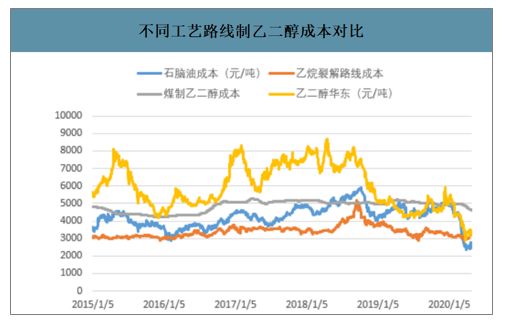

我国煤制乙二醇项目多分布于煤炭资源丰富的西北地区,而乙二醇的主要需求聚酯工厂都集中于我国东部地区。在物流成本上煤制乙二醇路线本就不占优势。另外在产品质量上,煤制乙二醇工艺中催化剂的不稳定导致每批次产品质量不稳定,无法连续正常供应。过去多用于聚酯瓶片生产,或是掺混用于聚酯纤维生产。近年来产品质量有所提高,但是煤制产品依然受到诸多限制。而2018年来乙二醇价格下跌的同时,原油价格也在不断走低,高油价下煤制乙二醇的成本优势也不复存在。

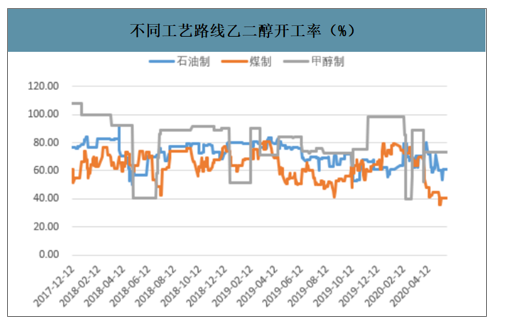

从不同工艺路线的乙二醇成本可以看出,煤制乙二醇依然是高油价时代的产物,其历史成本在4200-5000元/吨之间。而乙烷裂解路线受益于乙烷-乙烯较高的裂解价差,其成本几乎一直位于成本曲线最左侧,成本优势较为明显。而在今年油价历史性暴跌的背景之下,石脑油路线成本跌破3000元/吨,拉动乙二醇价格的下跌。面临着目前的亏损局面,煤(合成气)制乙二醇企业不得不降低生产负荷,当前煤制乙二醇路线的综合开工率不足40%。

不同工艺路线制乙二醇成本对比

数据来源:公开资料整理

不同工艺路线乙二醇开工率(%)

数据来源:公开资料整理

乙二醇行业将迎大洗牌,未来价格中枢预计将在5000元/吨。在内外新增乙二醇产能的冲击之下,未来国内煤制乙二醇路线的开工率预计将长时间维持低位。我国乙二醇行业出现罕见的大量依赖进口、但由于国内产能缺乏成本优势开工率不高的尴尬局面。随着下游聚酯需求的增速放缓,且几家民营聚酯龙头炼化装置配套的乙二醇产能相继投产,乙二醇的暴利时代正式宣告结束,部分国内高成本装置将逐步退出市场。石油制乙二醇作为主要的工艺路线,其成本依然是乙二醇市场价格的主要参考。目前的低油价难以维系,未来原油价格逐步回升,乙二醇价格也将会上涨到5000元/吨以上。价格过低时煤制乙二醇产能将会降负检修,煤制乙二醇作为边际产能其成本将对乙二醇价格形成支撑。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乙二醇行业市场深度分析及未来趋势预测报告

《2026-2032年中国乙二醇行业市场深度分析及未来趋势预测报告》共十四章,包含2026-2032年乙二醇行业投资机会与风险防范,2026-2032年乙二醇行业面临的困境及对策,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国乙二醇行业生产工艺、产量、价格及重点企业分析:从扩产承压到地缘驱动,价格大幅增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![专精特新专栏:某乙二醇企业顺利通过2024年辽宁省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/62.png?x-oss-process=style/w320)