专项债券是地方政府债券的一种,指为了筹集资金建设某专项具体工程而发行的债券。专项债券(收益债券)和一般债券(普通债券)的区别是。前者是指为了筹集资金建设某专项具体工程而发行的债券,后者是指地方政府为了缓解资金紧张或解决临时经费不足而发行的债券,

地方政府债券按资金用途和偿还资金来源分类,通常可以分为一般债券(普通债券)和专项债券(收益债券)。前者是指地方政府为了缓解资金紧张或解决临时经费不足而发行的债券,后者是指为了筹集资金建设某专项具体工程而发行的债券。对于一般债券的偿还,地方政府通常以本地区的财政收入作为担保,而对于专项债券,地方政府往往以项目建成后取得的收入作为保证。

一、专项债发行规模

1、专项债发行规模

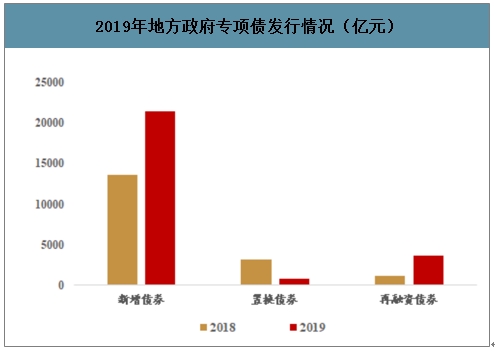

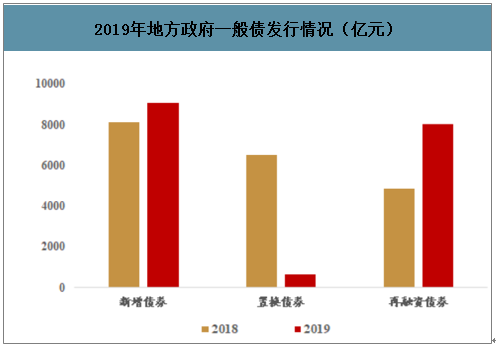

2019年新增专项债规模2.15万亿元,同比+57.6%。2019年专项债共发行2.59万亿元,同比+33.3%,细分来看,新增债2.15万亿元,同比+57.6%;再融资债0.37万亿元,同比+202.4%;置换债0.08万亿元,同比-75.0%。对比来看,2019年一般债共发行1.77万亿元,同比-20.2%,分结构来看,其中新增债0.91万亿元,同比+12.2%;再融资债0.80万亿元,同比+65.1%;置换债0.06万亿元,同比-90.4%。

2019年地方政府专项债发行情况(亿元)

数据来源:公开资料整理

2019年地方政府一般债发行情况(亿元)

数据来源:公开资料整理

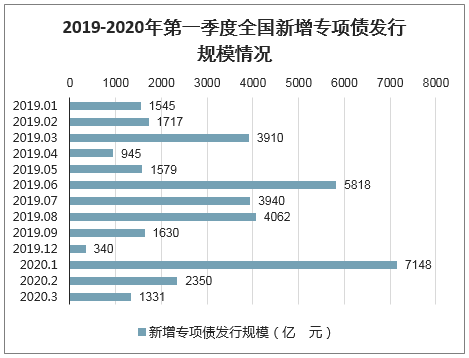

财政部披露第一季度全国发行专项债1.08万亿元,同比增长51%。目前专项债已完成2020年提前下达额度的83.5%,国务院常务会议确定将再提前下达一批地方政府专项债额度。并2020年每省专项债作资本金比例将由20%提高至25%,此外降低专项债规模加大及杠杆放宽下,在扩大有效投资的同时正不断激升实体产业的活力,同时环保公用类的权重不断攀升,成为专债资金重要出口,权重正不断攀升

2019-2020年第一季度全国新增专项债发行规模情况

数据来源:公开资料整理

财政部3日发布数据显示,5月地方债发行13025亿元,创地方债券单月发行量新高。截至5月底,新增债券发行完成中央提前下达额度的94.9%。资金投向上,更加聚焦“六稳”“六保”,新增专项债券资金全部用于基础设施和公共服务领域重大项目。业内指出,年内仍待发行的新增债券总规模约为2万亿元。伴随地方债的扩容提速,护航“六稳”“六保”的效果将进一步深度显现。

财政部数据显示,截至5月底,2020年地方债券共发行31997亿元,其中新增债券27024亿元,再融资债券4973亿元。新增债券发行完成中央提前下达额度的94.9%,其中一般债券5522亿元,完成中央提前下达额度的99%;专项债券21502亿元,完成中央提前下达额度的93.9%。

财政部国库司有关负责人表示,1至5月地方债券发行规模大幅增加,发行进度明显加快。地方债券发行总规模和新增债券发行额同比分别增加65.1%和85.3%。1至5月新增债券发行量完成全年地方新增债务限额47300亿元的57.1%,同比提高9.8个百分点。

此外,筹资成本有效降低,1至5月地方债券平均发行利率3.27%,比2019年下降20个基点,有效减轻了地方融资成本。债券期限与项目更加匹配,1至5月地方债券平均发行期限15.2年,比2019年增加4.9年,更好满足了交通、水利等长期限项目的融资需要。

按照政府工作报告的安排,今年全年新增专项债3.75万亿元。汤林闽测算指出,年内仍待发行的新增债券总规模约为2万亿元,其中一般债券约4278亿元,专项债券约1.6万亿元。如果同去年类似,大部分新增地方债需在9月底前发行完毕,则接下来的6月到9月,每个月平均需发行约5000亿元新增地方债,再加上再融资债,月均发行量会更多。

值得关注的是,从资金投向来看,据财政部国库司上述负责人介绍,前5月发行的地方债更加聚焦“六稳”“六保”,新增专项债券资金全部用于基础设施和公共服务领域重大项目。

2、项债中有多少流入基建投资?

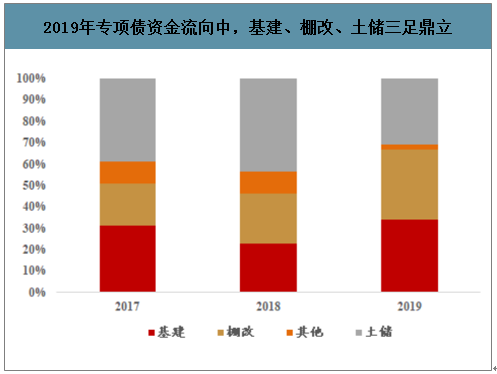

土储+棚改+基建三足鼎立,预计2020年基建比重显著提升。2019年新增专项债资金流向中,投向土储的资金占比约31%(同比-13pp),投向棚改的资金占比约33%(同比+9pp),投向基建的资金占比约34%(同比+11pp)。可以看出2019年投向基建、土储、棚改的专项债资金规模基本相当;2019年9月4日召开的国务院常务会议中强调,提前下达的2020年专项债项目不得包含土储、棚改项目,预计2020年投向基建的专项债资金比重将显著提升。

2019年专项债资金流向中,基建、棚改、土储三足鼎立

数据来源:公开资料整理

3、2020年专项债有何变量?

2020年主要关注专项债领域三个核心变化:

1 | 全年总额度预计大幅提升; |

2 | 发行节奏提速; |

3 | 投向基建占比提升。第三批专项债额度正式下达,全年规模有望突破3.5万亿元。 |

数据来源:公开资料整理

2020年4月27日,第三批1万亿元地方政府专项债额度正式下达至部分省市。此前财政部在2019年底和2020年初已提前下达了两批专项债额度,规模分别达1万亿元、2900亿元,至今提前下达的三批2020年专项债额度合计已达2.29万亿元,已经超过2019年全年新增专项债规模(2.15万亿元)。预计专项债总额度扩张叠加下达进度提速作为主旋律将贯穿全年,2020全年专项债额度有望突破3.5万亿元。

地方政府专项债与一般债主要区别

数据来源:公开资料整理

发行节奏显著提速,2020Q1新增专项债发行规模同比+63%。2020年Q1全国共计发行专项债1.10万亿元,同比+54%;其中新增专项债发行规模共计1.08万亿元,同比+63%。发行规模占额度比例方面,2020年Q1新增专项债发行规模占前两批提前下达额度的84%。此外财政部鼓励地方争取在今年5月底前将第三批新增专项债发行完毕,确保早发行、早使用、早见效,尽快形成对经济的拉动作用。

2020年专项债发行进度明显提速(亿元,2020年4月值未画出)

数据来源:公开资料整理

土储、棚改专项债受限,基建投资提升具备确定性。2019年9月4日召开的国务院常务会议中强调,提前下达的2020年专项债额度将重点用于铁路、轨道交通、城市停车场等交通基础设施等;明确专项债资金不得用于土地储备和房地产相关领域、置换债务以及可完全商业化运作的产业项目。预计2020年专项债募集资金仍将保持不用于土储、棚改的总基调,将重点投入基建领域,有效带动基建投资提升。2020Q1发行的新增专项债中,投向基建的资金比例约78%,显著高于2019全年的34%;其他方向的资金占比约22%,无土储或棚改项目。

2019年专项债资金流向中,基建、棚改、土储三足鼎立

数据来源:公开资料整理

二、专项债可以为基建投资带来多少增量?

1、基建的资金来源是什么?

自筹资金为主,国家预算内资金与国内贷款为辅。基建投资的资金来源主要包括自筹资金、国家预算内资金、国内贷款、外资以及其他。其中自筹资金主要来自政府性基金收入(土地出让收入为主)、地方政府专项债、PPP、城投债以及非标等;国家预算内资金主要指中央及地方一般公共预算支出。分结构来看,基建投资来自于自筹资金的比例最高,其次为国家预算内资金、贷款等。以2017年数据为例,2017年基建投资中自筹资金占比58.6%,国家预算内资金占比16.1%,国内贷款占比15.6%,外资占比0.3%,其他资金占比9.4%。

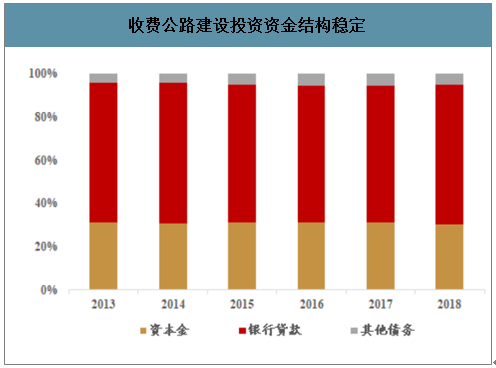

按照资金性质分类,基建投资资金来源可分为资本金和配套资金两类。我国项目资本金制度可追溯至1996年国务院发布的《关于固定资产投资项目试行资本金制度的通知》,明确项目资本金是指在建设项目总投资中,由投资者认缴的出资额,对于建设项目来说是非债务性资金,项目法人不承担这部分资金的任何利息和债务;项目总投资中,除资本金外即配套资金,主要包括银行贷款、其他债务等。以我国收费公路建设为例, 2018年我国收费公路累计建设投资总额为8.9万亿元,其中资本金总计2.7万亿元,占比30.4%;银行贷款总计5.7万亿元,占比64.4%;其他债务总计0.5万亿元,占比5.1%。

收费公路建设投资资金结构稳定

数据来源:公开资料整理

部分基建项目资本金比例下调,撬动效应预计更为凸显。2019年11月,国务院印发《关于加强固定资产投资项目资本金管理的通知》,《通知》中明确适当调整基础设施项目最低资本金比例:港口、沿海及内河航运项目,项目最低资本金比例由25%调整为20%;机场项目最低资本金比例维持25%不变,其他基础设施项目维持20%不变。其中,公路(含政府收费公路)、铁路、城建、物流、生态环保、社会民生等领域的补短板基础设施项目,在投资回报机制明确、收益可靠、风险可控的前提下,可以适当降低项目最低资本金比例,但下调不得超过5个百分点。项目资本金比例的下调有助于降低基础设施短板领域投资门槛,加大有效投资力度,提升中长期供给能力。

解除债务性资金不可用作资本金限制,专项债应用范畴拓宽。根据2019年6月国务院办公厅印发的《关于做好地方政府专项债券发行及项目配套融资工作的通知》,允许将专项债券作为符合条件的重大项目资本金。对于专项债券支持、符合中央重大决策部署、具有较大示范带动效应的重大项目,主要是国家重点支持的铁路、国家高速公路和支持推进国家重大战略的地方高速公路、供电、供气项目,在评估项目收益偿还专项债券本息后专项收入具备融资条件的,允许将部分专项债券作为一定比例的项目资本金。专项债可用作资本金突破了传统债务性资金不可用作资本金的限制,拓宽了以往专项债只能做配套资金的用途范围。

2020年专项债用作资本金比例有望再度提升。2020年4月3日的国务院联防联控机制新闻发布会上,财政部副部长许宏才表示2020年允许地方适当提高专项债作为重大项目资本金的比例,即在2019年规定的20%基础上适当提高,旨在加大社会资本投入,提高专项资金发挥作用

2、政策面持续加码,基建提速确定性强

政策层面,逆周期调控进一步发力,基建持续加码:受国外疫情持续发酵影响,出口端需求受抑。为缓解经济下行压力,基建作为逆周期调控重要政策工具,预计将进一步发力。

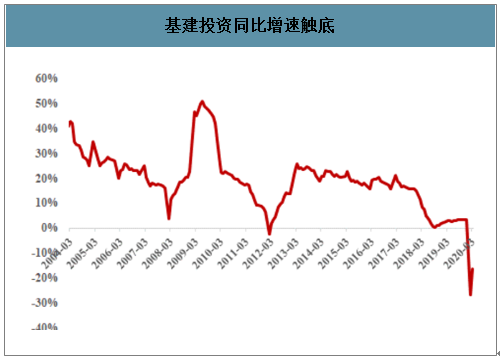

2020年Q1基建投资同比-16.4%,相较于前两月同比-26.9%大幅收窄,呈初步恢复趋势;4月17日的政治局会议中强调,要积极扩大有效投资,实施老旧小区改造,加强传统基建和新基建投资。预计在国内逆周期调控力度持续加码背景下,基建投资有望迎来快速反弹。

基建投资同比增速触底

数据来源:公开资料整理

3、专项债扩容+基建渗透率提升,双重利好带动万亿元级提升空间

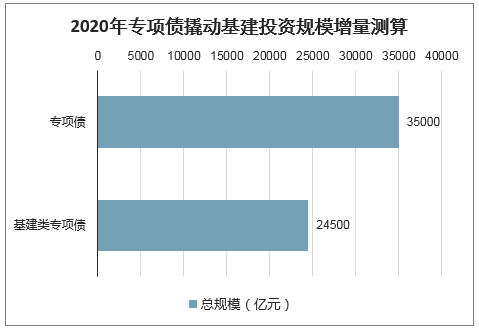

下面对2020年专项债对基建投资提升空间进行定量测算。假设:

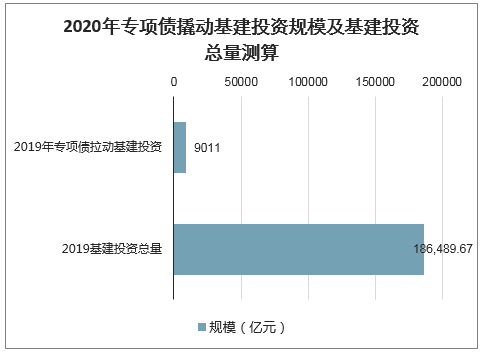

首先对2019年国内基建投资绝对值进行估算,由于2017年后国家统计局不再公布基建固定投资绝对值数据,以同比增速口径估算2019年国内基建投资额约18.6万亿元。

2019年专项债贡献基建投资, 2019年专项债合计发行量达2.6万亿元,其中假设35%投入基建领域,则0.9万亿元。由于2019年下半年首次提出专项债可用于资本金,假设2019年专项债用于资本金部分较少,基本都用作为配套项目资金。

2020年专项债发行规模有望达3.5万亿元:2020年专项债总规模方面, 2019年我国专项债共发行2.6万亿元,同比+33%;2020年Q1地方政府共发行专项债1.1万亿元,同比+54%。假设2020年全年专项债保持Q1高增长趋势,则全年发行专项债规模有望达3.5万亿元;基建类专项债规模有望达2.45万亿元:分用途来看,由于目前所提前下达的专项债额度不可用于土储、棚改,预计2020年投向基建领域的专项债额度将大幅提升,占比有望达70%,即2.45万亿元;

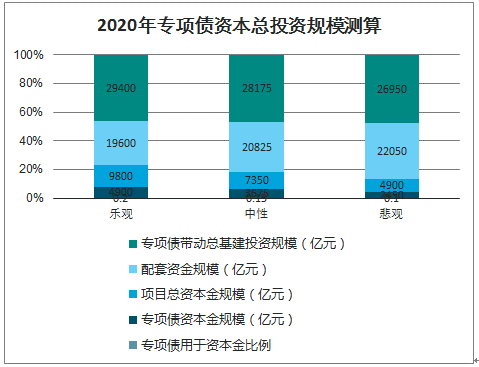

专项债用于资本金部分比例上下限假设分别为20%、10%:根据2020年4月3日国务院新闻发布会,专项债用于资本金的比重可以由20%的基础适当提高,因为假设乐观情况下该比例可达20%;中性、悲观情况下分别为15%、10%。则乐观、中性、悲观情况下专项债用于资本金部分规模分别为0.49、0.37、0.25万亿元;剩余专项债金额当做配套资金;

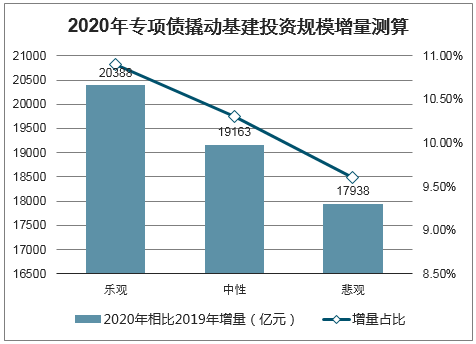

专项债资本金占总资本金比例假设为50%。根据以上测算,2020年仅由专项债带动的基建投资规模约2.70-2.94万亿元;相比于2019年规模增加1.79-2.04万亿元,该增量占2019年总基建投资规模的9.6%-10.9%。

2020年专项债撬动基建投资规模增量测算

数据来源:公开资料整理

2020年专项债资本总投资规模测算

数据来源:公开资料整理

2020年专项债撬动基建投资规模增量测算

数据来源:公开资料整理

2020年专项债撬动基建投资规模及基建投资总量测算

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国中小企业债券融资实务及银行产品交叉行业发展动态及投资商机预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国地方政府专项债行业发行规模、平均期限及利率分析:优化专项债资金运用,激发投资撬动作用[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国心电图机行业产业链、采购规模、竞争格局、主要上市企业对比及未来竞争趋势分析:纳龙以25.10%的市场占有率领跑[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国胰岛素行业分类、市场规模、进出口、集采汇总、新注册上市情况:国产胰岛素从“国产替代”迈向“全球替代”的时代正式开启[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2025年中国绿化喷洒车区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国水果连锁零售行业发展历程、产业链、市场规模、竞争格局及发展趋势:,成为行业增长最快的赛道,头部连锁品牌将加速整合市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国铝合金运油车品牌份额分析:专威上牌量占比达31.57%[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)