阀门是大型成套装置中的重要组成部分,主要用于工艺管道介质(物料、水、蒸汽、空气和油品等)的切断、节流、调压和改变流向等。阀门质量的优劣直接影响这些装置能否正常生产、安全运转,并起着至关重要的作用。阀门的品种规格多、用途广、用量大。

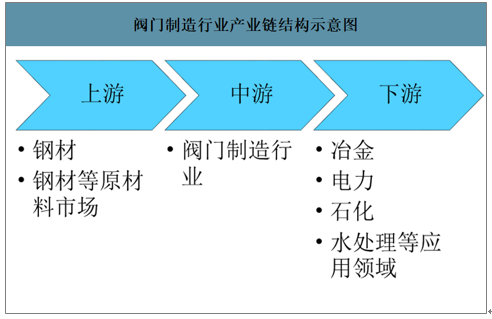

阀门制造行业产业链结构示意图

数据来源:公开资料整理

全球工业阀门市场增长平缓,2019年全球工业阀门市场空间约为640亿美元,2012-2019年CAGR为2.7%。其中,约有500亿美元为更新需求,占比达78%。行业已经进入平缓增长阶段,预计未来仍将保持平稳增长态势。

2019年全球工业阀门市场规模约为640亿元

数据来源:公开资料整理

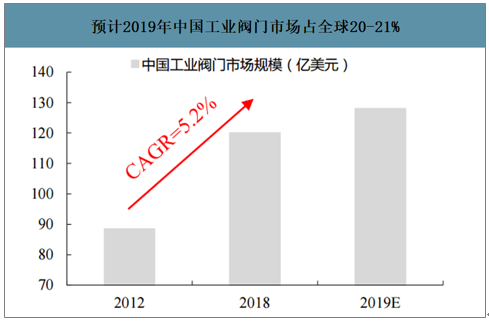

中国工业阀门市场增速快于全球,消费规模占全球市场20%以上,成为最大消费国。2012年国内工业阀门市场规模为88亿元,至2018年国内工业阀门市场规模达到120亿美元,CAGR为5.2%,快于全球增速,市场规模全球占比达到19.5%,成为全球工业阀门最大消费国。预计2019年全球工业阀门市场规模约640亿美元,我国占比将达到20%-21%,则2019年国内市场规模约128-135亿美元。与发达国家阀门需求以更新维保为主不同,目前我国阀门需求约有90%仍由新增需求构成,发展马力依然强劲。预计未来三年我国工业阀门行业仍能保持5-7%左右的增速,至2023年国内市场规模将达156-177亿元。

预计2019年中国工业阀门市场占全球20-21%

数据来源:公开资料整理

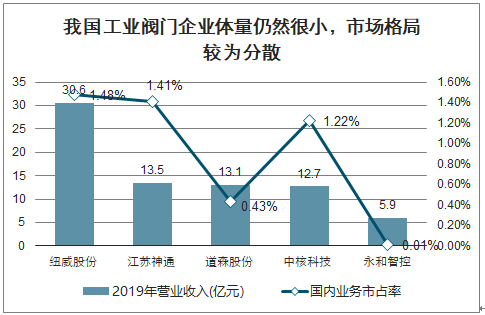

目前,我国工业阀门企业较国外巨头体量仍然很小,市场格局较为分散。目前全球最大的阀门企业主要集中在欧、美、日等发达国家,例如美国艾默生(2019年阀门营收规模约267亿元)、日本KTIZ公司(2019年阀门营收规模约70亿元),这些龙头企业往往覆盖整个流体控制领域,因此营收体量较大。大部分国内阀门企业一般选择某一个或某几个工业领域作为市场开拓重点,因此在销售规模与国外领先企业存在一定的差距。

我国工业阀门企业体量仍然很小,市场格局较为分散

数据来源:公开资料整理

行业主要企业情况

企业名称 | 简介 | 主要产品 | 主要应用领域 | 阀门业务收入规模 |

美国艾默生电气公司 | 多元化全球制造商,提供过程管理、工业自动化、网络能源、环境优化技术、商住解决方案等业务 | 多元化全球制造商,提供过程管理、工业自动化、网络 | 主要用于采暖、空调或制冷领域 | 2018财年37.69亿美元,折合人民币约267 |

日本KITZ公司 | 世界知名的流体控制机械综合生产企业 | 各类材质的闸阀、截止阀、止回阀、蝶阀、球阀和过滤器等 | 排水、热水供应、天然气管道、空调系统、石化和医药食品等 | 2019财年收入1096亿日元,折合人民币约70亿元 |

美国卡麦隆阀门公司 | 全球顶级的油气设备制造商,2015年被世界最大的油服设备商斯伦贝谢收购 | 针型阀、球阀、调节阀、隔膜阀、疏水阀、气动球阀、电动球阀、电动蝶阀 | 油气领域,包括炼油厂、石油化工厂 | 2019财年油气相关设备总收入53亿美元,折合人民币约376亿元 |

加拿大VELAN公司 | 阀门行业的世界级领导企业之一,拥有十多家专业制造厂,遍及加、韩、美、法、英、葡、中等国家 | 世界上最大的钢闸阀、截止阀和止回阀制造商,提供工业球阀、高性能不锈钢刀闸阀、特殊焦化设备球阀、全系列低温阀门等 | 核能、油气、能源等 | 2019财年收入3.67亿美元,折合人民币约26亿元 |

中核苏阀科技实业股份有限公司 | 中国核工业集团公司控制的股份公司 | 闸阀、平板闸阀、截止阀、止回阀、球阀、旋塞阀、蝶阀、隔膜阀以及其他各种特殊要求的阀门 | 核电领域 | 2019财年收入12.47亿元 |

数据来源:公开资料整理

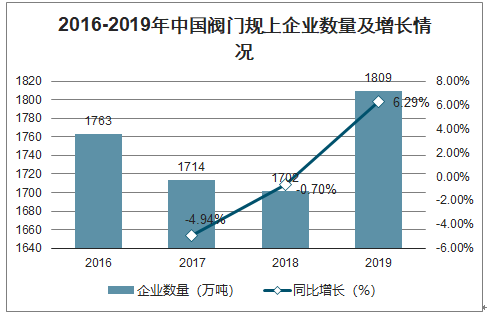

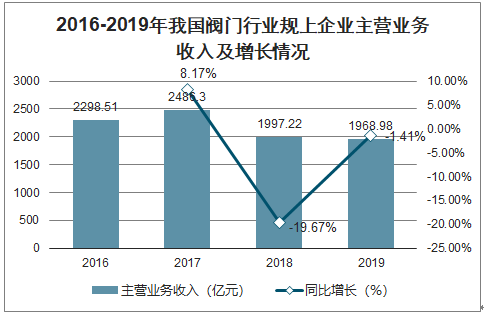

中高端工业阀门产品进口替代空间广阔,进口阀门占据超过一半市场份额。2019年,我国阀门进口金额达到71.54亿美元,仍然占据国内超过一半的市场份额。截至2019年年末,我国阀门和旋塞制造行业规模以上企业数量1809家,同比增长6.29%;2019年实现营业收入1968.98亿元,企业数与收入都十分庞大,但其中低端工业阀门企业占比较高。当前,国内阀门行业呈现出低端工业阀门产能过剩、中端阀门市场竞争充分、高端及特殊阀门市场国外企业垄断的格局。

2016-2019年中国阀门规上企业数量及增长情况

数据来源:公开资料整理

2016-2019年我国阀门行业规上企业主营业务收入及增长情况

数据来源:公开资料整理

我国中高端工业阀门产品进口替代空间广阔

- | 主要产品 | 市场格局 |

低端市场 | 铸铁阀门和铜制阀门 | 阀门产品需求量大,技术含量低,进入门槛不高,市场竞争程度最高,利润水平较低。 |

中端市场 | 使用环境较为宽松,一般为碳钢或不锈钢阀门 | 市场需求大,技术含量较高,终端客户普遍设定合格供应商资格,存在一定行业进入障碍。竞争水平低于低端工业和民用阀门市场,利润水平较高。我国阀门业一些大型企业由于进入国际市场较早,生产技术和工艺较为成熟,且与很多国际级客户建立了较为稳定的合作关系,已在中端阀门市场占有较为重要的地位。 |

高端市场 | 应用环境非常严苛(如超高温、超低温、超高压、真空、有核等极端环境),多为特殊材料阀门 | 质量要求严格,技术含量很高,市场多为垄断竞争的局面,利润水平很高,市场主要由欧洲、美国、日本的国际知名企业占据。 |

数据来源:公开资料整理

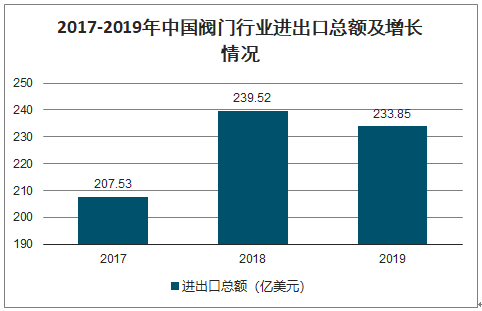

在我国目前的阀门市场上,除了低压阀门已经达到国际市场能接受的水平外,高压阀门仍然要依靠进口。在宏观经济下行,国际贸易形式不明朗的情形下,行业进出口数额有较大的波动,2018年行业实现进出口总额239.52亿美元,2019年进出口总额略微下滑,为233.85亿美元,同比下滑2.37%。

2017-2019年中国阀门行业进出口总额及增长情况

数据来源:海关总署、智研咨询整理

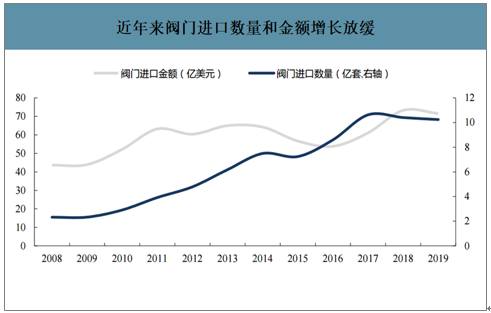

中高端发力,进口依赖正在减弱。自2017年以来,国内阀门市场随下游炼化、油气采输复苏,进口数量和进口金额却呈现增长放缓趋势。这一方面是受到中美贸易战等因素的影响,一方面也是由于国内中高端阀门产品不断获得突破,进口依赖正在逐步减弱。

近年来阀门进口数量和金额增长放缓

数据来源:公开资料整理

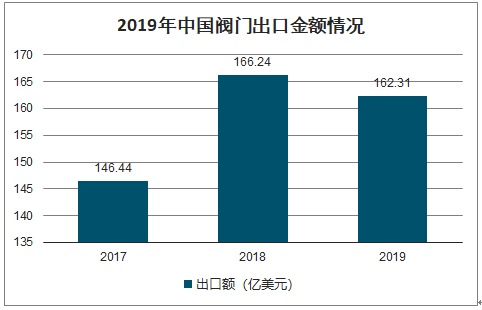

智研咨询发布的《2020-2026年中国工业阀门行业市场经营规划及未来趋势预测报告》数据显示:出口方面,2017-2019年我国阀门行业出口金额呈波动上升趋势,2018年为166.24亿美元,同比增长13.5%;2019年,我阀门行业出口总额有所回落,为162.31亿美元,同比下滑0.02%。

2019年中国阀门出口金额情况

数据来源:海关总署、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国工业阀门行业市场运行格局及未来前景研判报告

《2025-2031年中国工业阀门行业市场运行格局及未来前景研判报告 》共十一章,包含中国工业阀门行业重点企业推荐,2025-2031年中国工业阀门产业发展前景与市场空间预测,2025-2031年中国工业阀门行业投资机会及投资风险等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询