一、百货行业现状分析

现今百货业进入购物中心是一种常态,也是一种必然的趋势。零售业中,单业态转向多业态是发展的必然性,尤其在百货业成长普遍进入停滞阶段,一、二线城市核心地段土地的取得越来越困难,使得城郊购物中心的兴起有相对的空间。尤其中国城市的扩张在近10年达到了一个新的巅峰,所以原来的城乡结合处在条件相对成熟的时候变成为新的都市中心,例如上海的五角场、广州的花都、成都的南严线、重庆的江北、北京的望京、天津的滨海新区,都是这样的新都心,所以王府井百货进入购物中心的领域相对还是较晚的,若是起步成绩会更好。

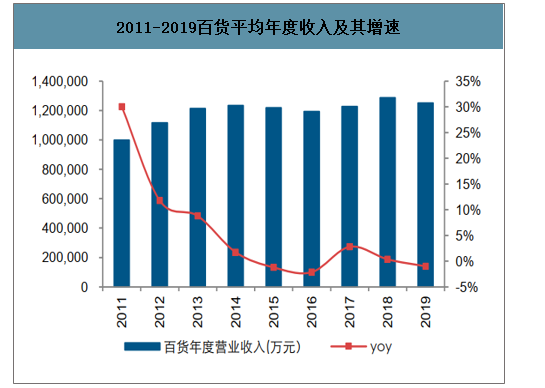

1、营收稳中微降,毛利改善费用抬升

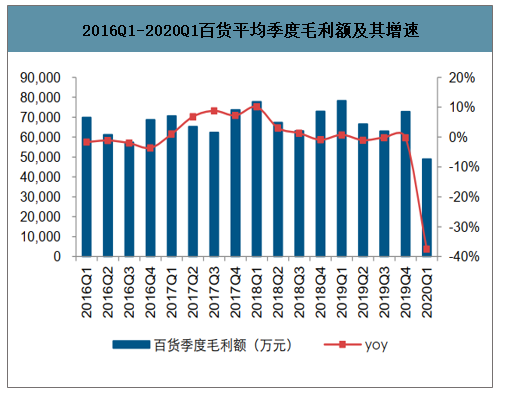

智研咨询发布的《2020-2026年中国互联网+百货零售行业市场分析预测及市场盈利预测报告》显示:2019年百货行业收入微降,毛利率持续提升。选取15家A股上市百货企业作为行业代表进行分析,2019年全年百货行业营业收入同比增长下降1%,增速同比下降1.35个百分点。从单季度来看,2020Q1百货行业营业收入降幅较大,一方面与疫情影响可选消费品需求有关,另一方面也与会计准则调整收入确认口径,联营业务由总额法调整为净额法有关,为较真实还原业务经营情况,用毛利额来衡量产出能力,2020Q1百货行业毛利额同比下降37.5%,增速同比下降38.23个百分点。

2011-2019百货平均年度收入及其增速

数据来源:公开资料整理

2016Q1-2020Q1百货平均季度毛利额及其增速

数据来源:公开资料整理

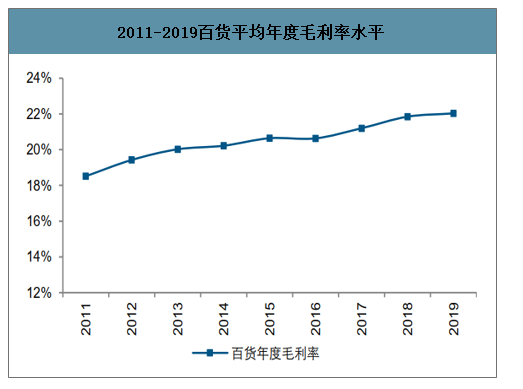

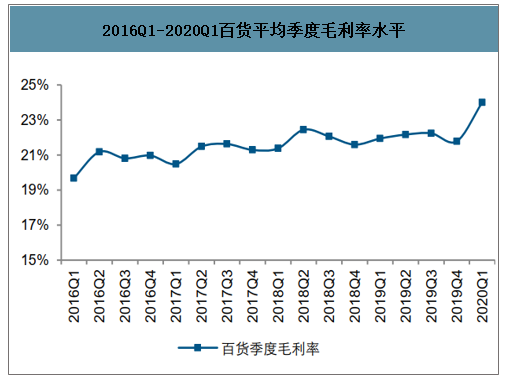

2019年全年百货行业毛利率为22.02%,同比提升0.18个百分点,随百货企业持续向购物中心转型及品牌提档升级等因素共振,呈现持续提升态势。从单季度来看,2020Q1百货行业毛利率为24%,同比增长2.06个百分点,也与会计准则变化导致收入基数相对变小有关。

2011-2019百货平均年度毛利率水平

数据来源:公开资料整理

2016Q1-2020Q1百货平均季度毛利率水平

数据来源:公开资料整理

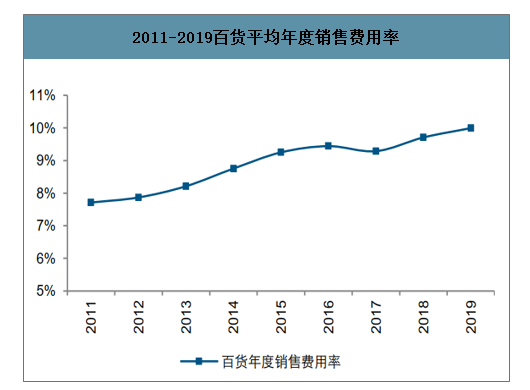

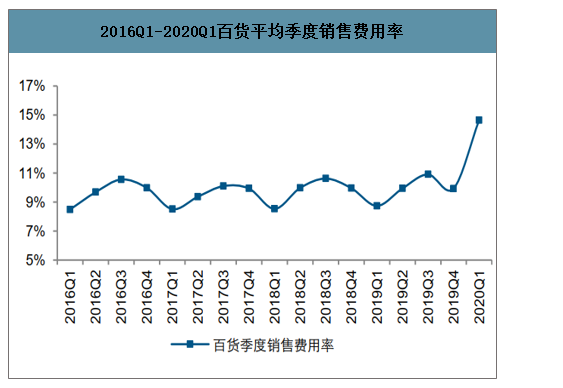

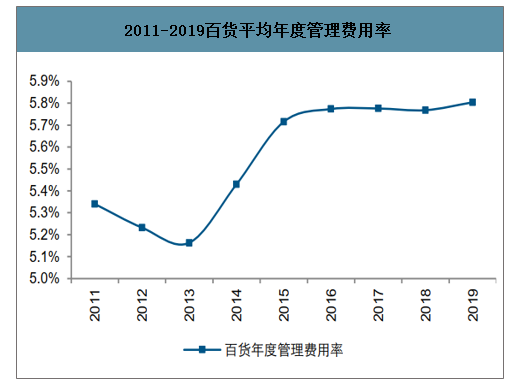

销售+管理费用率中枢同比提升,或因部分公司加快新业务布局。2019年全年百货销售费用率为9.82%,同比提升0.11个百分点;管理费用率为5.87%,同比提升0.10个百分点,2019年百货行业销售+管理费用率同比提升0.21个百分点。2020Q1百货行业销售费用同比下降4.19%,销售费用率为14.65%,同比上升5.91个百分点;管理费用同比下降14.17%,管理费用率为7.90%,同比上升2.64个百分点,销售+管理费用率同比上升8.55个百分点。一季度百货行业费用率水平显著抬升,一方面或因疫情对承接可选消费为主的百货行业收入影响较大而费用存在刚性,另一方面也与新会计准则下收入确认口径变小有关。

2011-2019百货平均年度销售费用率

数据来源:公开资料整理

2016Q1-2020Q1百货平均季度销售费用率

数据来源:公开资料整理

2011-2019百货平均年度管理费用率

数据来源:公开资料整理

2016Q1-2020Q1百货平均季度管理费用率

数据来源:公开资料整理

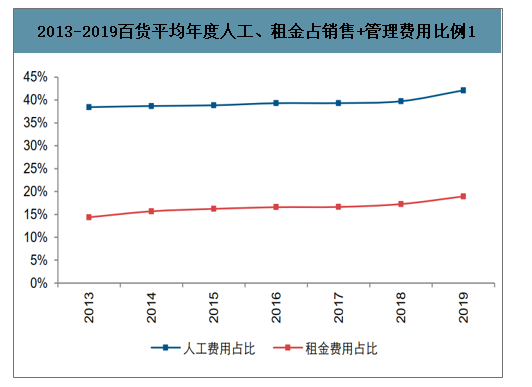

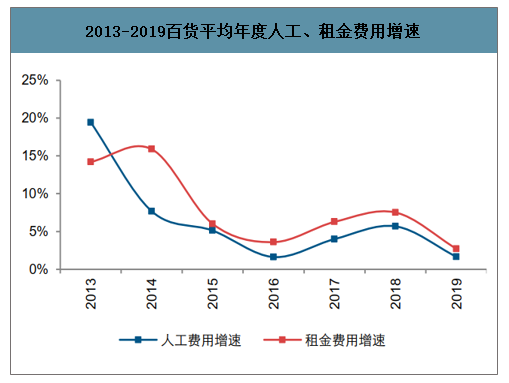

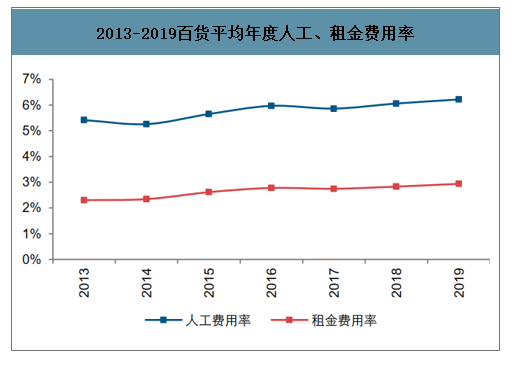

管理+销售费用明细结构来看,2019年全年百货行业费用中人工费用占比42.12%,租赁费用占比18.94%,合计占比61.06%。因员工工资刚性上涨,2019年全年百货行业人工费用率为6.21%,同比提升0.16个百分点,租赁费用率为2.93%,同比提升0.11个百分点。从费用增速来看,人工、租赁费用增速2019年全年均大幅回落,百货行业企业间分化较大,或一方面由于部分企业展店开始加速,新开门店带来费用端有所增长,另一方面由于终端销售收入降幅较大,而费用刚性上涨,但整体而言费用的增长幅度开始边际放缓。

2013-2019百货平均年度人工、租金占销售+管理费用比例1

数据来源:公开资料整理

2013-2019百货平均年度人工、租金费用增速

数据来源:公开资料整理

2013-2019百货平均年度人工、租金费用率

数据来源:公开资料整理

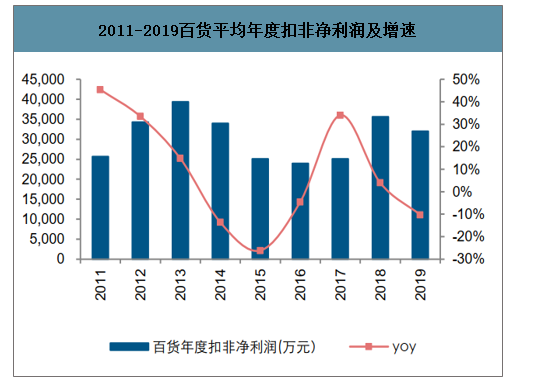

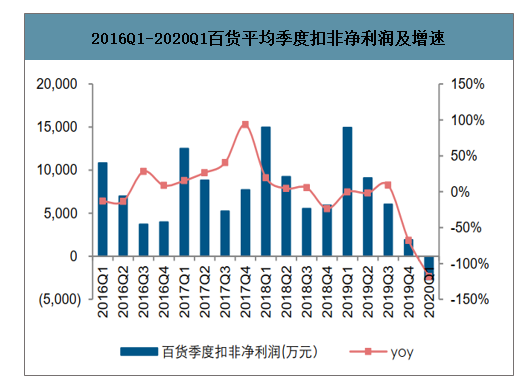

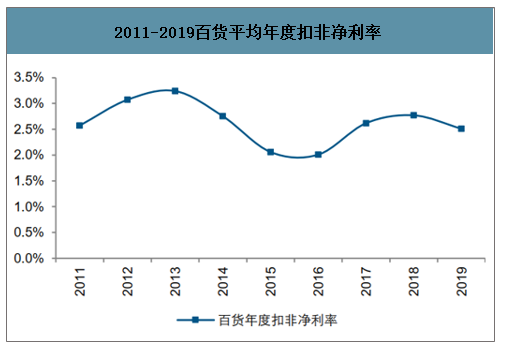

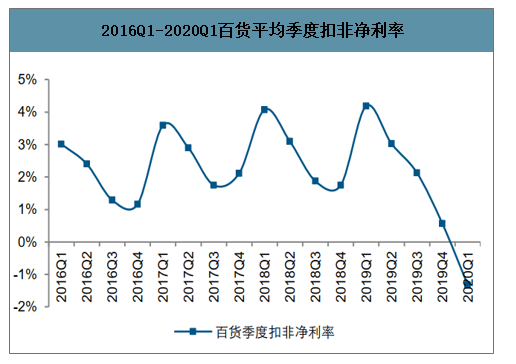

2019年百货行业归属扣非净利润同比下降10.28%,增速同比下降14.25个百分点;归属扣非净利润率为2.51%,同比下降0.26个百分点,主要由于部分企业新开门店加大或内生管理尚待优化,费用端开始提升。2020Q1疫情对百货行业影响较大,一方面体现在可选消费品需求减少,另一方面体现在众多百货企业给予商户不同程度的免租优惠,综合导致2020Q1归属扣非净利润出现亏损。

2011-2019百货平均年度扣非净利润及增速

数据来源:公开资料整理

2016Q1-2020Q1百货平均季度扣非净利润及增速

数据来源:公开资料整理

2011-2019百货平均年度扣非净利率

数据来源:公开资料整理

2016Q1-2020Q1百货平均季度扣非净利率

数据来源:公开资料整理

2、业态优化模式创新,经营现金流小幅下行

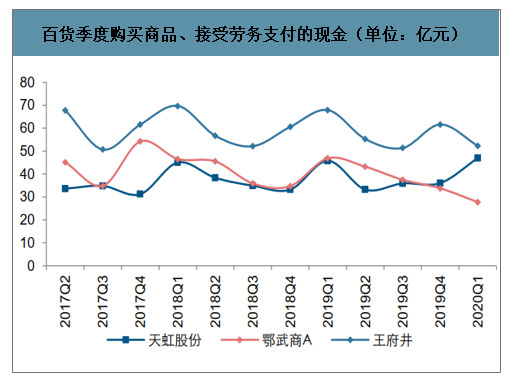

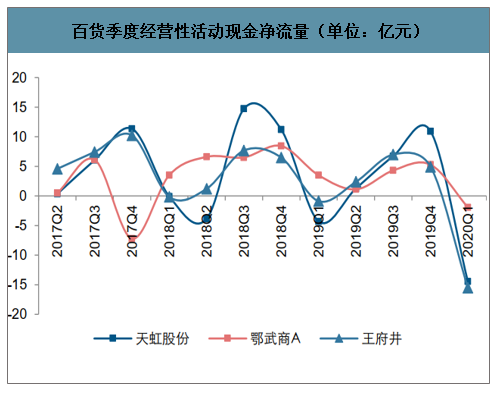

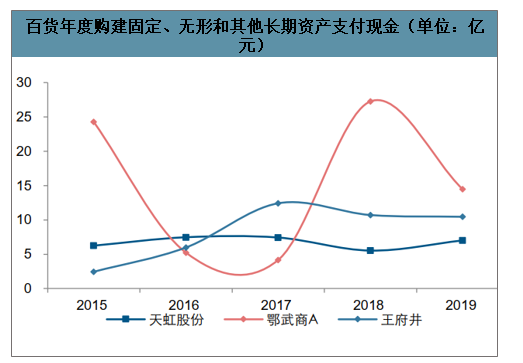

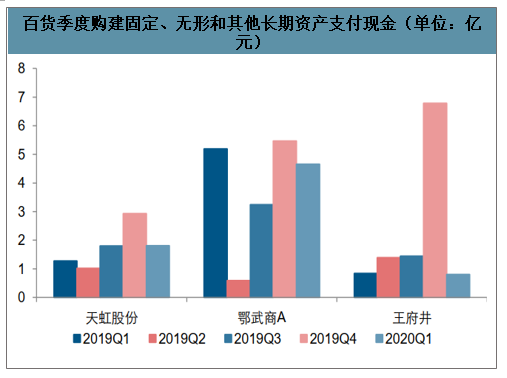

选取天虹股份、鄂武商与王府井做进一步的现金流分析,2019年全年百货行业现金流整体情况比较良好,但季度间有较大波动,2019年各季度天虹股份、王府井、鄂武商均实现正经营性净现金流,但受业态调整及开展模式创新等因素影响,各家经营性净现金流同比均出现了下降。2019年全年天虹股份、鄂武商与王府井购买商品、接受劳务支付的现金同比分别下降0.39%、0.89%和1.24%,购建固定资产、无形资产和其

他长期资产支付的现金分别同比增长26.42%,下降46.92%和下降2.37%。其中天虹股份保持了较快的扩张速度,2019年全年公司积极推进社区购物中心和独立超市的拓展,报告期内公司新增购物中心11家,新增独立超市8家,公司对于成长性业态加速布局,利于奠定持续增长基础。

百货季度购买商品、接受劳务支付的现金(单位:亿元)

数据来源:公开资料整理

百货季度经营性活动现金净流量(单位:亿元)

数据来源:公开资料整理

百货年度购建固定、无形和其他长期资产支付现金(单位:亿元)

数据来源:公开资料整理

百货季度购建固定、无形和其他长期资产支付现金(单位:亿元)

数据来源:公开资料整理

总体而言,2019年百货行业在继续推进门店业态改造升级、可选消费增速放缓等多种因素的共同影响下营收出现同比负增长。同时由于百货企业持续向购物中心转型及品牌提档升级等因素共振,毛利率呈现持续提升态势。而由于部分企业开店加速及部分企业营收降幅较大而费用刚性,整体费用率水平出现抬升,综合使得百货企业全年扣非业绩增速出现较大幅度放缓。百货行业现金流整体情况良好,但季度间有较大波动。2020Q1百货行业作为可选消费为主的渠道,收入及利润端均受到了较大影响,随着疫情形势逐渐好转,经营情况或将逐季改善。

三、未来百货零售行业发展趋势

我国企业转型升级面临巨大的压力,但同时也拥有巨大的机会和空间。国内消费市场正处于加速扩展时期,蕴藏在民间的巨大消费潜力,将转化为经济增长的强劲动力。而城市化进程的加快,将进一步创造出新的投资需求和消费需求。此外,科技创新能力和人力资本投入的提升,也将为经济增长注入新的动力。此时此刻,推动企业技术、管理的创新升级恰逢其时。

当前各个行业及省市都在抓紧制定转型升级战略,零售百货行业也应抓住当前有利时机,培育和健全企业创新机制。同时,加大研发投入和人才储备,提升创新能力,重点突破制约产业价值链提升的关键环节,加快发展研发、设计、标准、物流、营销等生产性服务环节,促进生产服务化和服务知识化。同时,通过“创造性破坏”,建立新的技术和生产体系,以生产效率的提升抵消、对冲成本上升带来的压力。

未来五年,我国零售百货行业发展的着力点不在于追求更高的增速,而在于正确处理好增长速度与结构、质量、效益、环境保护等的重大关系,改善和提升产业整体素质,着力提高技术创新能力、国际竞争力和可持续发展能力。2012年1月,国务院正式发布了《工业转型升级规划(2011-2015年)》(以下简称《规划》)。这是改革开放以来第一个把整个工业作为规划对象,并且由国务院发布实施的综合性中长期规划,指导未来五年我国工业发展方式转变方向。

随着百货零售行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的百货零售企业愈来愈重视对行业市场的分析研究,特别是对当前百货零售市场环境和客户需求趋势变化的深入研究,以期提前占领市场,取得先发优势。正因为如此,一大批优秀品牌迅速崛起,逐渐成为行业中的翘楚。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国百货行业市场现状调研及投资机会预测报告

《2026-2032年中国百货行业市场现状调研及投资机会预测报告》共十一章,包含零售百货行业重点企业分析,2026-2032年中国百货经营策略分析,2026-2032年中国百货行业投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国百货业经营情况、发展问题及转型发展趋势分析[图]](http://img.chyxx.com/2021/02/20210201135419.png?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)