一、超市行业市场集中度分析

目前全球超市产业主要可以分成综超、折扣店与仓储超市、便利店、超级市场(标准市场)、大型综合超市(大卖场)几大类,其中便利店、超级市场、大型综合超市在我国各大城市普遍存在。像沃尔玛、家乐福、大润发等大型综合超市的面积至少要拥有6000平方米以上,其商品种类要齐全,要能满足大多数人的一次性购物需求。

超市的分类情况

分类 | 面积 | 发展阶段 |

大型综合超市(大卖场) | 6000平米以上 | 成为超市发展的主流 |

超级市场(标准超市) | 2000-6000平米 | 超级市场是国内发展最为成熟的超市业态 |

便利店 | 100平米左右 | 便利店集中在发达城市 |

折扣店与仓储超市 | / | 目前不是国内超市发展助力 |

综超 | / | 是占领市场空白衍生出的形态 |

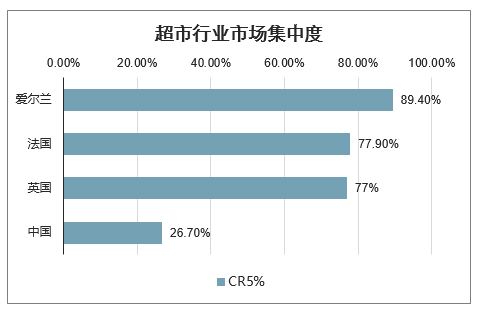

我国超市行业规模虽不断增长,但市场集中度还处于一个较低水平。据数据统计显示,爱尔兰国家的超市行业CR5集中度达到了89.4%,法国和英国的CR5集中度分别达77.9%、77%,而目前我国超市行业CR5的集中度仅为26.7%。

超市行业市场集中度

数据来源:公开资料整理

二、超市行业经营现状分析

1、刚需与成长双驱动,超市营收增长持续加速展店驱动收入增长,控费促进利润提升

智研咨询发布的《2020-2026年中国超市行业市场专项调查及销售渠道分析报告》显示:2019年超市收入增长继续提速,2020年一季度疫情下刚需属性凸显增速大幅提高。选取8家A股上市超市作为行业代表,2019年全年超市行业营业收入同比增长12.27%,增速同比2018年上升1.2个百分点。2020Q1超市行业营业收入同比增长18.73%,增速环比提升5.89个百分点,同比提升8.38个百分点。整体而言,2019年超市行业营收增长继续提速,在CPI上行以及龙头企业较快拓店的推动下单四季度增速

同比明显提升。2020年一季度,在疫情影响下,超市行业得益于需求刚性的粮油米面及生鲜等必需消费品增速较快,叠加食品CPI增速持续位于高位,综合使得一季度营收增速表现较好。

2011-2019超市平均年度收入及其增速

数据来源:公开资料整理

2016Q1-2020Q1超市平均季度收入及其增速

数据来源:公开资料整理

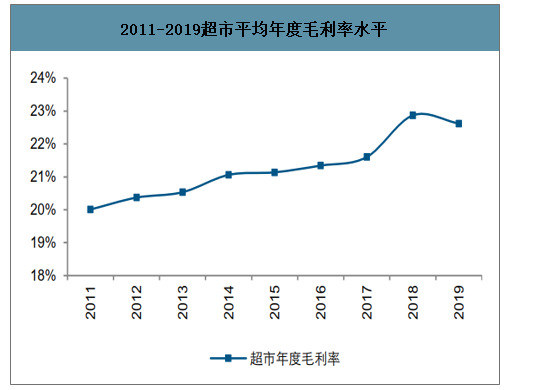

2019年毛利率小幅收窄,2020Q1促销活动减少驱动毛利率上升。2019年超市行业毛利率为22.62%,同比下降0.25个百分点,或与到家等新业务培育有关。

2020Q1超市行业毛利率为22.99%,同比基本持平,环比提升0.72个百分点,一方面或由于疫情期间需求结构改变导致超市品类销售结构出现调整叠加促销活动减少,另一方面也显示出了超市企业供应链建设持续强化产生积极成效且优质龙头企业的规模效应开始显现。

2011-2019超市平均年度毛利率水平

数据来源:公开资料整理

2016Q1-2020Q1超市平均季度毛利率水平

数据来源:公开资料整理

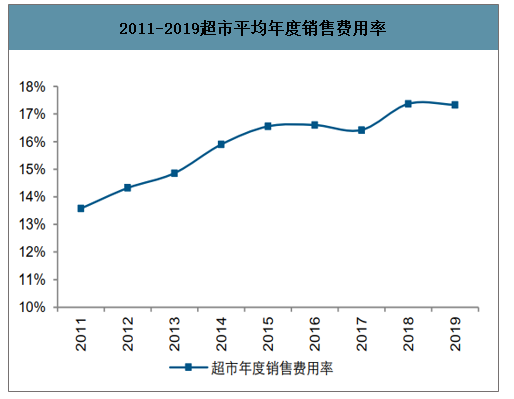

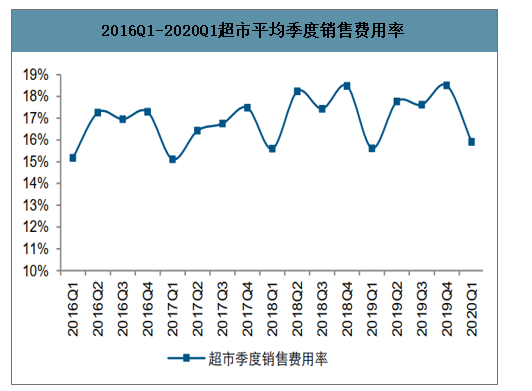

2019年超市企业强化内生管理效果显现,运营费用率同比降低。2019年超市行业销售费用率同比基本持平,管理费用率同比下降1个百分点,销售+管理费用率同比降低1个百分点,管理费用同比收窄,一方面与部分企业股权激励费用计提幅度边际缩小有关,另一方面也与企业内部管理效率提升,员工等费用率下降等因素有关。2020年一季度超市行业销售费用率同比上升0.29个百分点,管理费用率同比下降0.12个百分点,销售+管理费用率同比上升0.17个百分点,销售费用提升或与疫情期间人员费用和防护设施等运营基础投入提升等因素有关。

2011-2019超市平均年度销售费用率

数据来源:公开资料整理

2016Q1-2020Q1超市平均季度销售费用率

数据来源:公开资料整理

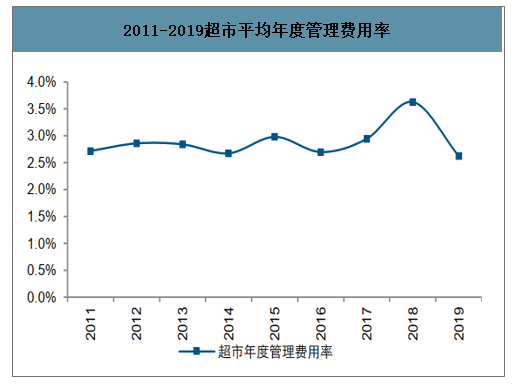

2011-2019超市平均年度管理费用率

数据来源:公开资料整理

2016Q1-2020Q1超市平均季度管理费用率

数据来源:公开资料整理

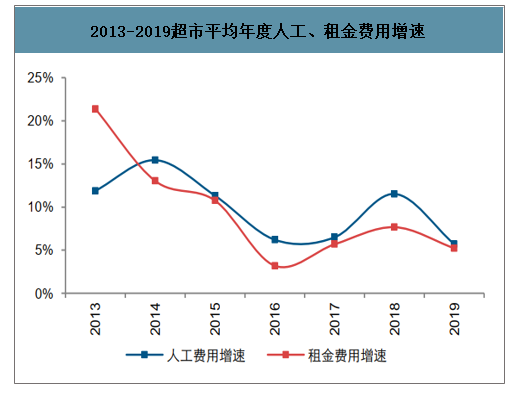

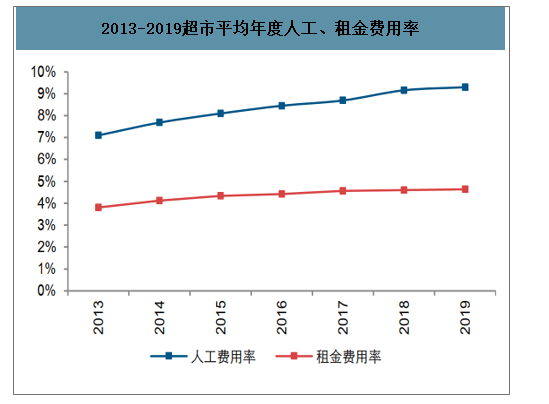

部分企业展店速度加快人工费用率同比提升,同时人工费用增速显著放缓。费用明细结构来看,2019年超市行业费用中人工费用占比42.77%,租赁费用占比20.65%,人工与租金合计占费用比达到约63.42%,随着门店开设速度加快储备人员增加,2019年超市行业人工费用率同比提升0.14个百分点至9.3%;2019年租赁费用率为4.64%,同比提升0.04个百分点。费用增速来看,2019年人工费用增速同比下降5.81个百分点,租金费用增速同比下降2.44个百分点。随着龙头企业相对竞争优势逐渐突出,向上游物业供给方的议价能力提升,同时龙头扩张加速营收增长加快,整体费用率或将呈下行趋势。

2013-2019超市平均年度人工、租金占销售+管理费用比

数据来源:公开资料整理

2013-2019超市平均年度人工、租金费用增速

数据来源:公开资料整理

2013-2019超市平均年度人工、租金费用率

数据来源:公开资料整理

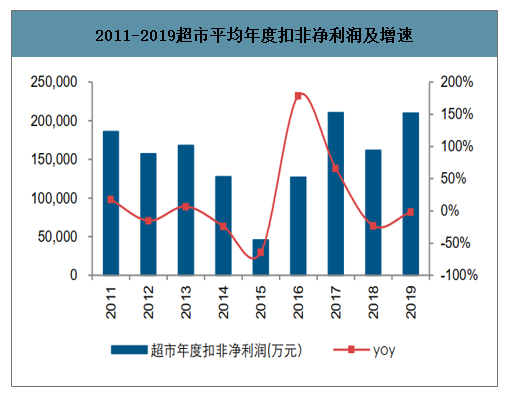

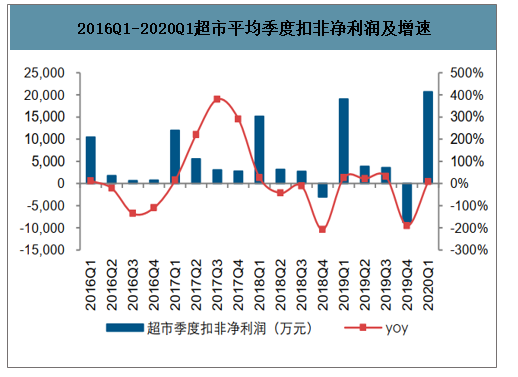

2019年超市行业扣非归属净利润同比下降1.57%,增速同比提升21.59个百分点;扣非归属净利润率为0.88%,同比收窄0.12个百分点。盈利指标下滑主要由于2019年统计样本中新华都计提了大额商誉减值,剔除新华都大额资产减值损失后,2019年超市行业扣非归属净利润同比增长29.73%,扣非归属净利润率为1.16%,同比增长0.16个百分点。2020Q1超市归属扣非净利润同比增长8.38%,增速同比下降17.69个百分点,归属扣非净利润率为3.24%,同比下降0.31个百分点,或与部分疫情重点影响区域超市闭店,以及部分企业含有百货门店闭店等因素影响有关。

2011-2019超市平均年度扣非净利润及增速

数据来源:公开资料整理

2016Q1-2020Q1超市平均季度扣非净利润及增速

数据来源:公开资料整理

2011-2019超市平均年度扣非净利率

数据来源:公开资料整理

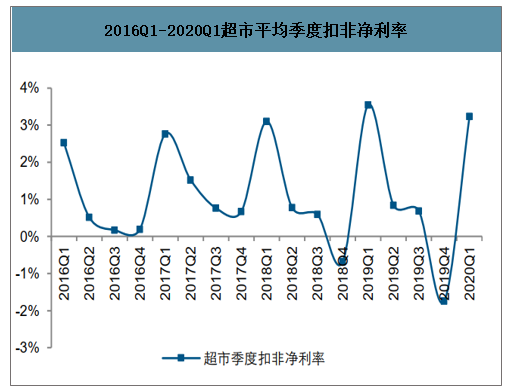

2016Q1-2020Q1超市平均季度扣非净利率

数据来源:公开资料整理

2、现金流量状况改善,投资增速高位放缓

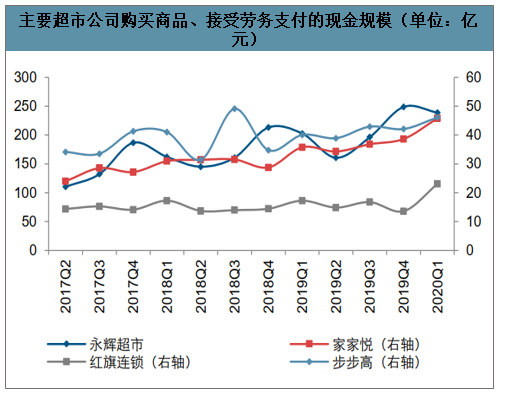

选取永辉超市、家家悦、红旗连锁及步步高做进一步的现金流分析,整体而言超市行业现金流状况较好,2019年度经营性活动现金净流量均为正。2020Q1永辉超市、家家悦的经营性活动现金流量净额同比出现改善,红旗连锁和步步高现金流出现小幅下降,与备货力度加大存货增长等因素有关。2020Q1永辉超市、家家悦、红旗连锁及步步高购买商品、接受劳务支付的现金同比分别变化为17.85%、28.00%、34.06%和15.13%。

主要超市公司购买商品、接受劳务支付的现金规模(单位:亿元)

数据来源:公开资料整理

主要超市公司经营性活动现金流量净额(单位:亿元)

数据来源:公开资料整理

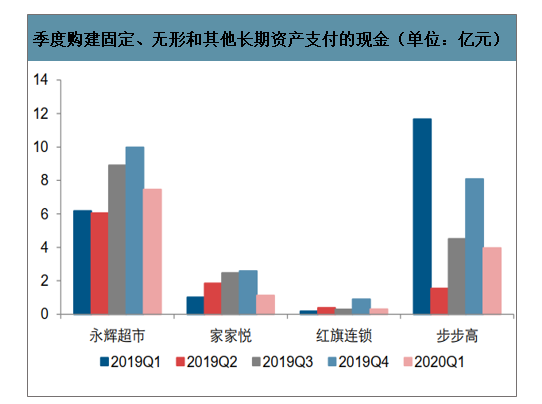

从扩张与投资角度而言,2019年龙头超市企业持续加速扩张,永辉超市、家家悦与红旗连锁购建固定、无形和其他长期资产支付的现金呈现逐年提升,步步高略有下降,但整体来看2019年增速明显放缓,与前期基数已达较高水平有关。从季度维度来看,投资现金流仍处于较高水平,2020Q1永辉超市、家家悦、红旗连锁同比分别大幅增长21%、11%和78%,而步步高由于基数较高同比下降较多。

年度购建固定、无形和其他长期资产支付的现金(单位:亿元)

数据来源:公开资料整理

季度购建固定、无形和其他长期资产支付的现金(单位:亿元)

数据来源:公开资料整理

总体而言,2019年必需消费品类需求稳定,龙头超市企业持续快速展店,同时在CPI上行的推动下超市行业营收增长继续提速。同时在到家业务快速推广的情况下,超市行业毛利水平出现了小幅下降,而在部分企业股权激励费用计提幅度边际缩小,同时内部管理效率提升等因素的作用下费用率水平显著降低,共同作用下大部分超市企业扣非净利润实现增长。2020年一季度,在疫情影响下,超市行业得益于刚需的粮油米面及生鲜等必需消费品增速较快,叠加食品CPI创2008年4月以来新高,综合使得一季度营收增速表现较好。同时促销活动减少等因素驱动2020Q1超市毛利率上升,在人工费用上涨等带来的费用上涨的情况下,整体扣非净利润仍保持增长体现出超市公司业绩具有较强韧性

三、中国超市零售业发展困境拉未来趋势分析

1、中国超市零售业发展困境

根据报道消息,商务部消费促进司负责人王斌在国务院联防联控机制新闻发布会上表示,目前全国已开业的大型超市超九成,生活必需品市场供应充足,价格稳中回落。

我国超市行业起源于1983年,受益于是保障民生商品的主要渠道,近年来市场不断增长。但目前我国超市零售业面临着店铺同质化高、马太效应明显等困境。

中国超市零售业发展困境

店铺同质化高 | 招商品牌的重复率很高,形成“千店一面”的严重同质化局面,缺乏消费粘性。 |

马太效应明显 | 巨头企业市场争夺劲头强,微小企业在实体零售行业竞争力弱,生存难。 |

快速扩张同时出现关店潮 | 部分新零售企业积极快速扩张,但开始集体出现关店潮。 |

互联网时代的挑战 | 各大巨头都在整合全渠道营销,市场竞争激烈。 |

2、未来趋势分析

虽然进入2020年,受新冠肺炎疫情的影响,我国超市的线下客流量不断下降。但根据业内人士分析认为,疫情之后线上订单会有一定的回落,线下客流量有会所回升;同时随着新业态的发展和行业进步,超市企业正加速其改革的步伐,单纯的实体超市占比会不断下降,线上+线下结合的超市O2O模式企业占比将会不断增加。

未来趋势分析

构建线上线下融合新格局 | 近年来,超市门店受到网络零售巨大冲击,经营一度陷入困难,而电商企业流量红利消退,发展遇到瓶颈,加之消费诉求发生深刻变化,商超企业与网络电商正逐步从独立、对抗走向融合、协作,深度融合是优势互补、实现共赢的发展方向。 |

多业态跨界协同趋势明显 | 单纯依靠商品销售的粗放型发展模式已无法适应市场需求,未来的零售行业将继续朝多业态、多领域聚合式、协同化方向转型。新零售时代,超市企业同样将围绕多样化、个性化的消费需求展开,培育新的消费增长点。 |

扩大生鲜规模 | 生鲜是集聚门店客流和人气的商品品类,扩大生鲜规模被很多超市作为一种竞争战略放在重要地位。同时,消费者对生鲜产品绿色、健康、安全、品质的追求为超市生鲜品牌化、精细化运营提供了基础。 |

重构智能高效供应链体系 | 作为连接生产与消费的流通环节,传统商超企业对全供应链控制能力较弱,信息传导响应不及时,供需错配导致企业库存高企、周转率低、商品同质化等问题不断加剧。随着信息技术发展和数字化水平提高,重构消费主导、响应及时、快时尚化的供应链,实现产端、渠道和客户一体化的效能提升,将成为我国超市行业转型升级的重要举措。 |

提升自有品牌比例 | 随着中国连锁超市竞争日趋激烈,商品销售利差空间缩小,越来越多的超市企业选择通过开发自有品牌提升利润空间。对消费者来说,自有品牌产品价格更低;对超市企业来讲,自有品牌商品除了吸引顾客,还可以省去品牌使用费用和中间供应环节,保证较高利润。 |

超市业态未来将进一步细分 | 形成以生鲜食品超市作为基本生活满足型的主力业态,以大型综合超市作为消费需求满足型的主力业态,以仓储式商场作为小型商店、集团采购作为满足型的主力业态,以便利店作为服务满足型主力业态,以专业、专卖店作为差异化个性需求满足型主力业态等。 |

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国超市行业市场运行格局及发展策略分析报告

《2026-2032年中国超市行业市场运行格局及发展策略分析报告》共八章,包含中国超市行业重点地区发展分析,连锁超市行业主要企业经营分析,中国超市行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国超市行业经营现状及未来发展趋势分析[图]](http://img.chyxx.com/2021/08/12412NG4A9_m.jpg?x-oss-process=style/w320)