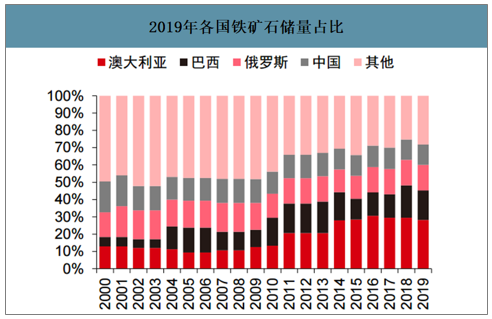

全球铁矿石原矿储量基本集中于澳洲、巴西、俄罗斯和中国四个国家。从总量上看,铁矿石原矿储量的上升主要是在2008-2010年之间以及2014年两个阶段,近4年来全球铁矿石原矿储量基本稳定在1700亿吨左右的水平。从不同国家的分布来看,澳、巴、俄、中四大国储量占比在2010年以前基本维持在50%的水平,而在2016年以后则基本稳定在70%左右的水平。

2019年各国铁矿石储量占比

数据来源:公开资料整理

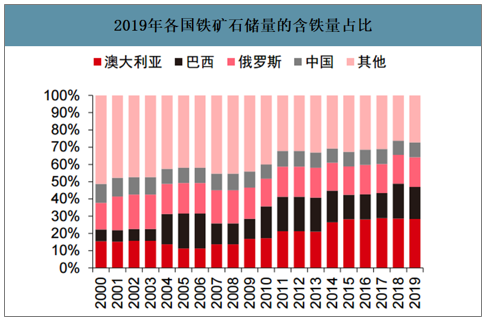

铁元素储量与原矿储量并非完全一致,铁元素储量更能代表铁矿资源丰富程度。从全球铁矿石含铁量来看,澳大利亚、巴西和俄罗斯铁矿石储量的含铁量变化趋势与原矿基本一致,目前三个国家的铁元素储量占比为64%左右。而中国虽然铁矿原矿储量较高但以低品矿为主,含铁量35%左右的水平明显低于世界平均。

2019年各国铁矿石储量的含铁量占比

数据来源:公开资料整理

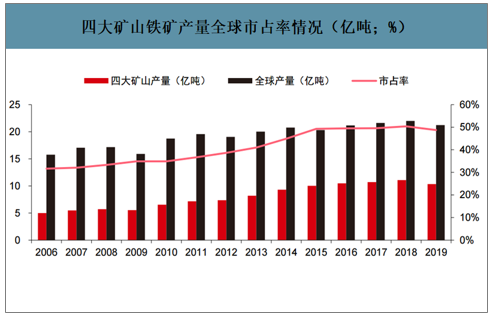

四大矿山市占率在2015年以后基本稳定在50%左右,处于全球垄断地位。澳大利亚和巴西为全球最大的铁矿石供给国,2019年澳洲和巴西产量分别占全球的43.8%与22.6%,而澳大利亚和巴西的铁矿产量基本由四大矿山提供。在经历2010年以来的扩产之后,四大矿山的市占率从2015年开始基本稳定在全球50%的水平,形成了寡头垄断的行业格局。

四大矿山铁矿产量全球市占率情况(亿吨;%)

数据来源:公开资料整理

随着我国进入经济高速发展期,我国钢铁行业也迎来快速发展期,在国产铁矿的紧缺的情况下,铁矿进口迎来高速增长期,我国也在2003年成为世界第一大铁矿石进口国。

我国历年铁矿石进口量及同比增速(百万吨;%)

数据来源:公开资料整理

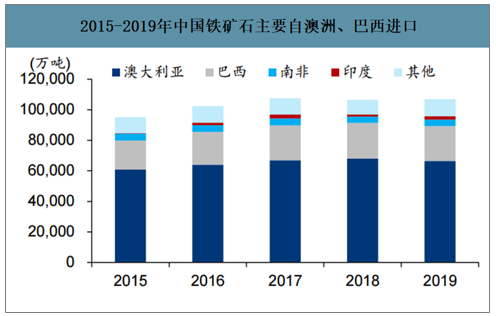

2015-2019年中国铁矿石主要自澳洲、巴西进口

数据来源:公开资料整理

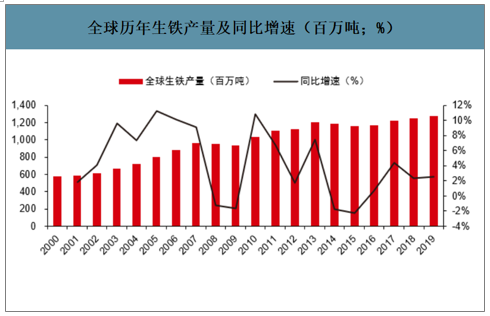

2008年铁矿价格创新高后,席卷全球的金融危机对大宗商品的需求造成巨大冲击,钢材价格的大幅下跌使企业的盈利水平急剧倒退,世界各大钢铁生产国均出现明显减产,使得铁矿需求受到明显压制。

全球历年生铁产量及同比增速(百万吨;%)

数据来源:公开资料整理

2011年下半年开始,钢铁行业下游需求虽然仍然具备一定韧性,但驱动力度明显低于前期政府大力刺激经济期间。在此背景之下,供应端四大矿山凭借低成本优势开启扩产周期,全球市占率从2010年的35%提升至2015年的接近50%,使得铁矿的供需结构出现失衡,铁矿价格明显承压。

2006-2019年四大矿山总产量(亿吨)

数据来源:公开资料整理

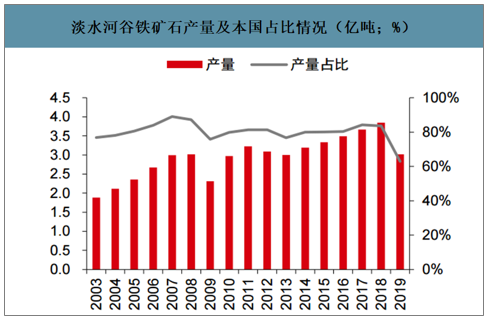

澳洲三大矿山占据澳洲74%的市场,淡水河谷占据巴西80%以上的产量。2009年之前,力拓和必和必拓占领澳洲近80%左右的市场,随着FMG的迅速发展,澳洲形成三大矿山的格局。2019年这三家公司占据了澳洲铁矿总产量的74%。淡水河谷产量长期占据巴西80%左右的市场,虽然在2019年受到矿山事故影响产量,但其在巴西一家独大的地位难以撼动。

淡水河谷铁矿石产量及本国占比情况(亿吨;%)

数据来源:公开资料整理

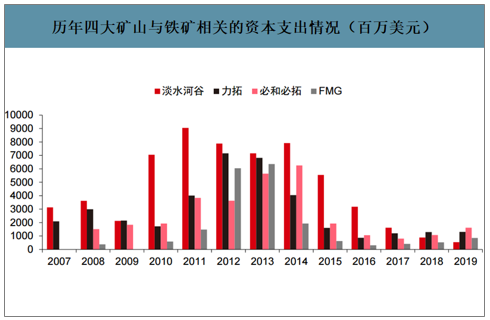

在中国钢铁行业的景气带动下,四大矿山于2010年-2014年开启资本开支扩张期。从历史资本支出情况来看,2010年-2014年四大矿山投入大量资本进行产能扩张。其重要动因是我国钢铁行业在2009年下半年重新开启了景气周期,钢铁下游的房地产复苏带动粗钢产量重返高增长,这也使得四大矿山有了扩大产能的动因。

历年四大矿山与铁矿相关的资本支出情况(百万美元)

数据来源:公开资料整理

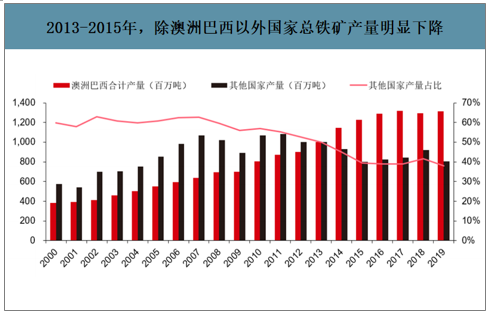

四大矿山的扩产带动澳巴市占率提升,非主流矿份额明显缩水。2011年下半年进入了钢铁行业的景气度下行周期内,使得铁矿价格也开始明显滑坡。在此背景之下,除澳大利亚和巴西以外的非主流矿山逐渐被挤出市场,2013-2015年期间,非主流矿山的产量明显下降。

2013-2015年,除澳洲巴西以外国家总铁矿产量明显下降

数据来源:公开资料整理

澳洲、巴西主导全球铁矿石海运贸易

数据来源:公开资料整理

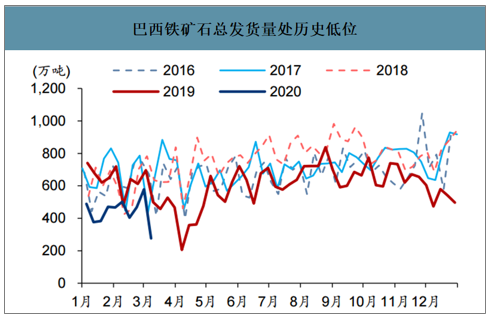

巴西铁矿石总发货量处历史低位

数据来源:公开资料整理

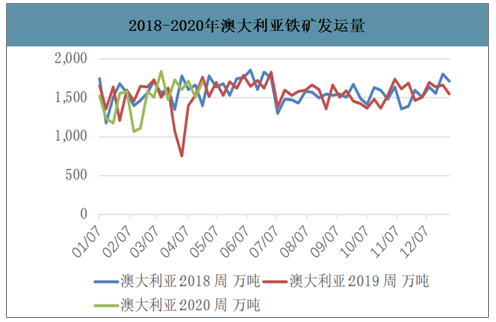

2018-2020年澳大利亚铁矿发运量

数据来源:公开资料整理

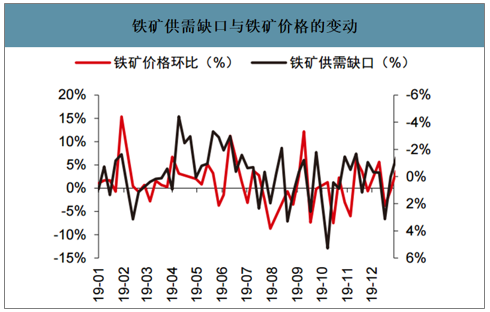

2016年以来,地产强势周期的重启带动钢材需求,供给侧改革的推进改善供给结构,钢铁行业的春天再度来临,带动铁矿价格也迎来明显复苏。在此期间,由于钢厂利润处于非常高的水平,钢铁企业偏向于加速增产。虽然后续打击地条钢后废钢价格大幅下降对铁矿需求及价格形成一定挤压,但2019年初巴西矿难及澳洲气候因素的影响,使得铁矿供给大幅缩减,阶段性的错配使得铁矿价格大幅抬升。

铁矿供需缺口与铁矿价格的变动

数据来源:公开资料整理

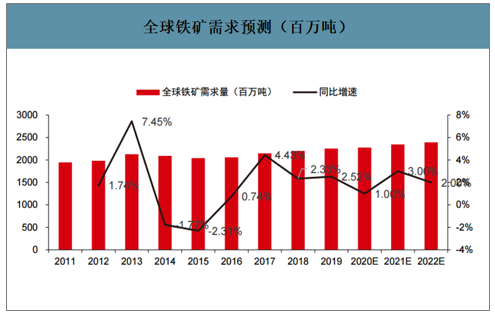

预计中国对冲其他需求国产量下滑影响,2020-2022年铁矿需求仍将保持正增长。近四年全球的生铁产量均同比提升,2019年同比提高2.52%至2253.97百万吨。2020年受全球疫情影响,较多数国家生铁产量均会有所下滑,以欧洲最为明显。但是中国作为生铁最大的产量国,预计依旧能保持2%左右的增速,将对冲其他国产量下滑的影响,带来生铁产量和铁矿需求1%的增速。随着疫情影响的结束,预计2021年之后各国产量有所回升,全球的生铁产量增幅扩大,综合判断2020/2021/2022年全球铁矿需求增速为1%/3%/2%。

全球铁矿需求预测(百万吨)

数据来源:公开资料整理

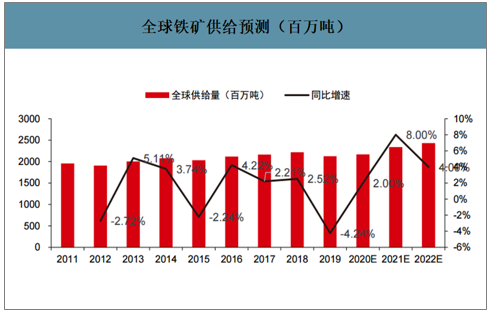

预计澳洲巴西的四大矿山仍是供给增加主力,2020-2022年铁矿供给增速略高于需求。目前主要矿石生产国澳大利亚的铁矿产量受疫情影响不大,很有可能能够顺利实现全年目标,而巴西、印度、南非以及其他生产国均因为疫情受到了一定程度的影响。随着时间的推进,2020年下半年受疫情的影响料将继续弱化,全球全年产量有望重新实现正增长,预计2020/2021/2022年全球铁矿供给增速分别为2%/6%/7%,其中四大矿山供给增加1027/1089/1142万吨,同比增长4%/6%/5%。

全球铁矿供给预测(百万吨)

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国铁矿石行业市场竞争模式及发展前景预测报告》数据显示:2020-2022年全球铁矿格局将逐渐趋于宽松,预计铁矿价格将下移至70美元。预计2020-2022年全球的铁矿需求及供给均将取得正增长,其中供给的增速大于需求增速,供需缺口逐渐缩窄,并在2022年转负为正。

2020-2022年全球铁矿石供需平衡表预测(百万吨)

- | 2017 | 2018 | 2019 | 2020E | 2021E | 2022E |

生铁产量 | ||||||

中国 | 714 | 771 | 809 | 826 | 842 | 859 |

欧盟28国 | 93 | 91 | 87 | 83 | 85 | 88 |

日本 | 78 | 77 | 75 | 71 | 75 | 78 |

韩国 | 47 | 47 | 48 | 47 | 48 | 49 |

其他 | 286 | 260 | 259 | 265 | 279 | 281 |

全球生铁产量 | 1218 | 1247 | 1278 | 1291 | 1330 | 1356 |

全球铁矿需求量 | 2149 | 2199 | 2254 | 2277 | 2345 | 2392 |

同比 | 4% | 2% | 3% | 1% | 3% | 2% |

铁矿供给量 | ||||||

澳大利亚 | 883 | 835 | 836 | 861 | 904 | 949 |

力拓 | 282 | 291 | 281 | 283 | 294 | 309 |

必和必拓 | 231 | 241 | 240 | 249 | 261 | 274 |

FMG | 170 | 170 | 168 | 176 | 188 | 203 |

巴西 | 436 | 460 | 480 | 494 | 519 | 534 |

淡水河谷 | 367 | 385 | 302 | 320 | 346 | 356 |

四大矿山 | 1050 | 1086 | 991 | 1027 | 1089 | 1142 |

同比 | 2% | 3% | -9% | 4% | 6% | 5% |

印度 | 202 | 205 | 234 | 222 | 233 | 240 |

南非 | 62 | 67 | 67 | 66 | 69 | 71 |

其他 | 580 | 717 | 506 | 522 | 570 | 661 |

全球供给量 | 2163 | 2217 | 2123 | 2165 | 2295 | 2456 |

同比 | 2% | 3% | -4% | 2% | 6% | 7% |

供需缺口(百万吨) | 14 | 18 | -131 | -111 | -49 | 64 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国铁矿石行业市场全景评估及发展策略分析报告

《2026-2032年中国铁矿石行业市场全景评估及发展策略分析报告》共十三章,包含铁矿石行业投资机会与风险,铁矿石行业投资战略研究,中国铁矿石行业项目融资对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询