空气净化器又称“空气清洁器”、空气清新机、净化器,是指能够吸附、分解或转化各种空气污染物(一般包括PM2.5、粉尘、花粉、异味、甲醛之类的装修污染、细菌、过敏原等),有效提高空气清洁度的产品,在国家《空气净化器》相关标准中把空气净化器定义为“从空气中分离和去除一种或多种污染物的设备。

对空气中的污染物有一定去除能力的装置。主要分为家用、商用、工业、楼宇。随着空气品质气体传感器下游应用终端种类拓展、已覆盖终端种类自身产销量增长、气体传感器搭载率的逐步提高以及所搭载气体传感器本身种类的丰富,预计未来期间气体传感器在空气品质监测领域的市场需求将保持稳定增长。

空气净化家电作为舒适化、智能化、高端化的健康家电品类,将继续向多品类、多维度、多层次发展。

一、全球空气净化器行业发展现状

近年来,随着全球环境的恶化,空气污染问题越来越被人们重视,而空气净化器成为人们对抗空气污染直接有效的方式。空气净化器的使用与人们的收入水平有关,当人们收入水平提高,人们将更加关注生活质量的提升,对生活的环境的要求也相应提高,进而增加空气净化器的需求。

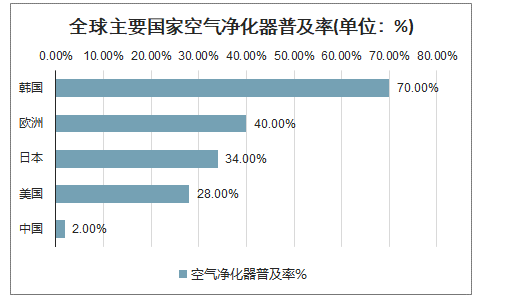

智研咨询发布的《2020-2026年中国空气净化器行业市场供需预测及投资战略研究报告》显示:目前,发达国家空气净化器的普及率远高于发展中国家,其中韩国的普及率达到了70%,欧洲空气净化器的普及率为40%,美国空气净化器的普及率为28%,日本空气净化器的普及率为34%,而中国的空气质量远不及上述国家,空气净化器的普及率却仅有2%。

全球主要国家空气净化器普及率(单位:%)

数据来源:公开资料整理

近年来,全球空气净化器市场规模不断扩大,我国作为全球最大的空气净化器出口国,全球70%的空气净化器产自中国,2018年中国出口空气净化器1475台,与此同时全球空气净化器的市场规模达到了72.09亿美元,2019年全球空气净化器市场规模估计为80.4亿美元,2016-2019年全球空气净化器市场规模复合年增长率为10.8%。

2016-2019年全球空气净化器市场规模(单位:亿美元)

数据来源:公开资料整理

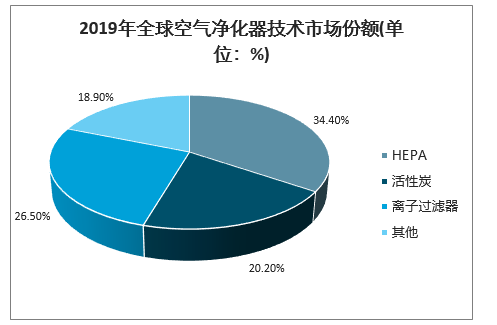

从市场情况来看,2019年HEPA技术领域占有最大的市场份额,因为HEPA过滤器非常有效地捕获空气中的颗粒,例如灰尘,花粉,烟雾和生物污染物。离子过滤器技术亿26.5%的市场份额排名第二,空气离子发生器会产生负离子,攻击有害的空气传播颗粒并将其锁定。预计将推动该技术的应用,进而推动该领域的增长。活性炭过滤器具有较大的捕集能力,这是因为碳颗粒的表面积较大,这使它们非常有效地捕集气体,烟雾和异味,2019年其市场份额为20.20%。

2019年全球空气净化器技术市场份额(单位:%)

数据来源:公开资料整理

根据应用场景不同,空气净化器市场分为商业,住宅和工业。由于办公空间和教育机构的需求增加,商业应用细分市场在2019年占据了71.0%的主导市场份额。

在工业领域,空气净化器可用于HVAC,发电厂和制造业等众多行业。这些产品消除了焊缝烟雾,石棉,建筑灰尘,烟草烟雾和其他有害颗粒物,这些颗粒物会导致环境以及人类健康问题。2019年工业领域空气净化器市场份额为12%。

2019年全球空气净化器应用市场份额(单位:%)

数据来源:公开资料整理

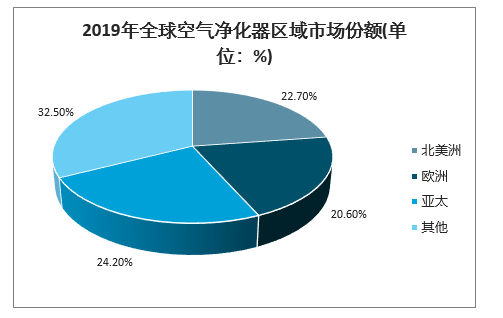

从全球空气净化器区域消费格局来看,2019年北美和欧洲的市场份额占比较大,分别为22.70%和20.60%,亚太地区市场份额占比为24.20%,已经超过北美洲和欧洲,其他区域占比之和为32.50%。

2019年全球空气净化器区域市场份额(单位:%)

数据来源:公开资料整理

二、中国空气净化器市场现状

2018年以来,随着大气污染治理初见成效、空气质量转好,国内空气净化器市场步入调整期;2019年国内空气净化器行业竞争格局逐步稳定,呈现高质量发展趋势,产品的功能性、智能化水平持续提升。

从线下市场零售额区域分布来看,我国空气净化器主销区域为江苏省、北京市、上海市、天津市、陕西省、山东省、四川省、广东省、浙江省、辽宁省、河南省、湖北省等。长三角、珠三角和环渤海地区为主要的销售区域。

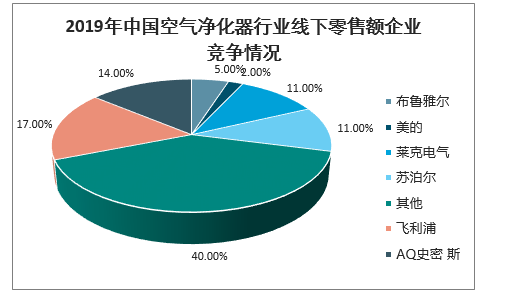

空气净化器行业竞争较为激烈,2019年线下渠道零售中,飞利浦和史密斯占据较多的市场份额,分别为17%和14%,国内品牌中美的和苏泊尔线下渠道销售占比分别为2%和11%,因此国内品牌在线下渠道的占比小于国外品牌。

2019年中国空气净化器行业线下零售额企业竞争情况

数据来源:公开资料整理

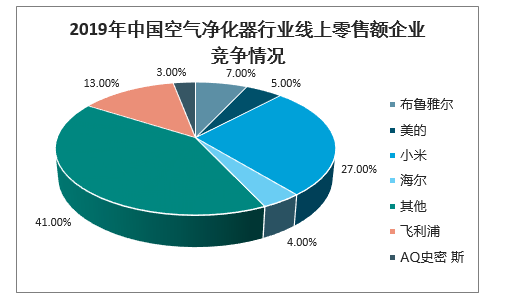

小米、豹米等厂商均在空气净化器行业拓荒期进入市场,墨迹、聚美、锤子等后来者面临的困境要更加明显,美的、飞利浦、夏普等综合性品牌产品不断地进行调整,352等专业净化器品牌稳定占据一定市场份额。线上渠道中小米脱颖而出,占据较多的线上销售市场份额,占比达27%,其次为飞利浦,其线上销售额占线上销售总额的13%。

2019年中国空气净化器行业线上零售额企业竞争情况

数据来源:公开资料整理

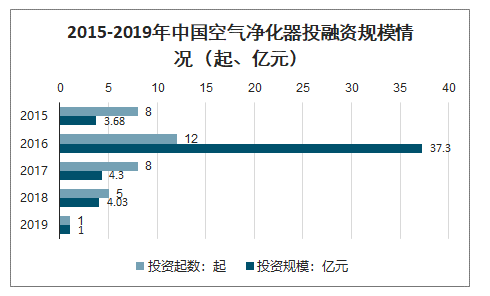

2015-2019年,我国空气净化器的投资金额呈现波动变化态势,2016年行业投融资数量和规模达到近年来峰值,2017年开始行业投融资规模和数量大幅缩减,2018年行业投资5起,规模为4.03亿元,2019年行业的投资起数降为1起,规模为1亿元。

2015-2019年中国空气净化器投融资规模情况(起、亿元)

数据来源:公开资料整理

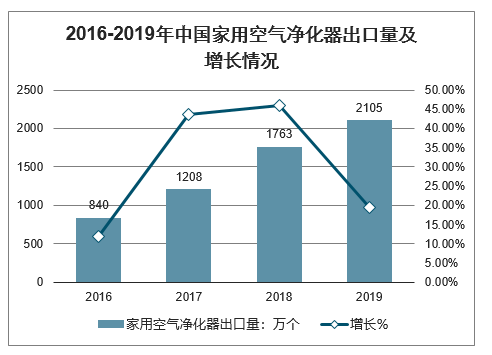

与国内相比,国外空气净化产品认知度较高,市场更为成熟,我国空气净化器厂商面临相对稳定的出口需求。据数据显示:2016-2019年我国空气净化器出口量逐年增长,2019年我国空气净化器出口量为2105万个,同比增长19.4%。

2016-2019年中国家用空气净化器出口量及增长情况

数据来源:公开资料整理

三、中国空气净化器主要细分产品(车载型空气净化器)市场需求分析

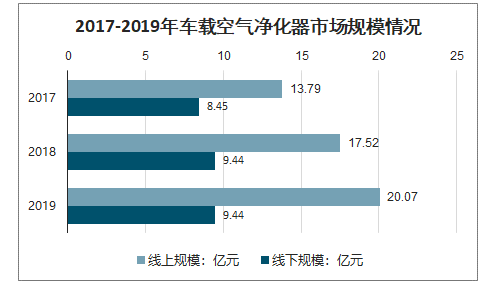

1、2017-2019年车载型空气净化器市场容量【线上市场规模、线下市场规模】

车载净化器也叫车用净化器或车载空气净化器,通常由高压产生电路负离子发生器、微风扇、空气过滤器等系统组成。它通过机器内的微风扇(又称通风机)使室内空气循环流动,污染的空气通过机内的空气过滤器(两次过滤)后将各种污染物清除或吸附,然后经过装在出风口的负离子发生器(工作时负离子发生器中的高压产生直流负高压),将空气不断电离,产生大量负离子,被微风扇送出,形成负离子气流,达到清洁、净化空气的目的。

2017-2019年车载空气净化器市场规模情况

数据来源:公开资料整理

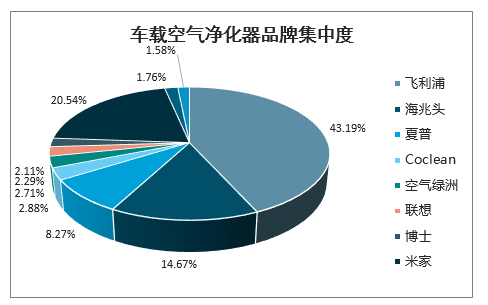

2、车载空气净化器品牌集中度

随着空气净化器新国标的出台,车载空气净化器市场进行了一轮洗牌,一些质量不达标的车载空气净化器企业将退出市场。中国车载空气净化器行业目前仍处于发展阶段,部分不合格的企业逐渐被清洗出局后,进入的品牌逐年减少,行业集中度将逐渐上升。

目前车载空净市场有几类厂商在竞争:第一类是传统家电厂商,比如飞利浦、夏普、松下等,它们的空净产品品类比较齐全,形成较为完备的产品竞争矩阵,车载业务也处于赢利状态,自然会将车载空净业务板块继续经营下去;第二类是专业的车载空净厂商;第三类是国产空净品牌,比如亚都、TCL、海尔等,也正在持续投入车载市场。

车载空气净化器品牌集中度

数据来源:公开资料整理

四、未来发展趋势

空气净化器数据销售趋势来看,整个行业已经进入高效发展的时代,很多对空气健康及空气净化器产品一无所知的消费者,也逐渐了解和使用空气净化器,这为空气净化器行业的发展撕开了一个巨大的突破口。同时,也为未来的发展奠定了扎实的基础。在空气质量越来越下降的迫使下,未来每个家庭都会,甚至必须使用空气净化器产品。

在国内的空气净化器市场来看,受雾霾、甲醛污染、粉尘污染等情况刺激,空气净化器市场更是显得如火如荼。

特别是2020年以来,受新冠肺炎疫情影响,居民对室内净化除尘、杀菌消毒、除异味等需求的重视程度有所提升,空气净化器发展日趋智能化、功能创新化,市场潜力和增量空间仍然较大。

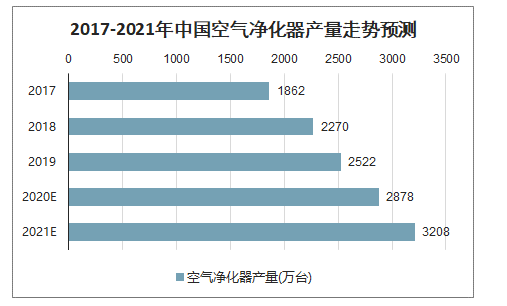

数据显示,综合考虑国内销量及出口数量,2017-2019年中国空气净化器产量分别约为1862万台、2270万台和2522万台,呈现稳步增长趋势。预测2021年我国空气净化器产量将达3208万台。

2017-2021年中国空气净化器产量走势预测

数据来源:公开资料整理

在空气净化器迅速发展的今天,绝大部分空气净化器品牌都是没有自身的核心技术,所以在终端市场就失去了核心竞争优势。发现,很多传统的家电企业看到了空气净化器市场发展的火热,都纷纷加入了进来。那空气净化器未来发展趋势如何?

1、智能化

经过2018年空气净化器的市场调整后,2019年国内空气净化器行业竞争格局逐步稳定,呈现高质量发展趋势,产品的功能性、智能化水平持续提升。近期,中央提出要加快“新基建”的建设进度,这将推动大数据、人工智能、5G等新技术步入更快发展阶段。随着大数据、人工智能、5G等新技术介入,未来我国空气净化器将持续保持智能化,适应市场的需求。

2、功能创新化

新时代对空调净化器的功能有不同的需求,2020年以来,受新冠肺炎疫情影响,居民对室内净化除尘、杀菌消毒、除异味等需求的重视程度有所提升,空气净化器功能创新化日益重要,只有对应消费者需求的产品才有市场。功能创新化也成了空调净化器可持续发展的必然趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家用空气净化器行业市场研究分析及产业趋势研判报告

《2026-2032年中国家用空气净化器行业市场研究分析及产业趋势研判报告》共八章,包含国内家用空气净化器生产厂商竞争力分析,2026-2032年中国家用空气净化器行业发展趋势与前景分析,家用空气净化器企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询