调味品是指通过增添菜肴的色、香、味,达到促进食欲效果,有益于健康的辅助食品。它的主要功能是增进菜品质量,满足消费者的感官需要,从而刺激食欲,增进人体健康。

随着居民生活水平和购买力的不断提高,居民对餐饮多元化的需求增强,从而推动调味品行业出现方便化、健康化、营养化、多元化、复合化的发展趋势。按呈味感觉可以分为,咸味、甜味、咸味、酸味、辛辣等;按地地方风味可以分为,广式、川式、港式、西式等;按按材料和工艺可以分为,酿造类、腌菜类、鲜菜类、干货类、水产类等。

调味品按材料和工艺分类

类别 | 制作方法 | 代表产品 |

酿造类 | 以含有较丰富的蛋白质和淀粉等成分的粮 食为主要原料,经发酵转变为复杂有机物 | 酱油、食醋、酱、豆豉、豆腐乳 |

腌菜类 | 将蔬菜加盐腌制,通过有关微生物及鲜菜 细胞内的酶的作用转化蛋白质 | 榨菜、芽菜、冬菜、梅干菜、腌雪里蕻、泡姜、 泡辣椒 |

鲜菜类 | 特殊气味的新鲜植物 | 葱、蒜、姜、辣椒、芫荽、辣根、香椿等 |

干货类 | 根、茎、果干制而成,含有特殊的辛香或 辛辣等味道 | 胡椒、花椒、干辣椒、八角、小茴香、芥末、桂 皮、姜片、 姜粉、草果 |

水产类 | 水产中的部分动植物,干制或加工 | 鱼露、虾米、虾皮、虾籽、虾酱、虾油、蚝油、 蟹制品、淡菜、紫菜 |

其他 | 食盐、味精、糖、黄酒、咖喱粉、五香粉、芝麻油、芝麻酱、花生酱、沙茶酱、番茄沙司、 番茄酱、果酱、番茄汁、桂林酱、椒油辣酱、芝麻辣酱、花生辣酱、油酥酱、辣酱油、辣椒 油、香糟、红糟、菌油等。 | |

资料来源:智研咨询整理

除猪肉产品外,其他上游原料行业整体运行平稳,为中国调味品的发展提供了丰富而充足的原料供应。

2010-2019年中国调味品主要原材料产量情况

年份 | 牛肉:万吨 | 猪肉:万吨 | 玉米:万吨 | 稻谷:万吨 |

2010年 | 629 | 5138 | 19075 | 3090 |

2011年 | 611 | 5132 | 21132 | 3190 |

2012年 | 615 | 5444 | 22956 | 3230 |

2013年 | 613 | 5619 | 24845 | 3276 |

2014年 | 616 | 5821 | 24976 | 3243 |

2015年 | 617 | 5645 | 26499 | 3207 |

2016年 | 617 | 5425 | 26361 | 3103 |

2017年 | 635 | 5452 | 25907 | 2987 |

2018年 | 644 | 5404 | 25717 | 2859 |

2019年 | 667 | 4255 | 26078 | 2627 |

资料来源:国家统计局,智研咨询整理

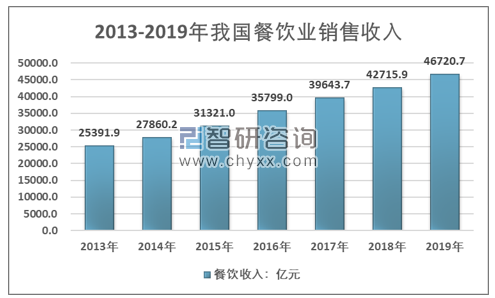

参考相关报告:《2020-2026年中国固态调味品行业市场深度分析及投资风险预测报告 》在居民收入水平和消费能力提升的大环境下,下游餐饮市场继续呈现稳步增长态势。2013-2019年全国餐饮收入复合增长率10.7%,近些年随着国内外卖服务能力提升,以及居民消费实力的增长,进一步巩固了我国餐饮业的规模扩张,截至2019年,我国餐饮收入达46721亿元,比2018年增长9.38%。

2013-2019年我国餐饮业销售收入走势

资料来源:中国饭店业协会、智研咨询整理

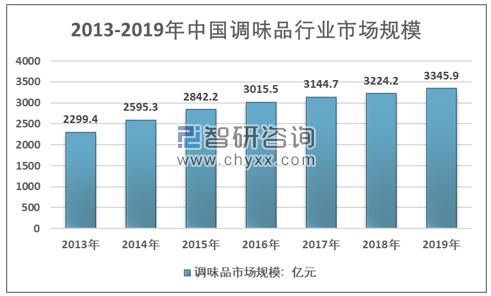

上游支撑与下游拉动,共同推动了中国调味品市场的持续发展。2012年我国调味品行业市场规模约2012.4亿元,到2019年增长到了3345.9亿元,如下图所示:

2012-2019年中国调味品行业市场规模情况

资料来源:智研咨询整理

另一方面, 2018年,我国调味品行业百强企业销售收入达到938.8亿元,市场占比。百强企业营收增幅远高于行业平均增幅,说明行业结构得到改善,市场集中度在稳步提升。

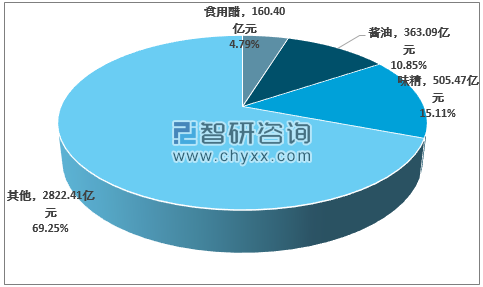

调味品市场细分品类众多,其中味精、酱油、食用醋是其较大的市场品类,2019年味精市场规模占调味品整体市场规模的15.11%,酱油市场站10.85%,食用醋市场占4.79%。

2019年我国调味品细分市场格局

资料来源:智研咨询整理

由于行业正处生命周期的成熟阶段,行业整合成为这一时期的主要发展趋势。随着整合的深入,低端和小规模的生产企业逐渐退出市场,市场则向龙头企业集中。

调味品包含众多细分产品,这些产品处于生命周期不同阶段,其市场竞争结构也存在较大的差异性。

主要调味品细分领域竞争分析

主要品种 | 代表企业 | 行业概况 |

酱油 | 海天、美味鲜、李锦记,东古等 | 海天一家独大,市场仍比较分散 |

食醋 | 恒顺、紫林、水塔等 | 呈区域割据状态,缺乏全国性龙头企业 |

蚝油 | 海天、李锦记 | 进入者少,海天引领潮流, 规模快速扩张中 |

料酒 | 老恒和、海天、王致和、老才臣、恒顺等 | 发展呈区域性,而且部分被黄酒等替代 |

复合调味料 | 太太乐、佳隆、颐海国际等 | 居民消费习惯正处培育中, 行业龙头尚未形成 |

酱类 | 老干妈,海天,李锦记,郫县等 | 品种多,各地口味不一, 仅老干妈形成全国覆盖 |

鸡精、鸡粉 | 太太乐,家乐,味好美等 | 居民接受度非常高,市场趋于饱和 |

味精 | 梅花生物 | 行业总量达到顶峰后,呈下滑趋势 |

榨菜 | 涪陵榨菜、鱼泉等 | 行业稳定,全国性企业仅涪陵一家, 其他均是地方性品牌。 |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国调味品行业市场深度分析及未来趋势预测报告

《2026-2032年中国调味品行业市场深度分析及未来趋势预测报告》共十四章,包含2026-2032年我国调味品行业市场盈利预测与投资潜力,2026-2032年我国调味品产业未来发展预测及投资风险,项目投资可行性及注意事项等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询