一、证券市场行业规模分析

近年来受益于证券市场总体规模增长、移动端技术进步、以及新生代投资者对线上渠道的偏好,全球主要证券市场线上交易额快速增长。中国作为个人投资者人数最多的国家在境外投资市场的渗透率不断增加。

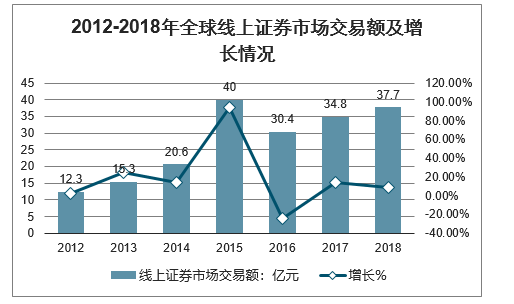

1、2018年全球证券市场线上交易额接近40万亿美元

智研咨询发布的《2020-2026年中国证券投资行业市场深度评估及投资决策建议分析报告》显示:2012年到2018年,全球线上证券市场交易额从12.3万亿美元提升至37.7万亿美元,年均复合增长率为20.6%。

2012-2018年全球线上证券市场交易额及增长情况

数据来源:公开资料整理

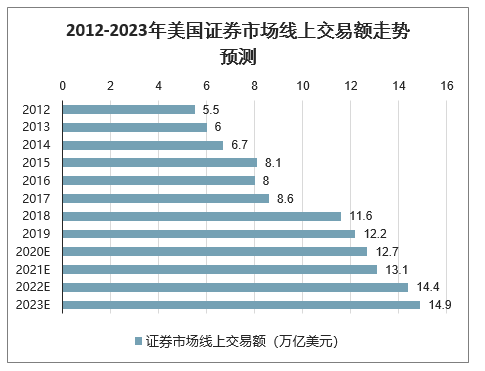

美国证券市场发展较为成熟,且以机构投资者为主,线上交易规模增速相对缓慢。2018年美国证券市场线上交易额为11.6万亿美元,预计未来五年将以5.0%的年均复合增长率稳定增长。

2012-2023年美国证券市场线上交易额走势预测

数据来源:公开资料整理

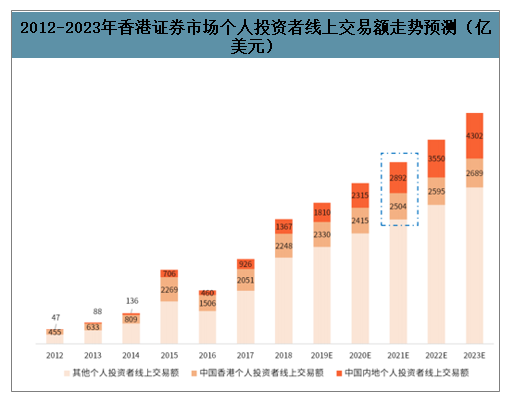

数据显示,2018年中国香港证券市场线上交易额为2.1万亿美元,2012-2018年年均复合增长率达31.6%,预计未来5年将以11.7%的年均复合增长速度持续增长。

2012-2023年香港证券市场线上交易额走势预测

数据来源:公开资料整理

随着居民可支配收入的增加,中国个人投资者群体不断扩大,在互联网技术的推动下,中国个人投资者在境外证券市场的渗透率逐年攀升,尤其在香港以及美国这两大证券市场。

2018年香港证券市场个人投资者在线交易规模为1.17万亿美元,占线上总交易额的55.7%,预计该比例在中国个人投资者渗透率提升的推动下将继续上升。

目前香港证券市场个人投资者在线交易规模主要来源于香港本地居民,预计2021年中国个人投资者在线交易规模将超过香港本地个人投资者在线交易规模,金额接近0.3万亿美元。

2012-2023年香港证券市场个人投资者线上交易额走势预测(亿美元)

数据来源:公开资料整理

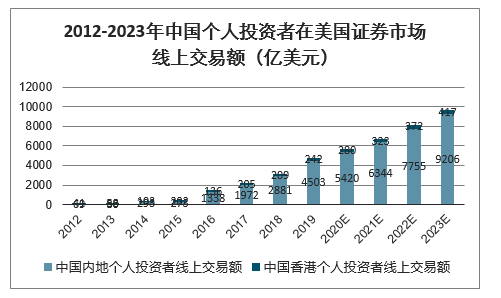

美国证券市场是全球第二大在线证券市场,中国内地投资者在美国证券市场的线上交易规模增长迅速。2018年,中国内地个人投资者在美国证券市场线上交易额达2881亿美元,同比增长46.1%;香港个人投资者在美国证券市场线上交易额为209亿美元,规模相对稳定。预计未来五年,中国内地个人投资者在美国证券市场线上交易额仍将快速增长,至2023年有望接近1万亿美元。

2012-2023年中国个人投资者在美国证券市场线上交易额(亿美元)

数据来源:公开资料整理

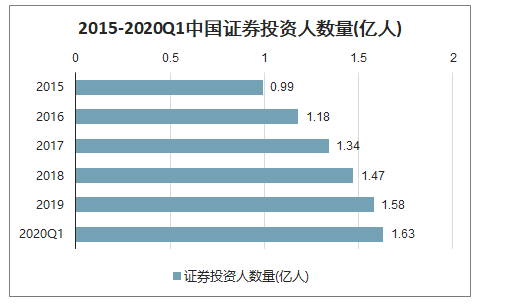

二、证券投资者已经显著扩容,且进一步扩容空间巨大

截至2020Q1我国证券投资者数达到1.63亿人,较2015年底大幅增长64.65%,在移动互联网全面普及的当下,证券投资者的增长几乎等同于证券类APP用户的增长,行业用户基数扩容有效保障了互联网证券服务商的成长空间。

2015-2020Q1中国证券投资人数量(亿人)

数据来源:公开资料整理

此外,我国互联网理财用户规模同样快速增长, 2019H1年我国购买互联网理财产品的网民规模达到1.70亿人,较2015年的0.78亿人呈现翻倍增长。考虑到理财用户中高风险偏好的人群极易转化为证券投资者及相关APP用户,市场进一步扩容空间同样巨大,大级别行情或催化增量用户爆发式入场。散户依旧占据主导,但“高净值”投资者占比提升或将推升付费用户ARPU值。

根据上交所发布的《上海证券交易所统计年鉴(2018卷)》,持股市值在10万元以下的账户数占比从2010年的81.92%下降到2017年的55.28%,持股市值在100万元以上的账户数占比从2010年的1.25%上升到2017年的7.16%。即过去十年间投资者结构变化明显,虽然市场散户依据主导市场,但“高净值”投资者比例大幅提升。判断2015年至今“高净值”投资者数量显著增长,带来更多具有高付费能力的活跃用户,并对应拉高ARPU值,判断这一趋势仍将持续。

互联网理财用户规模及渗透率

数据来源:公开资料整理

2015年牛市行情下A股交投极其活跃,日均成交额在2015Q2一度升至1.57万亿元,环比暴增120.05%。此后市场持续走低,日均成交额在2018Q3下滑至3,005.18亿元低点。

2019年市场快速复苏,日均成交额在Q2回升至5,881.17亿元,但此后再度回落。2020Q1行情卷土重来,投资者风险偏好攀升叠加增量资金入场,市场交投大振,日均成交额迅速触底反弹并突破2019Q1前高,达到8,496.53亿元,仅次于2015年高点,环比暴增92.54%,年内走势值得期待。

成交额数据快速上扬

数据来源:公开资料整理

三、发展趋势分析

1、中国跨境券商市场竞争趋于激烈

随着中国高净值个人及富裕群体数量的增加,以及中国金融市场的双向开放,中国投资者海外投资需求不断增加,中国跨境券商业务将保持快速发展。国内证券市场的激烈竞争,促使传统券商与新兴互联网券商将目光转向跨境市场,双方纷纷加大力度争夺市场份额,市场竞争趋于激烈。

2、财富管理是跨境互联网未来转型方向

证券经纪业务同质化严重,全球范围内佣金费率下行趋势明显。经纪业务是互联网券商的基础业务,交易佣金收入是其初期的主要收入来源。随着线上获客成本的攀升,以及佣金率的进一步下降,单纯的经纪业务难以支撑互联网券商的发展,互联网券商探索多元化业务是必然。以美国嘉信理财的成功经验来看,从经纪业务向财富管理转型是互联网券商发展壮大的有效途径。未来,跨境互联网券商的经纪业务收入增长趋缓,向财富管理转型将成为主流方向。

3、保持产品技术创新是竞争关键所在

随着新兴技术的加速渗透,传统券商对金融科技的重视及运用程度都在加深,尤其是头部传统券商,它们资金规模以及人才资源方面具备一定优势,能保障产品技术创新所需的条件,整体实力雄厚。跨境互联网券商,需要保持自身对用户需求的洞察力,通过产品和技术的快速更迭,提升用户体验,增加用户粘性,不断强化自身核心竞争力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国证券行业市场运行态势及发展战略研判报告

《2026-2032年中国证券行业市场运行态势及发展战略研判报告 》共七章,包含中国证券市场生态体系梳理及布局状况解析,中国证券机构发展布局案例研究,中国证券行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国证券行业进入壁垒、发展历程、市场政策汇总、产业链图谱、经营现状、竞争格局及发展趋势研判:中信证券营业收入遥遥领先[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)