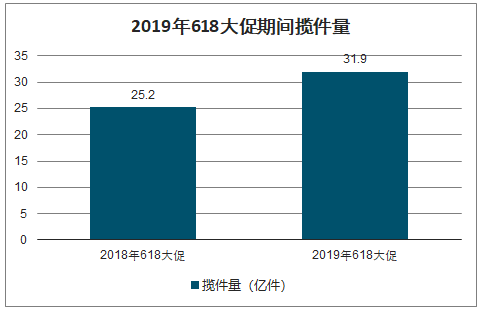

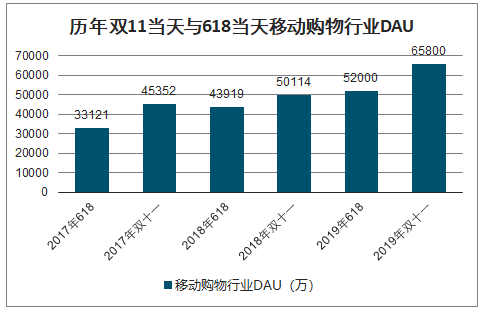

智研咨询发布的《2020-2026年中国电商平台行业市场消费调查及战略咨询研究报告》数据显示:618大促活动已经成为覆盖5亿用户,成交额超5,000亿的行业年中大促。2019年618当天移动购物行业日活跃用户规模达5.2亿,同比增长18.4%,6月1日至6月18日平均日活跃用户达4.63亿,同比增长25.1%。2019年618期间,快递揽件量达31.9亿,同比增长26.6%,由于持续时间长于双11(18天vs.11天),大促期间合计揽件量高于双11期间。

2019年618期间移动购物APP行业DAU规模及同比增速

数据来源:公开资料整理

2019年618大促期间揽件量

数据来源:国家邮政局、智研咨询整理

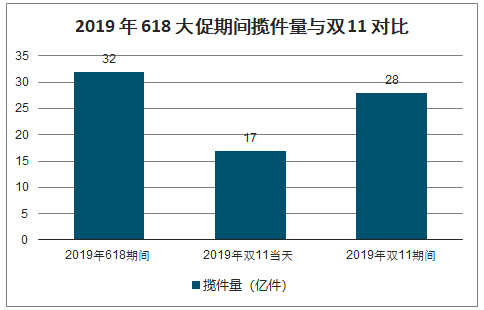

2019年618大促期间揽件量与双11对比

数据来源:国家邮政局、智研咨询整理

疫情无阻活跃用户增长,预计618期间能够有超6亿用户参与。国内主要电商平台如淘宝、拼多多、京东3月DAU已经基本恢复至12月的水平,且皆有不同程度的提升。从历年618和双11当天整体行业DAU来看,每年618和上年双11的最高DAU之间基本相近,预计在用户持续增长下预计2020年618最高DAU也和2019年双11当天6.58亿DAU接近。

国内主要电商APP日活跃用户数

数据来源:公开资料整理

历年双11当天与618当天移动购物行业DAU

数据来源:公开资料整理

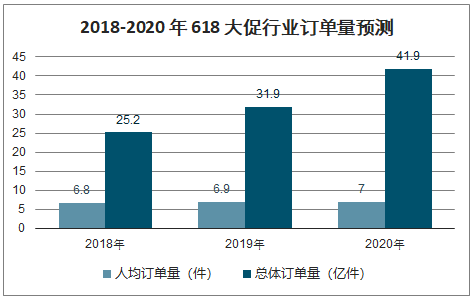

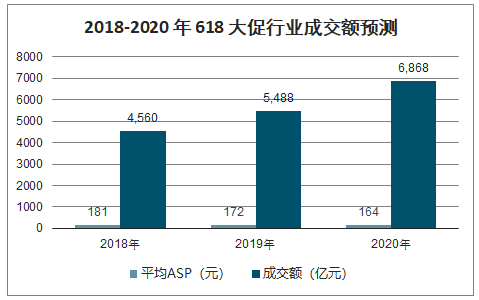

预计在用户规模增长的驱动下,2020年618大促成交额预计超过6800亿,行业增速超25%。疫情影响使得供给端的库存压力较大,折扣力度与活动力度都有望达到较高水平,使得用户的参与度与购买度都有长足的提升,使得行业快递量预计能有30%以上的增长,并推动行业成交额增速回升至25%左右。

2018-2020年618大促行业订单量预测

数据来源:国家邮政局、智研咨询整理

2018-2020年618大促行业成交额预测

数据来源:公开资料整理

结构上,预计618期间耐用品占比有望实现环比提升。2020年前3个月,耐用品需求受到较大影响,但随着复工复产,服装、化妆品和家电等需求持续恢复。考虑到上述品类是电商平台较为重要的组成部分,预计618大促期间会有占比上的提升。

部分品类网上零售额占比

数据来源:国家统计局,商务部、智研咨询整理

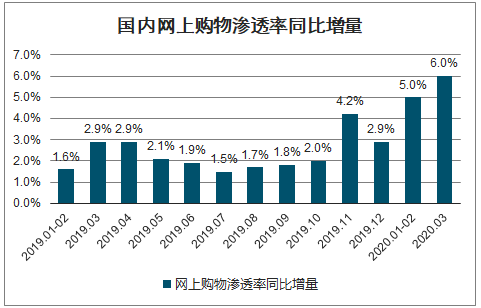

疫情下消费者对于线下购物的意愿下降,带来线上消费意愿的大幅提升。在药品、生鲜等必须消费品的线上化趋势带动下,疫情使得全国网上零售额渗透率加速提升,2020年前2个月渗透率同比提升5.0pct,3月同比提升6.0pct,皆为2016年起至今最高增长水平。

国内网上购物渗透率同比增量

数据来源:国家统计局、智研咨询整理

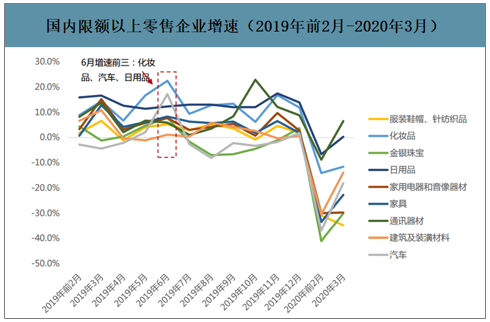

从国内零售额增速来看,6月和11月(电商大促月份)化妆品、汽车和日用品皆有不错表现,月度增速表现在全年中也相对靠前。此次618在特殊时间点下,用户需求也有望迎来更加明显的反弹。

国内限额以上零售企业增速(2019年前2月-2020年3月)

数据来源:公开资料整理

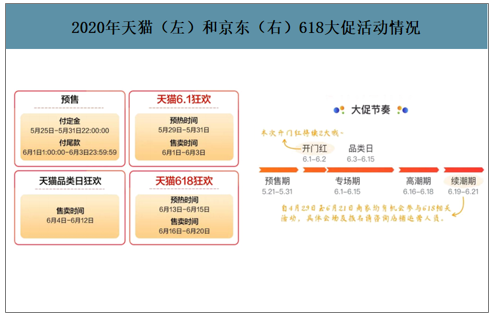

除了各大电商平台加大广告营销和促销力度外,其他互联网流量平台,短视频电商抖音、快手以及微信均宣布加入618大战。

2020年天猫(左)和京东(右)618大促活动情况

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)