一、发展规模增速连续下滑

众所周知,建筑业占国内生产总值的16%,对国民经济影响很大。2020年庚子年,新冠病毒病毒肆虐,直接影响国家经济和老百姓的“腰包”。从4月18日国家统计局公布的一季度数据来看,国家一季度的GDP同比去年下降了6.8%,受影响除了住宿和餐饮业外,最大的就是建筑业了,下降了17.5%。

随着当前我国社会经济的不断发展,建筑行业也得到了长足的发展,建筑业占国内生产总值的16%,对国民经济影响很大。在总量不再迅速增长的新常态下,传统业务和赚钱模式将受到挑战,原始的利益格局将发生变化;尽管外部市场存在不确定性,建筑业仍是中国的支柱产业,也是“一带一路”中国建设的核心支撑。

建筑行业是一个围绕建筑的设计、施工、装修、管理而展开的行业。城市建筑是构成城市的一个重要部分,而建筑不仅仅只是一个供人们住宿休息,娱乐消遣的人工作品,它从很大的方面上与我们的经济、文化和生活相关联。建筑是建筑物与构筑物的总称,是人们为了满足社会生活需要,利用所掌握的物质技术手段,并运用一定的科学规律、风水理念和美学法则创造的人工环境。

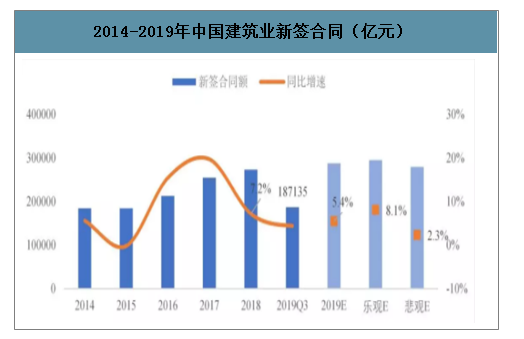

2019年,建筑业新签合同额增速不容乐观。前三季度建筑业实现新签合同额18.7万亿元,同比增速为4.38%,不及2018年三季度(7.46%)。按历史均值估算,2019年有望实现建筑业新签合同额28.8万亿元,同比增长5.4%,较2018年同期下降1.8个百分点。

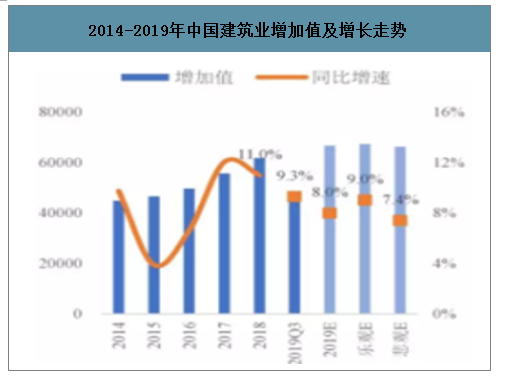

2019年,建筑业总产值和增加值同比增速持续走低。前三季度完成建筑业产值16.2万亿元,同比增速为6.7%,不及2018年三季度(9.38%)。按历史均值估算,预计2019年全年实现建筑业产值24.7万亿元左右,同比增长5.1%,较2018年同期下降4.8个百分点。前三季度建筑业实现增加值4.5万亿元,同比增速为9.3%,不及2018年三季度(11.2%)。按历史均值估算,预计2019年全年实现建筑业增加值6.7万亿元左右,同比增长9.0%,较2018年同期下降3个百分点。

2014-2019年中国建筑业总产值及增长走势

数据来源:公开资料整理

2014-2019年中国建筑业增加值及增长走势

数据来源:公开资料整理

2014-2019年中国建筑业新签合同(亿元)

数据来源:公开资料整理

二、行业整体情况综述

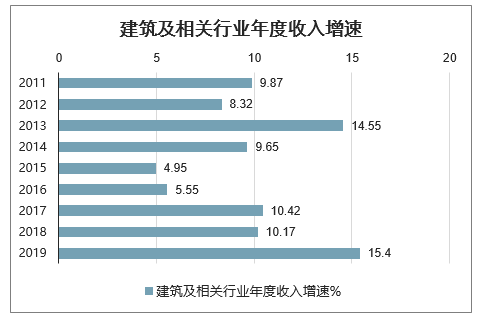

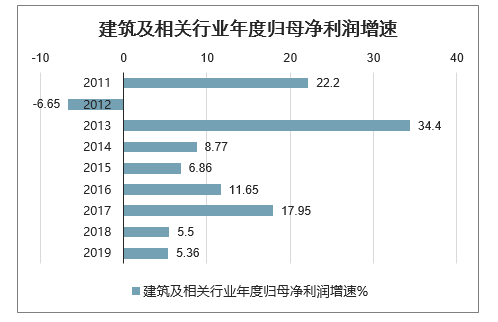

1、行业增长情况:2019年收入增速创新高、业绩增长稳健,2020Q1营收与业绩受疫情明显扰动

2019年建筑上市公司整体营收同增15.4%,较上年提升5.2个pct,营收增速创近年来新高,主要系主要因外部政策及融资环境有所改善,房建等项目加速推进所致;归母净利润同增5.4%,较上年放缓0.1个pct,行业利润增长平稳。2019Q4营收同增15.1%,环比小幅下降0.5个pct;归母净利润同增0.7%,环比下降12.9个pct,Q4单季业绩增速放缓明显。2020Q1营收同降9.0%,环比下降24.1个pct;归母净利润同降31.3%,环比下降32.0个pct。Q1受到国内疫情影响,行业内公司营收业绩均出现大幅下滑。预计随着近期基建发力、行业加速赶工,Q2行业营收及业绩增长有望加快恢复。

建筑及相关行业年度收入增速

数据来源:公开资料整理

建筑及相关行业年度归母净利润增速

数据来源:公开资料整理

建筑及相关行业季度累计收入增速

数据来源:公开资料整理

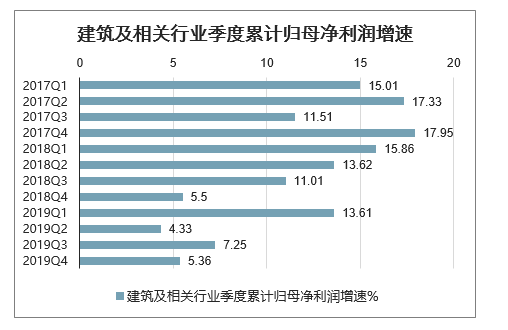

建筑及相关行业季度累计归母净利润增速

数据来源:公开资料整理

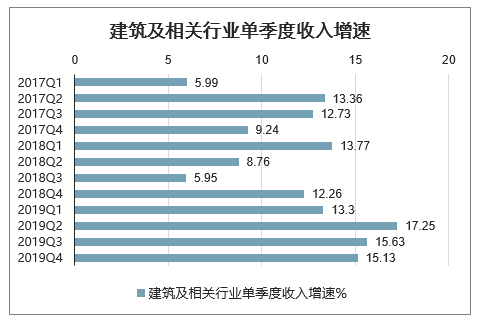

建筑及相关行业单季度收入增速

数据来源:公开资料整理

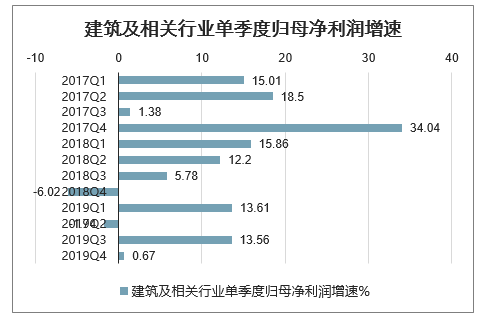

建筑及相关行业单季度归母净利润增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国建筑遮阳行业市场分析预测及市场盈利预测报告》

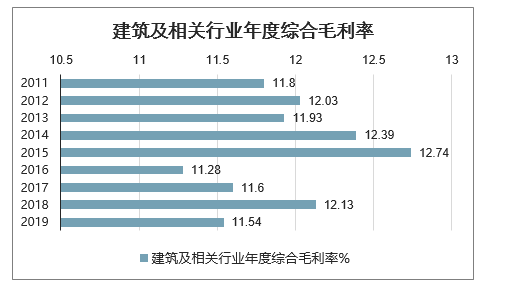

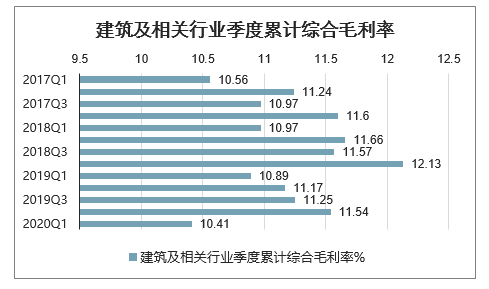

2、行业盈利能力:低毛利率房建业务占比提升致行业利润率下降

2019年整体板块毛利率11.5%,较2018年下降0.6个pct,考虑税金影响后的可比毛利率(1-(税金+成本)/收入)下滑0.5个pct,板块整体毛利率下降主要系海外、PPP等高毛利率业务占比下降,同时房建等低毛利率业务增速较快,占比上升所致。2020Q1毛利率10.4%,较2019Q1回落0.5个pct,主要受疫情因素影响收入,但成本端又相对刚性导致毛利率下降。

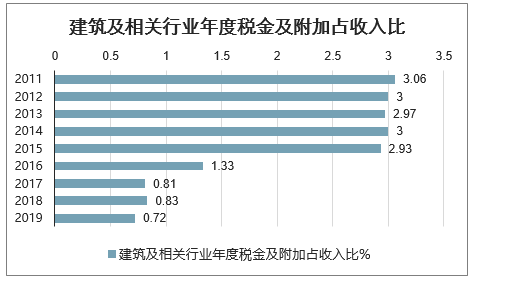

建筑及相关行业年度税金及附加占收入比

数据来源:公开资料整理

建筑及相关行业年度综合毛利率

数据来源:公开资料整理

建筑及相关行业季度累计综合毛利率

数据来源:公开资料整理

建筑及相关行业单季度综合毛利率

数据来源:公开资料整理

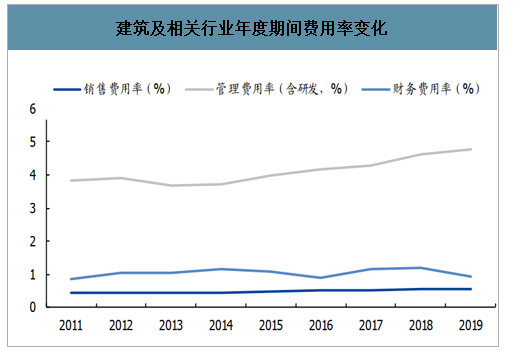

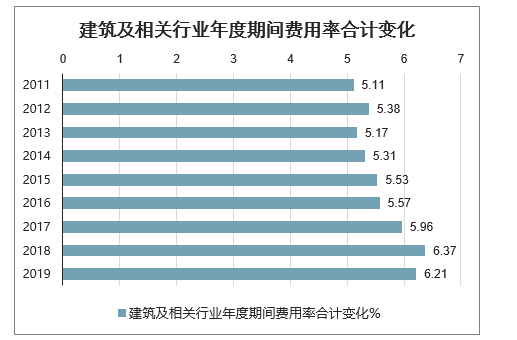

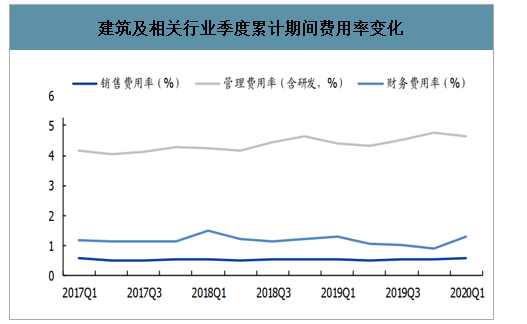

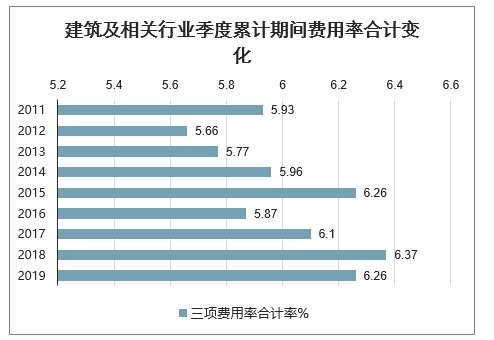

2019年财务费用下降带动板块整体费用率有所下降。2019年上市建筑企业期间费用率为6.21%,同比下降0.2个pct,其中销售/管理(含研发)/财务费用率分别变化0.00/+0.14/-0.29个pct,财务费用率下降较为明显,预计主要系货币政策趋松、行业融资环境改善,企业融资成本下降所致。2020Q1三项费用率6.47%,在疫情环境下环比2019年末上升0.3个pct,主要系收入显著下降,而费用相对刚性所致。

建筑及相关行业年度期间费用率变化

数据来源:公开资料整理

建筑及相关行业年度期间费用率合计变化

数据来源:公开资料整理

建筑及相关行业季度累计期间费用率变化

数据来源:公开资料整理

建筑及相关行业季度累计期间费用率合计变化

数据来源:公开资料整理

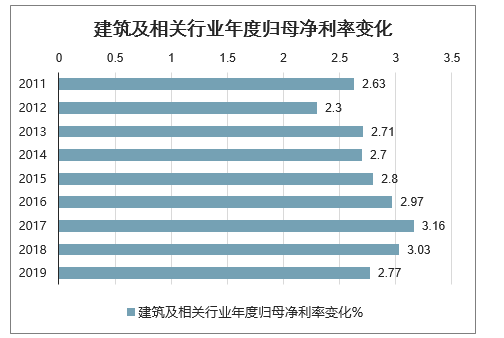

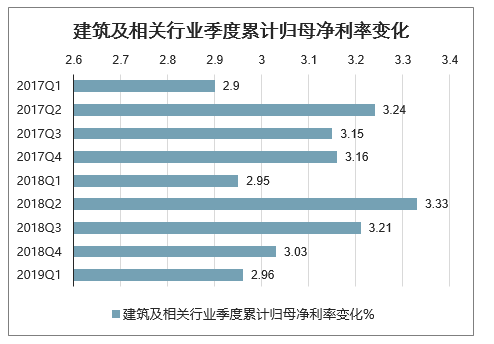

2019年及2020Q1净利率延续下降趋势。2019建筑行业整体归母净利率为2.77%,同比降低0.3个pct。2020Q1净利率2.24%,环比2019年末下滑0.5个pct,同比下滑0.7个pct。

建筑及相关行业年度归母净利率变化

数据来源:公开资料整理

建筑及相关行业季度累计归母净利率变化

数据来源:公开资料整理

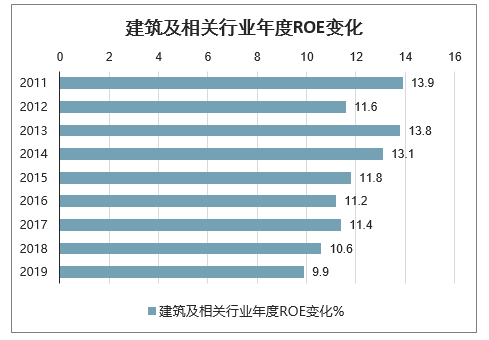

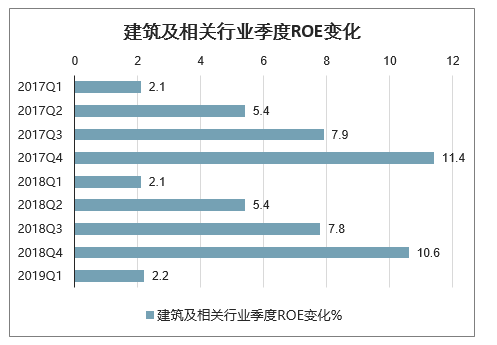

净资产收益率亦继续下降。2019年建筑行业整体净资产收益率为9.9%,同比回落0.7个pct。2020Q1净资产收益率1.3%,同比下降0.9个pct。从杜邦分析角度来看,权益乘数和总资产周转率均保持平稳,销售净利率有所下行,致2019年ROE继续下降,尽管建筑行业近年来资产负债率持续下降,但2019年权益乘数(归母权益除以总资产)保持平稳,主要系建筑央企发行较多永续债计入少数股东权益所致。

建筑及相关行业年度ROE变化

数据来源:公开资料整理

建筑及相关行业季度ROE变化

数据来源:公开资料整理

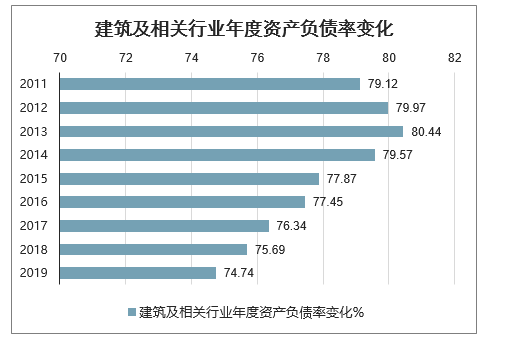

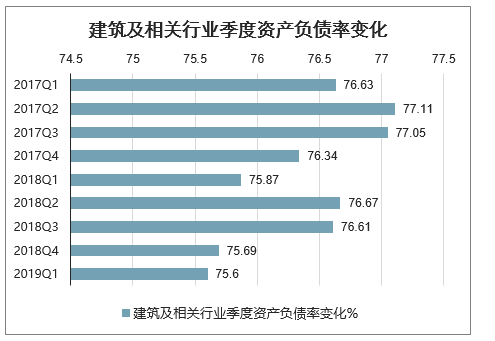

3、行业负债及营运能力:资产负债率加速下降,应收账款与存货周转率延续回升趋势

上市建筑企业整体负债率自2014年起开始下降。2019年整体资产负债率为74.74%,较2018年下降1.0个pct,加速下降。2020Q1整体负债率为74.75%,环比上升0.01个pct,同比下降0.9个pct。需要指出的是,近年来,建筑央企、国企在负债率考核约束下,在上市公司和子公司层面加大了“类权益融资”力度,包括永续债、优先股等,这对于降低表观负债率起到了较大作用,但同时可能使得企业承担了更高的融资成本。此外,就趋势而言,预计行业资产负债率仍将处于下降通道中。

建筑及相关行业年度资产负债率变化

数据来源:公开资料整理

建筑及相关行业季度资产负债率变化

数据来源:公开资料整理

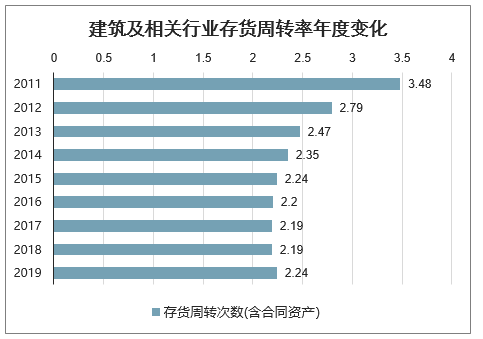

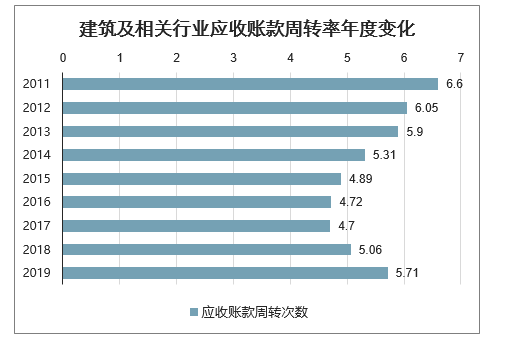

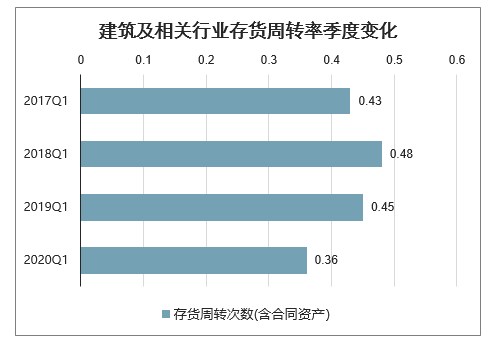

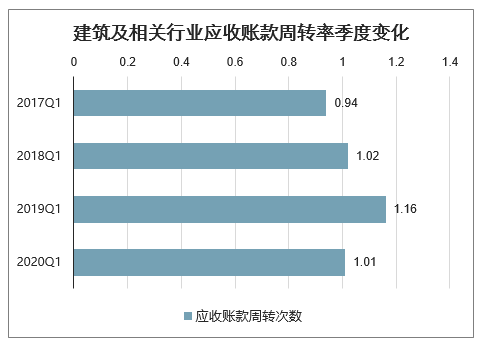

应收账款与存货周转率延续触底回升趋势。过去多年来存货、应收账款周转率持续下降,但2017年趋势变缓,2018年周转率均开始触底回升,2019年延续回升趋势,存货周转/应收账款周转次数为2.24/5.71次,同比提升0.05/0.65次,主要系建筑企业普遍开始加强审计收款所致。2020Q1在疫情环境下存货周转次数和应收账款周转次数有所下降,同比分别下降0.09和0.15次。

建筑及相关行业存货周转率年度变化

数据来源:公开资料整理

建筑及相关行业应收账款周转率年度变化

数据来源:公开资料整理

建筑及相关行业存货周转率季度变化

数据来源:公开资料整理

建筑及相关行业应收账款周转率季度变化

数据来源:公开资料整理

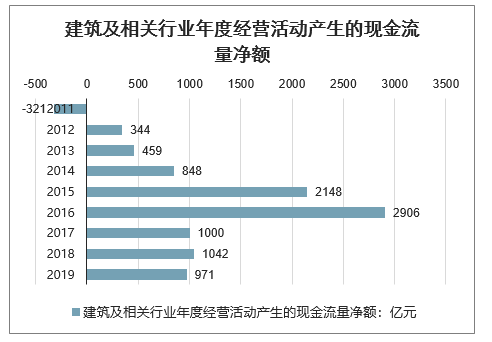

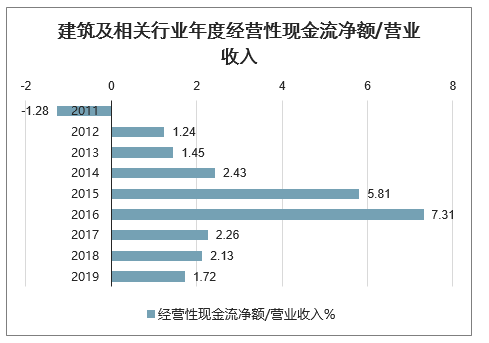

4、行业现金流情况:年度现金流整体平稳,2020Q1现金流流出增多

我们利用经营性现金流净额与收入的比来考察上市建筑公司的现金流情况,2019年上市建筑公司该比率为1.72%,较上年小幅下滑0.4个pct,基本平稳。

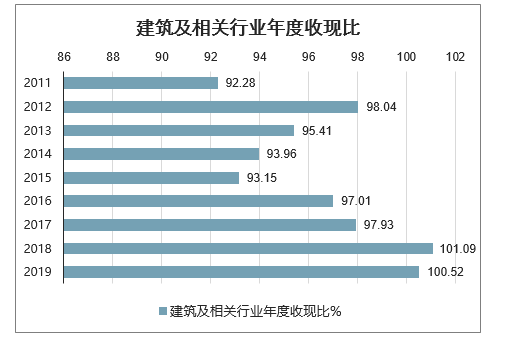

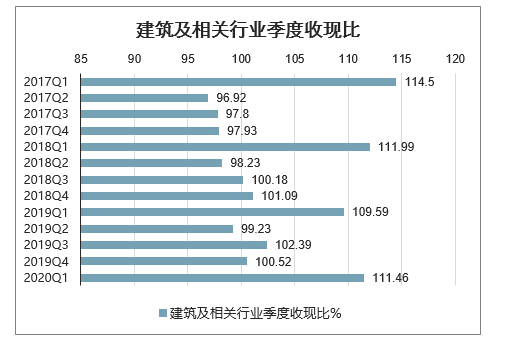

2019年收现比101%,与上年基本持平,回款基本健康。2020Q1在疫情背景下现金净流出明显增加,主要系板块营收大幅下滑,而现金流支出较为刚性所致。

建筑及相关行业年度经营活动产生的现金流量净额

数据来源:公开资料整理

建筑及相关行业年度经营性现金流净额/营业收入

数据来源:公开资料整理

建筑及相关行业年度收现比

数据来源:公开资料整理

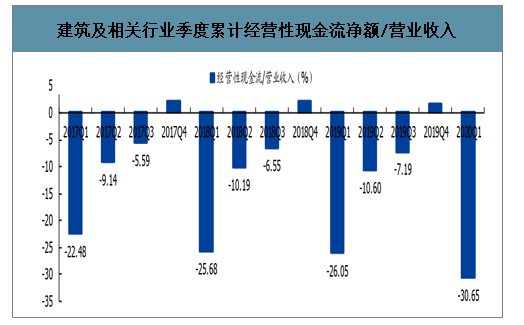

建筑及相关行业季度累计经营性现金流净额/营业收入

数据来源:公开资料整理

建筑及相关行业季度收现比

数据来源:公开资料整理

三、细分板块分析:央企国企稳健有韧性,钢结构表现突出

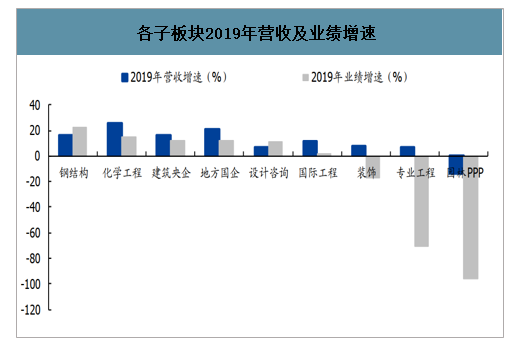

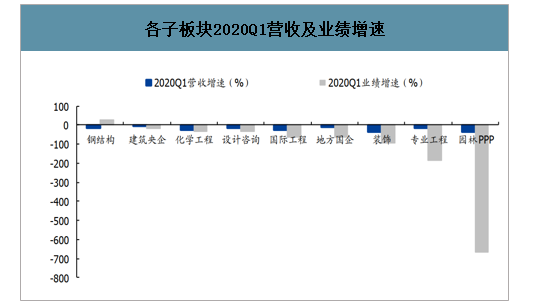

2019年收入加速的子板块为建筑央企、地方国企、国际工程、专业工程,收入放缓的子板块为设计咨询、园林PPP、化学工程、装饰、钢结构。具体来看,2019年收入增速排名前三的子板块为化学工程、地方国企、建筑央企,增速分别为25.4%/20.8%/15.9%,排名后三位的是园林PPP、专业工程、设计咨询,增速分别为-13.6%/6.6%/7.2%。2019年业绩加速子板块为钢结构、化学工程、建筑央企、地方国企、设计咨询、国际工程,其他子板块业绩则有所减速。具体来看,业绩增速排名前三的子板块为钢结构、化学工程、建筑央企,增速分别为22.1%/14.9%/12.1%,排名后三位的为园林PPP、专业工程、装饰,增速分别为-96%/-70%/-17%。环比2019年,2020Q1各板块收入增速均有所下降。从下滑幅度来看,2020Q1营收增速下滑幅度较小的三个分别为建筑央企、地方国企、设计咨询,增速分别为-6.7%/-12.7%/-14.0%,下滑幅度较大的三个的分别为装饰、园林PPP、化学工程,增速分别为-36.0%/-33.9%/-26.7%。环比2019年,2020Q1除钢结构板块外,其他子板块业绩增速均有所下滑。具体来看,增速加速的钢结构板块同增27.6%,而下滑幅度较大的三个板块分别为园林PPP、专业工程、装饰,增速分别为-667%/-184%/-92%。

各子板块2019年营收及业绩增速

数据来源:公开资料整理

各子板块2020Q1营收及业绩增速

数据来源:公开资料整理

各子板块收入增速变化(%)

子行业 | 2018年 | 2019Q1 | 2019Q3累计 | 2019年 | 2020Q1 | 2019年较2018年 | 2020Q1较2019年 |

化学工程 | 34.6 | 12.9 | 16.7 | 25.4 | -26.7 | -9.2 | -52.0 |

地方国企 | 16.6 | 34.9 | 24.5 | 20.8 | -12.7 | 4.2 | -33.5 |

建筑央企 | 9.0 | 12.1 | 16.1 | 15.9 | -6.7 | 6.8 | -22.6 |

钢结构 | 30.7 | 31.5 | 24.0 | 15.8 | -14.7 | -14.9 | -30.6 |

国际工程 | 1.6 | 5.6 | 12.6 | 11.1 | -24.6 | 9.5 | -35.7 |

装饰 | 14.0 | 8.9 | 7.6 | 7.4 | -36.0 | -6.5 | -43.4 |

设计咨询 | 20.5 | 11.3 | 1.2 | 7.2 | -14.0 | -13.3 | -21.2 |

专业工程 | 5.7 | 9.8 | 4.2 | 6.6 | -14.8 | 1.0 | -21.5 |

园林PPP | 4.9 | -12.5 | -16.5 | -13.6 | -33.9 | -18.4 | -20.4 |

各子板块业绩增速变化(%)

子行业 | 2018年 | 2019Q1 | 2019Q3累计 | 2019年 | 2020Q1 | 2019年较2018年 | 2020Q1较2019年 |

钢结构 | 14.8 | 37.9 | 14.1 | 22.1 | 27.5 | 7.3 | 5.5 |

化学工程 | 35.0 | 30.2 | 34.9 | 14.9 | -32.6 | -20.1 | -47.4 |

建筑央企 | 7.7 | 10.9 | 10.6 | 12.1 | -18.1 | 4.4 | -30.2 |

地方国企 | 10.4 | 51.0 | 19.2 | 11.7 | -65.5 | 1.4 | -77.2 |

设计咨询 | 21.1 | 18.5 | 7.7 | 10.8 | -35.5 | -10.4 | -46.3 |

国际工程 | 5.8 | 15.1 | -4.0 | 1.9 | -62.0 | -3.9 | -63.9 |

装饰 | -5.6 | 13.3 | -7.4 | -17.2 | -91.9 | -11.6 | -74.7 |

专业工程 | 9.4 | 54.9 | -11.5 | -70.3 | -184.4 | -79.7 | -114.1 |

园林PPP | -30.7 | -83.3 | -65.5 | -96.3 | -667.4 | -65.6 | -571.1 |

四、2020年建筑业发展展望

宏观经济形势展望

1.宏观经济仍存下行压力。2019年,经济下行压力贯穿全年,贸易摩擦加剧、市场风险升温,二季度以来经济明显放缓,年内GDP呈现“高开低走”态势。

2020年是全面实现小康社会的攻坚年、十八大确定的“实现国内生产总值比2010年翻一番”目标的收官验证年,虽然经济仍将面临不少困难,但预计政策逆周期调节的力度将会持续加大,综合经济各项指标表现,预计2020年全年保持6%左右的增长速度。

2.财政政策定向发力、精准施策。2019年以来,为应对经济下行压力,财政政策加力提效,重大财税政策加速落地。2019年前三季度公共预算收支差额29934亿元,较2018年同期增长约1万亿元,全年地方政府新增专项债额度2.15万亿,较2018年增长8000亿。2020年,围绕稳增长的目标,国家将继续推行积极的财政政策,定向发力,精准施策。财政支出方面,预计支出规模将继续扩大,更加关注财政支出结构优化,向重大基建项目和民生项目倾斜,以保证财政资金使用的有效性。债券发行方面,预计2020年专项债发行规模将超过3万亿元,2019年专项债大部分用于棚改、土储两大领域,并未形成有效的基建投资,按照国务院精神,2020年专项债不得用于上述两个领域,重点用于交通、生态环保、职业教育等10个领域,将有效撬动基建投资。

3.货币政策逆周期调节将持续发力。2019年以来,央行坚持实施稳健的货币政策,合理利用降准等政策工具,以永续债发行为突破口完善银行一级资本补充渠道,启动贷款市场报价利率(LPR)形成机制改革,适度加大逆周期调节力度。2020年,经济增长动力缺乏,企业投资意愿不高,货币政策仍将采取逆周期调节方式,根据实体经济与金融环境运行情况的需要,实行相机抉择和动态调整。同时,在稳增长的要求下,央行可能会通过结构性货币政策工具引导金融机构将信贷资源向制造业、基建、民企等领域倾斜,预计基建、制造业领域中长期贷款需求将上升。

4.固定资产投资增速存在不确定性。2019年,全国固定资产投资增速从4月开始小幅回落,由3月的阶段性高点(6.3%)一路下滑至11月的5.2%,减少1.1个百分点。但是,较2018年最大降幅(2.6个百分点)而言,降幅明显收窄。2019年全年固定资产投资区域分化显著,表现为中部地位维持高位、西部地区缓慢提升、东部地区平稳发展、东北地区增长乏力。分行业来看,房地产投资增速虽小幅回落,但仍是2019年固定资产投资的最有力支撑;制造业投资骤降后有趋稳迹象;基建投资增速上涨较慢。鉴于国家逆周期政策调节持续发力,2020年基建投资大概率呈现温和回升态势,但预计房地产投资增速将温和下行,制造业受制于需求不足、短期难有明显起色,固定资产投资增速提升将存在较大不确定性。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国建筑行业竞争战略分析及市场需求预测报告

《2026-2032年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2026-2032年中国建筑业发展前景及趋势,2026-2032年中国建筑业投资策略探讨等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询