医美产业链由上游院校、药械厂商,中游服务机构以及下游渠道构成。上中下游之间进行着人才、药品器械、信息以及资金的流通。近几年产业变革主要受互联网影响,2013年医美垂直平台进入市场,线上获客形式逐步多样化,由单一搜索竞价增多为电商、转诊、综合O2O等。同时,随着年轻消费者的加入,将带来更加多元复杂的消费模式。

伴随着行业的发展,中国整形外科技术逐渐成熟,玻尿酸、肉毒素等原材料价格逐渐降低,光电类设备不断升级,求美者可享受到的医美服务也逐渐升级。随着中国女性思想的解放,有“变美”需求的女性越来越多。而近年来,“变美”不再是女性的专利,越来越多的男性愿意通过医美来变“美”。

皮肤美容项目是医美用户消费的“基础款”,近七成医美用户购买过 。其中,最受医美用户欢迎的皮肤美容项目是美白亮肤,这可能因为用户受到“一白遮百丑”的美学观念影响。六成医美用户购买过面部整形项目,双眼皮、隆鼻、瘦脸项目最受欢迎。43.9%的医美用户购买过美体塑形项目,其中,购买身体局部吸脂/溶脂及丰胸项目的用户最多。

2020年中国医美用户购买占比

数据来源:公开资料整理

医美用户购买过的项目类型较为多样,手术类用户占62.1%,这部分用户均购买过手术类的医美项目,可能购买了非手术类项目。非手术类用户占37.9%,这类用户目前并没有购买过手术类项目,仅体验过注射类或光电类项目。

2020年中国医美用户购买项目类型及接受度

数据来源:公开资料整理

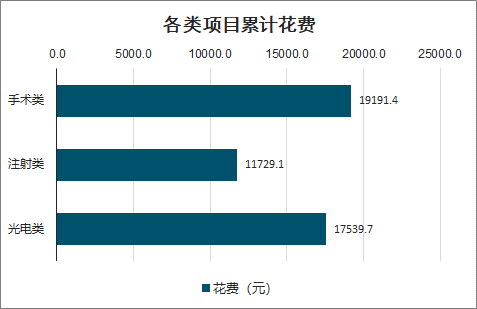

约七成用户累计花费1-6万元在医疗美容上,其中19.6%的用户花了1-2万元,34.3%的用户花了2-4万元,16.7%的用户花了4-6万元。到目前为止,用户购买手术类项目平均花了19191.4元,多以购买多种手术类项目,每种只购买过1次为主。而注射类及光电类项目多是重复性消费,对于同一医美项目,用户可能存在多次购买的行为。到目前为止,用户购买注射类项目平均花了11729.1元,购买光电类项目平均花了17539.7元。

医美总体花费占比

数据来源:公开资料整理

各类项目累计花费

数据来源:公开资料整理

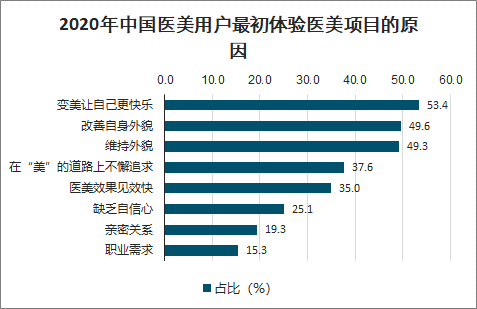

医美用户最初选择医疗美容主要为了自己,约五成用户认为变美能够让自己更快乐,希望通过医美改善自身外貌/身材的缺点或是维持自己的最美状态。此外,近三成医美用户选择医美是受到身边朋友的带动,或是受到“看脸社会”的影响。

2020年中国医美用户最初体验医美项目的原因

数据来源:公开资料整理

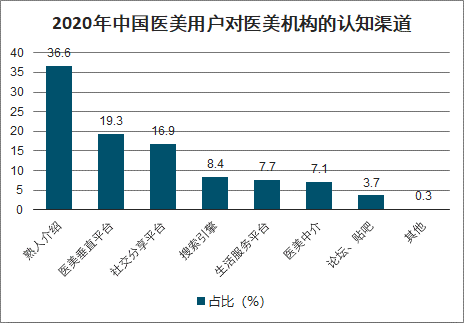

医美用户信息获取渠道TOP5为:生活美容类机构(如美容院、皮肤管理中心等)、熟人介绍、医美机构官网/APP(如八大处官网等)、垂直医美网站(如新氧等)及各类信息分享平台。其中,约一半的医美用户通过生活美容机构了解医美,这可能因生活美容机构多会主动宣传医美,从而转化更多客户购买医美项目,达到获利的目的。45.1%的医美用户通过熟人获取信息,熟人的真实医美体验加深了医美用户对其提供信息的信任。此外,随着医美事故/失败报道的增加,医美安全性成为医美用户最关注的信息(68.4%)。

2020年中国医美用户关注信息

数据来源:公开资料整理

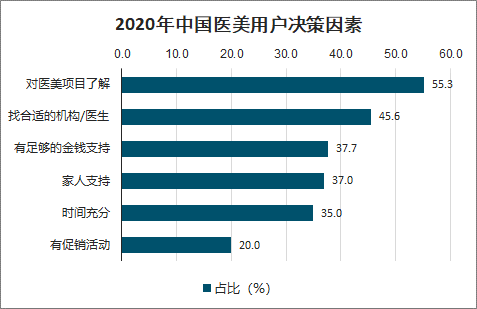

从打算体验医美项目,到实际购买项目,25%的医美用户花了20天-1个月,28.3%的用户花了1-3个月。手术类用户的决策周期平均为44.51天,非手术类用户的决策周期平均为39.30天。而最终促使他们购买医美项目的主要原因是对医美项目有足够的了解(55.3%)以及找到合适的机构/医生(45.6%)。

2020年中国医美用户决策因素

数据来源:公开资料整理

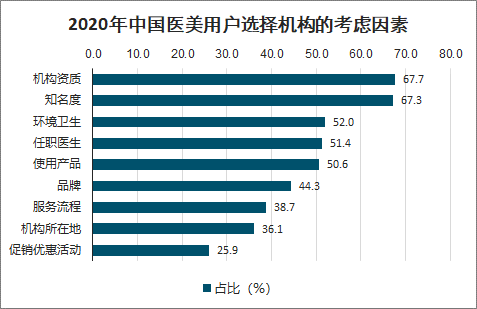

口碑与资质是医美用户选择机构及医生时的主要考虑因素,67.7%的医美用户在选择机构时主要考虑机构的资质及知名度/口碑,而在选择医生时,口碑与评价是医美用户最看重的(65.9%),其次为医生的职业资质(64.7%)及医生经手成功案例(62.0%)。

2020年中国医美用户选择机构的考虑因素

数据来源:公开资料整理

用户对最常去的医美机构的整体评分为4.30分(5分满),对常去医美机构的人员服务态度、环境、卫生条件评价相对较高。通过相关分析发现,与医美用户整体满意度最相关的因素是医美项目效果、性价比及操作人员的技术。医美机构可以通过确保项目效果、提高项目性价比及保证操作人员技术水平等方式获得更多用户的好碑。

二、医美乱象

医美乱象

黑医美 | 机构或个人涉嫌违法开展医疗美容诊疗业务 |

黑机构 | 未取得医疗美容机构经营许可,开展医疗美容诊疗业务的机构。 |

黑医生 | 未取得职业医师许可,开展医疗美容诊疗的人员 |

黑场所 | 开展医疗美容诊疗业务的场所不符合《医疗机构基本标准(试行)》 |

黑针剂 | 用于注射类医疗美容项目的假货针剂及水货针剂 |

数据来源:公开资料整理

2019年中国具备医疗美容资质的机构约13,000家,其中医院类占29.1%、门诊部类占32.9%、诊所类占38.0%;国家对不同等级的医疗美容机构所开展的医疗美容项目都做出了严格规范与限制,然而,在合法的医疗美容机构当中,依然存在15%的机构超范围经营的现象,如诊所没有设置整形外科,却开展了双眼皮手术;门诊部不可做三级、四级手术项目,却开展了抽脂手术、颧骨降低术,均属于违规行为;此外,行业黑产依然猖獗,经过估算全国依然有超过80,000家生活美业的店铺非法开展医疗美容项目,属于违法行为。

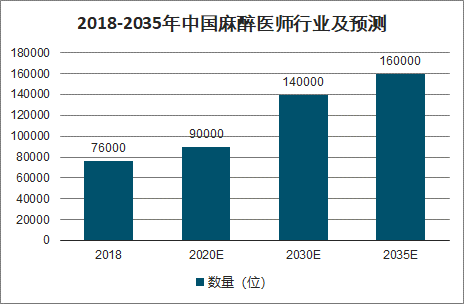

智研咨询发布的《2020-2026年中国医疗美容机构行业市场运营模式及竞争策略研究报告》数据显示:麻醉学科是临床医学的一个分支,麻醉医师需要具有执业医师资格才可进行临床执业。而中国麻醉医师缺口按照人口基数统计近30万缺口,以中国年手术量10%的增加情况看,至少每年增加8千名,而实际增加仅4千名,可分配到医疗美容行业的医师数量更加不容乐观,对于医美行业是一个极大挑战。根据专家调研显示,中国医疗美容行业事故高发于黑医美机构,平均每年黑医美致残致死人数大约100,000人,且多数消费者投诉、报案无门,维权难上难。

2018-2035年中国麻醉医师行业及预测

数据来源:公开资料整理

2020年中国医美用户对医美机构的认知渠道

数据来源:公开资料整理

中国消费者协会统计2019年医疗美容行业的投诉数量在6138起,其中投诉的原因前三名分别是售后服务(26%)、质量(23%)、合同(22%)。医美用户的投诉原因有,1)不达预期:存在过度承诺或一份针剂打多个客户导致效果不足情况;2)机构乱收费、价格过高:存在低价引流只打半脸,全脸是高价格的情况;3)使用了假货/水货:存在毁容或无效的情况。

自2002年起国家对医疗美容行业监管越来越重视,尤其是自2014年起,每年都发起打击非法医美行动,从源头的针剂产品到黑医美机构查处,释放出国家严格监管的决心;然而,有效的监管体系除了自上而下,更应该自下而上联合行业医疗从业者、医美机构、行业协会、在线渠道共同构建健康的行业环境,如构建透明可溯源的查询平台、规范化经营严格抵制水货假货等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医疗美容行业投资潜力分析及发展前景展望报告

《2026-2032年中国医疗美容行业投资潜力分析及发展前景展望报告》共十三章,包含2026-2032年中国医疗美容行业发展趋势与前景分析,2026-2032年中国医疗美容行业投资前景,2026-2032年中国医疗美容企业投资战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国医疗美容行业产业链图谱、发展历程、发展现状以及发展趋势分析:居民收入提高和消费升级,以及新技术不断应用和推广,医美行业将迎来更加广阔的发展空间 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![热点聚焦∣2022年中国医疗美容产业发展现状:光电类医美项目消费增长,产业市场加速扩容[图]](http://img.chyxx.com/images/2022/0527/a5b488e3c2916d3014484a605a42a84b5a9f3832.jpg?x-oss-process=style/w320)

![2022年中国医疗美容行业市场规模及重点企业对比分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国医疗美容(医美)行业发展回顾:监管不断趋严、市场规模稳步扩大,发展前景广阔[图]](http://img.chyxx.com/2022/02/S6651HOEIR_m.png?x-oss-process=style/w320)