内容概要:随着国民经济加速发展、居民收入不断增长、市场精致生活理念升级和消费者美颜需求不断凸显,外表重要性的提升催生出强大的颜值消费力,为我国医疗美容产业发展提供了良好的社会、经济生长土壤,持续助力并推动国内医疗美容产业市场增长。2022年,随着国内经济形势回缓,国民生产、生活活动逐步恢复常态,我国医疗美容行业整体发展预计将保持上年增速,经过市场初步统计估算,产业市场规模预计将达到2643亿元。在细分市场领域,随着消费者抗衰需求日益增长,非手术类医疗美容项目风险较小、恢复期较短、效果自然等特点加速凸显, 2021年,国内非手术类医疗美容市场规模达752亿元;2022年,经初步测算估计,我国非手术类医疗美容市场规模将达982亿元,同比增长30.59%。其中,注射疗类医美和光电疗类医美成为我国非手术类医疗美容市场主体消费领域。

关键词:医疗美容市场规模、医美项目消费品类结构、光电医美、注射医美、轻医疗美容市场规模

一、居民颜值消费意愿增强,产业市场规模不断扩容

(一)国民经济不断发展,颜值美容市场消费意愿增强

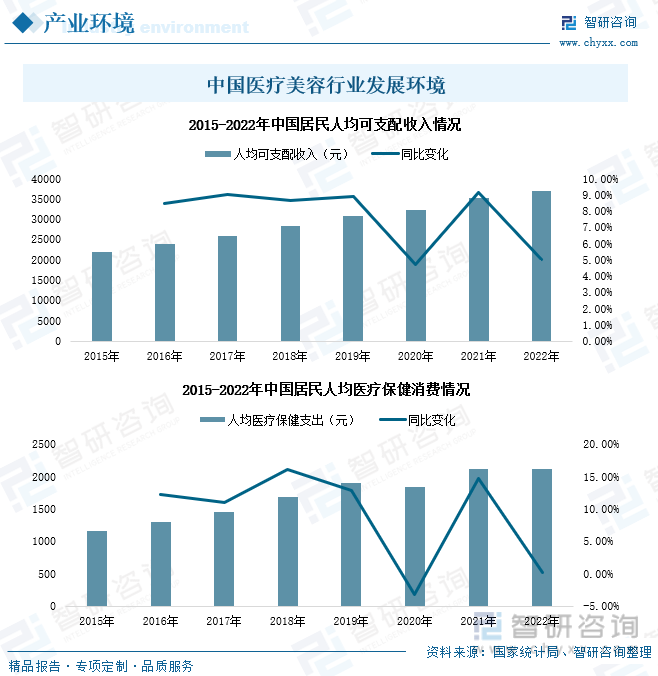

随着国民经济加速发展、居民收入不断增长、市场精致生活理念升级和消费者美颜需求不断凸显,外表重要性的提升催生出强大的颜值消费力,为我国医疗美容产业发展提供了良好的社会、经济生长土壤,持续助力并推动国内医疗美容产业市场增长。据国家卫健委公布数据,2022年,我国居民人均可支配收入达36883元,同比增长5%;居民人均消费支出随国内经济收入增长而有小幅上升态势,其中,居民人均医疗保健消费支出为2120元,同比增长0.24%。国内居民可支配消费水平的不断提升及颜值美容意愿的不断加强,将持续推动我国医疗美容行业市场规模加速扩容,产业整体发展环境良好,未来增长空间巨大。

(二)行业现状:用户抗衰需求增长,产业市场消费群体年轻化

随着科学技术进步、医药水平提升,美容开始细分为生活美容与医疗美容,其中,生活美容指运用非医疗性手段对人体进行的非侵入性的美容护理,脱离医疗行为,是一种日常消费行为;而根医疗美容是指运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑。相较而言,医疗美容手术室、医疗器械、医护着装、消毒设备等场地环境要求严格,且大部分医疗美容手段的具体实施皆需具有执业医师资格及整形外科资质的专业医师进行操作。

相关报告:智研咨询发布的《中国医疗美容行业投资潜力分析及发展前景展望报告》

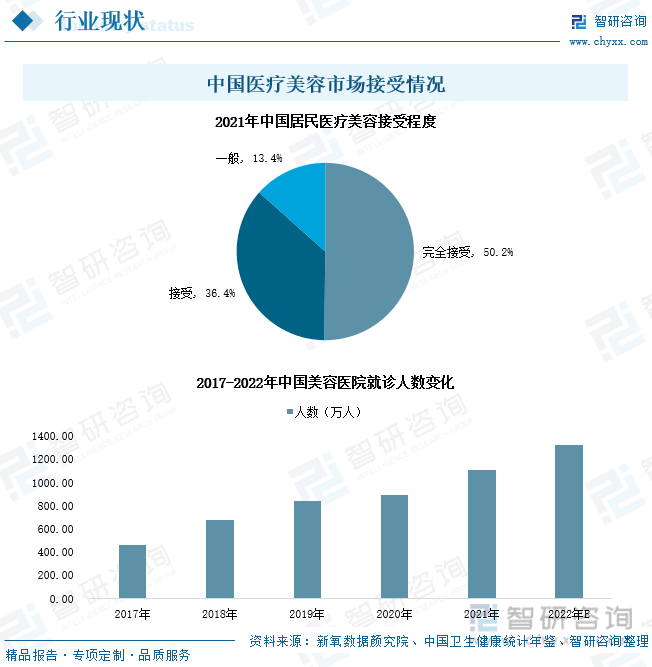

1949年,自北京大学第三医院设立了整形外科以来,多家公立医院相继设立医疗美容整形科,比如中国医科学院外科整形医院等,叠加新氧、更美、悦美网等互联网医美平台资本助力影响推动,我国医疗美容产业市场得以加速萌芽、发展。近年来,随着医疗美容手段丰富、医美手段成功率提升、行业监管制度完善及监管力度增强,我国医疗美容市场接受程度不断提升。据2021年医疗美容市场接受程度问卷调查结果显示,国内超过80%的颜值美容消费者有意愿并乐意接受医疗美容服务项目。医疗美容项目成为我国颜值美容消费市场消费者广泛选择美容手段。根据中国卫生健康统计年鉴数据显示,2021年,我国前往专业美容类医院进行就诊的人数达1106.26万人,同比增长24.4%;经过市场初步数据统计,2022年国内专业美容医院接诊患者数量预计上升突破达1300万人以上。2017-2021年,我国医疗美容医院就诊人数复合增速达19.05%,国内医疗美容选择消费人数逐年增长,产业消费规模加速扩容。

得益于医疗美容手段丰富及科技水平提升,国民接受程度上调,我国医疗美容市场普及程度提高,行业市场规模不断发展。2020年,由于新冠疫情爆发影响,我国医疗美容行业市场规模增速减缓,产业市场规模为1975亿元,同比增长11.64%;2021年,国内疫情形势缓和,医疗美容市场增速回升,行业市场规模为2274亿元,同比增长15.14%;2022年,随着国内经济形势回缓,国民生产、生活活动逐步恢复常态,我国医疗美容行业整体发展预计将保持上年增速,经过市场初步统计估算,产业市场规模预计将达到2643亿元。从2016年至2022年,我国医疗美容行业市场逐渐度过初始萌芽快速增长期,开始过渡至产业市场稳定增长发展阶段。随着未来国民经济增长、医疗美容市场推广普及力度增强、居民接受医疗美容习惯逐渐养成,我国医疗美容行业市场稳步增长态势不改,产业增长空间大。

据市场医美项目用户消费情况调查显示,目前,我国医疗美容行业市场消费用户年龄主要集中在26-40岁年龄段;整个市场有92.4%的消费用户在35岁以下便尝试进行了医疗美容项目,其中近70%的医美消费用户第一次尝试医疗美容项目的年龄段集中分布在21-30岁间,有11.4%的消费用户在20岁以下便尝试了医疗美容项目。市场医美项目技术手段升级及医疗美容市场群众接受程度提升,极大程度上推动了我国医疗美容行业整体消费市场用户群体年轻化变动,国内医疗美容整体市场消费意愿从中年抗衰需求逐渐走向年轻化的提早抗衰及皮肤管理需求。

医疗美容行业市场项目种类繁多,可大致归纳分为皮肤美容、面部调整、美体塑形、牙齿美容、私密护理及植发种发六类,其中,皮肤美容、面部调整和美体塑形类医疗美容项目一直是医美消费市场的主体消费项目领域。通过行业市场医美项目购买种类调查统计情况显示,2022年,我国有75.9%的消费用户选择了皮肤美容项目,与2020年市场调研数据相比,用户抗衰消费意识增强,紧致抗衰超越美白亮肤成为皮肤医疗美容类项目最受欢迎的项目种类。此外,随着轻医美的流行及求美者对抗衰愈加重视,隆鼻、开眼角等2020年受到热捧的的整形医美项目逐渐被祛皱、丰苹果肌、祛黑眼圈等非手术类为主的的面部年轻化项目所取代,市场大约有63.3%的医美消费者皆购买过面部调整医美项目;有43.8%的医美用户购买过美体塑形类医疗美容项目,其中除购买最多的腋臭/脱腋毛类医美项目外,基于用户审美观念中对“S”形优良体态的追求,身体局部吸脂/溶脂及丰胸类、丰臀类等医美项目市场关注度也非常之高。

二、轻医美市场消费增加,光电类项目市场加速发展

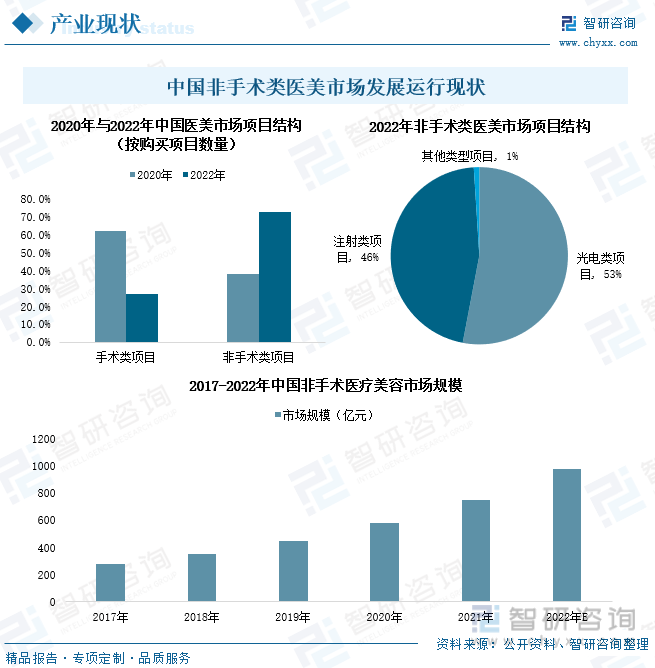

医疗美容分为手术类和非手术类两种,且均需经由注册的专业医师及医疗专家进行。相较于手术类医疗美容项目操作较难、创伤大、恢复期长、风险较高及消费者心理压力和决策成本高等因素,非手术类医疗美容项目则是用无创或微创医学疗法满足求美诉求,属于非外科类诊疗美容,相对操作简单风险更低且成本更低、创伤小恢复时间更短,能很大程度上降低了消费者的消费决策成本,项目市场普及性更强,因此也称被轻医美。非手术轻医美类项目主要包括注射疗类医美项目和光电疗类医美项目,目前,我国注射疗类医美项目和光电疗类医美项目占非手术医疗美容市场比例分别为53%、46%。其中,注射疗法指通过注射玻尿酸、肉毒素、胶原蛋白等材料达到消除面部皱纹、塑形的目的;光电疗法指使用激光射频等技术收紧深层皮肤、去除色素和重塑肌肤表层。

随着消费者抗衰需求日益增长,非手术类医疗美容项目风险较小、恢复期较短、效果自然等特点加速凸显,非手术类医疗美容市场开始持续保持高增速扩张态势,不断挤压传统手术类医疗美容项目市场。2021年,非手术类医疗美容市场规模达752亿元;2022年,经初步测算估计,我国非手术类医疗美容市场规模将达982亿元,同比增长30.59%。与2020年医疗美容项目市场相比,2022年国内手术类医疗美容市场所占份额由62.1%下降至27.1%,非手术类医疗美容领域市占份额由37.9%上升发展至72.9%。非手术类医疗美容市场将进一步发展成为我国医美行业主力市场,2025年,国内非手术类医疗美容市场规模预计将突破达到2279亿元。

据新氧数据颜究院发布的《2022年光电医美行业消费趋势报告》显示,2022年光电类医美项目平均客单价最低,甚至远低于整体医美项目平均客单价,属于医美市场的“亲民项目”,且从2018年到2022年整体趋势来看,光电医美的多品类项目消费价格皆呈现下降趋势,同时,光电医美项目作为非侵入式医美项目,用户对其接受阈值相对较低,项目体验门槛较低且风险较小,因此,光电类医美项目具备极高的普惠性特点。

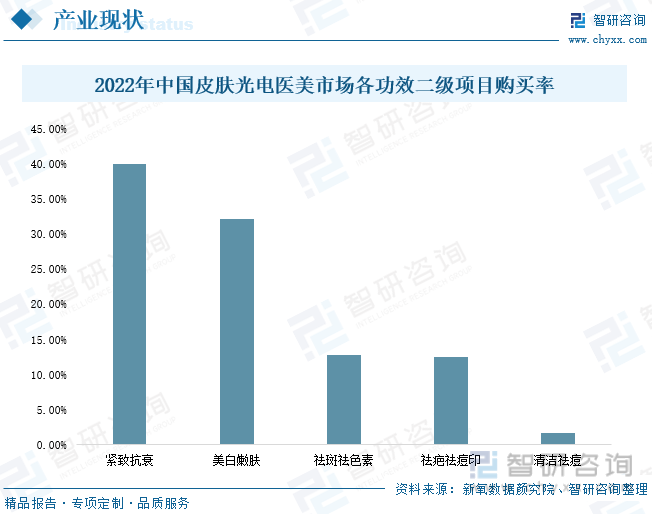

2022年,皮肤光电类医疗美容项目作为光电医美市场主体消费领域,紧致抗衰和美白嫩肤类光电医美项目市场购买率分别达39.97%、32.23%,且从2019年到2022年医美光电项目年龄占比情况来看,国内31-40岁年龄段的光电医美项目消费群体逐年扩大,群体占比由2019年的15.40%上升至2022年的22.50%。国内医美主体消费人群医美项目消费习惯逐渐成形,持续推动我国光电类医疗美容市场释放。

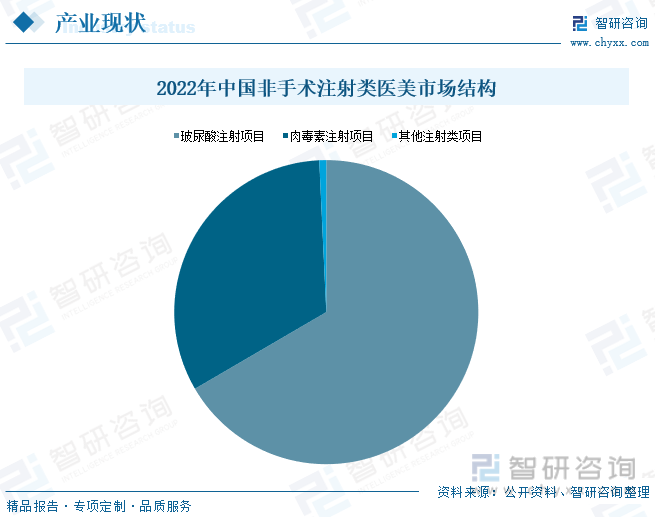

随着我国医美市场快速发展,医疗美容技术的进步驱动着市场增长,在轻医美赛道中,注射类项目由于其效果明显、操作简便、恢复期短、价相对低廉、作用广泛等特点,成为众多医美消费者及准医美消费者的入门级选择,叠加各企业产品研发力度不断增加,轻医美注射类项目得以加速发展,市场医美注射类产品种类增加,如少女针、童颜针、胶原蛋白等。据新氧数据颜究院统计数据显示,2022年,玻尿酸和肉毒素仍为我国注射类医美市场销售爆款产品,其中,玻尿酸注射医美市场占比为66.59%、肉毒素注射消费领域占比为32.67%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国医疗美容行业投资潜力分析及发展前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医疗美容行业投资潜力分析及发展前景展望报告

《2026-2032年中国医疗美容行业投资潜力分析及发展前景展望报告》共十三章,包含2026-2032年中国医疗美容行业发展趋势与前景分析,2026-2032年中国医疗美容行业投资前景,2026-2032年中国医疗美容企业投资战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国医疗美容行业产业链图谱、发展历程、发展现状以及发展趋势分析:居民收入提高和消费升级,以及新技术不断应用和推广,医美行业将迎来更加广阔的发展空间 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国医疗美容行业市场规模及重点企业对比分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国医疗美容(医美)行业发展回顾:监管不断趋严、市场规模稳步扩大,发展前景广阔[图]](http://img.chyxx.com/2022/02/S6651HOEIR_m.png?x-oss-process=style/w320)