毛纺woolspinning把毛纤维加工成纱线的纺纱工艺过程。毛纤维以羊毛为主,也包括山羊绒、兔毛、马海毛、牦牛毛等特种动物毛。毛纺过程也可用于毛型化纤纯纺、混纺以及与其他天然纤维混纺。用纯纺和混纺毛纱织制的毛织物、针织物、毛毯等,具有保暖、吸湿、富于弹性和耐磨等特点。用毛织物制成的服装手感柔润、丰满和挺刮。毛纱还用以织制工业用呢、文体用品和地毯等。

人们早就利用羊毛纺纱,编结毛衣用以御寒。中国新疆曾出土3000年前的毛织品,欧洲在中古时代,粗梳毛纺已盛行于意大利的威尼斯、佛罗伦萨等地,后逐渐传布到其他国家。精梳毛纺在1850年前后开始发展,法式精梳机(直型精梳机)和英式精梳机(圆型精梳机)相继问世,形成了两种类型的精梳工艺:法式适用于细毛;英式适用于粗长的羊毛。针梳机是在法国开始应用的。半精梳毛纺是在以后逐渐形成的。

金融危机以来,多重压力使得纺织服装行业内忧心忡忡。国内棉花短缺、化纤原料长期依赖进口、印染用水量过大、能源供应不平衡以及劳动力成本上升等行业长期积累的深层次问题日渐突出;人民币升值、出口退税率下降、美国次贷危机等内外部不利因素将很多企业推到了生存的边缘。随着政府从紧货币政策的实施,中小型纺织企业贷款融资难度越来越大,节能减排的政府工作重点又将加大对纺织印染行业的监管力度,使企业腹背受敌。对于产能已经过剩、迫切需要进行产业结构调整的纺织行业来说,大环境变化带来的压力实在不小,内外部压力的共同作用下,逼迫行业放慢增长速度同时,加快了产业结构调整步伐。

一、中小毛纺企业生存苦难的原因分析

1、环保——扼杀中小企业的利器!

2016年开始,越来越严的环保督察让毛纺企业透不过气,中国纺织化纤行业产业严重过剩是不争的事实,并且很多落后的产能是污染环境的罪魁祸首,尤其是不拥有先进生产装置的生产企业。而所谓的“去产能”,应该是去落后的产能,去对环境有污染的产能。大的企业由于管理规范、产值高、交的税多,各级政府不光不会去“咬”他们,还会拼命鼓励他们做大做强。中小企业一定成为了当下各级政府的“靶子”,被关掉会成为大概率事件。

2、资金使用成本已经完全不在一个档次

一家毛纺企业,如果产值小、利润低、整体缺乏竞争力……但却想从银行利用正常的利息贷到款,难!而如果你是上市公司、国企或者央企,你从银行贷款甚至享受到优惠的利率是不会有太大难度的,资金使用成本的差异直接决定了那些拼价格的产品的竞争力。

3、小企业很难得到上游供应商的支持和帮助

现在采购原料,很多产品价格还是可以商谈的,以采购涤纶长丝为例,你一次采购10吨跟一次采购100吨的价格显然是不一样的。更无奈的是,即使你可以接受这种价差,在货紧张的时候还经常拿不到货,无论是业务员还是供应商,在无奈之时肯定会毫不犹豫地选择弃车保帅!而其他产品,也是大同小异!

4、小企业很多不具备研发和创新能力

由于资本和能力的限制,目前中小型毛纺企业的产品仍然以模仿为主,看到某一个由大企业生产的产品热卖就开始仿制,由于你的品牌不行,加上所生产的产品稳定性有一定的差异你不得不以更低的价格在市场上进行销售。

智研咨询发布的《2020-2026年中国棉纺织行业市场前景规划及投资规模预测报告》显示:我国棉纺织行业规模以上企业数为10705家,当中国有企业数量为44家,集体企业数量为31家,股份合作企业数量为28家,股份制企业数量为204家,私营企业数量为7438家,外商和港澳台投资企业1174家。

我国棉纺织行业规模以上企业数量结构

数据来源:公开资料整理

二、毛纺行业经营现状分析:整体面临较大压力

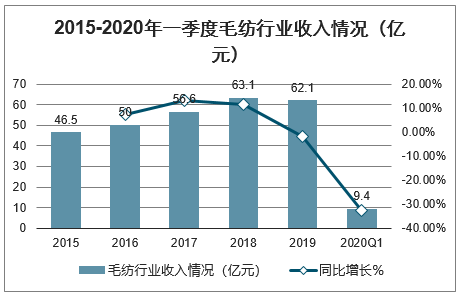

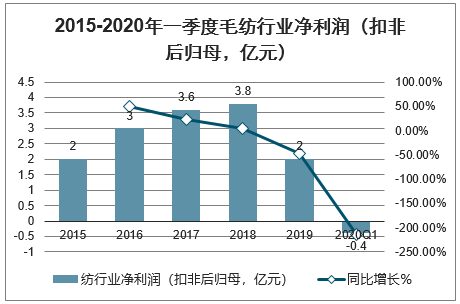

毛纺行业在2019年实现营收62.1亿元,同比下降-1.7%,相较于2018年行业收入端增速小幅回落,2020年一季度实现营收9.4亿元,同比下降32.8%,收入降幅持续增大净利。润方面,2019年毛纺行业实现扣非后归母净利润2.0亿元,同比增长-47.4%,2020年一季度实现扣非后归母净利润-0.4亿元,整体面临较大压力。

2015-2020年一季度毛纺行业收入情况(亿元)

数据来源:公开资料整理

2015-2020年一季度毛纺行业净利润(扣非后归母,亿元)

数据来源:公开资料整理

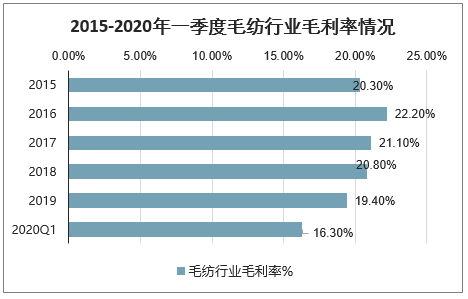

毛纺行业的盈利能力持续下降,2018/2019/2020年一季度的毛利率分别为20.8%、19.4%、16.3%,销售费用率分别为1.9%、2.1%、2.1%,管理费用率分别为5.8%、6.2%、8.7%,毛利率持续下降而费用率整体提升,行业业绩面临较大压力。

2015-2020年一季度毛纺行业毛利率情况

数据来源:公开资料整理

2015-2020年一季度毛纺行业销售、管理费用率

数据来源:公开资料整理

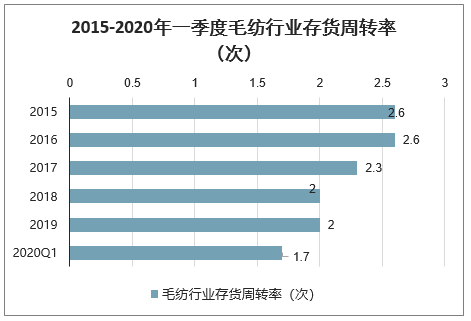

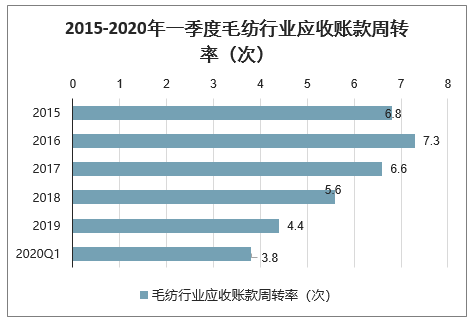

毛纺行业2019年存货周转率为2.0,基本与2018年持平,2020年一季度存货周转率下降至1.7。毛纺行业应收账款周转率出现较大程度下降,2018/2019/2020年一季度的应收账款周转率分别为5.6、4.4和3.8,应收账款周转率走低反映了行业下游景气度较低。

2015-2020年一季度毛纺行业存货周转率(次)

数据来源:公开资料整理

2015-2020年一季度毛纺行业应收账款周转率(次)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国毛纺行业运行动态及投资前景分析报告

《2022-2028年中国毛纺行业运行动态及投资前景分析报告》共十四章,包含2022-2028年中国毛纺行业投资前景,2022-2028年中国毛纺企业投资战略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国毛纺行业发展分析:随着产业循环持续畅通、运行效益不断改善[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2026年中国可可豆行业发展全景预览:供给高度依赖进口,进口规模长期持续处于高位[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年中国汽车研发试验行业进入壁垒、产业链图谱、市场规模、竞争格局及未来发展趋势分析:中国汽研龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)