雾化器由主机、连接装置、雾化装置、吸入装置组成,它将液体药液雾化为微小颗粒,药物通过呼吸吸入的方式进入呼吸道和肺部,达到快速有效治疗感冒、咳嗽、哮喘、咽炎、鼻炎、支气管炎等各种呼吸系统疾病的目的。

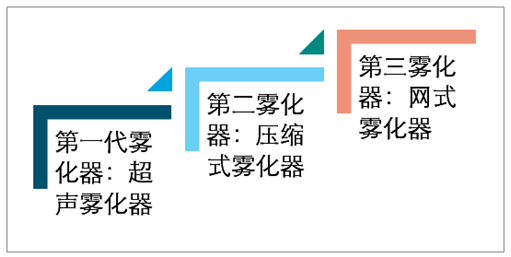

从技术出发,在医学上将超声雾化器叫做第一代雾化器,压缩式雾化器叫做第二代雾化器,网式雾化器为第三代雾化器,这三代产品呈现雾化器的三个发展阶段。

雾化器技术历程

资料来源:智研咨询整理

压缩雾化器具有药物颗粒细腻均匀、容易通过呼吸深入到肺、支气管血管部位,且用药量少,适合人体直接吸收,加快药物到达患处,使用寿命长等优点,正逐步替代超声雾化器。

随着压缩式雾化器行业市场规模的扩大,行业内企业数量也有较为明显的提升。我国的压缩式雾化器生产技术成熟,产能规模庞大,具有较大成本优势,是全球最为主要的生产国以及出口国之一。据不完全统计,目前我国有效的国产压缩式雾化器注册批文约135个,从2014到2019年注册批文数呈现出明显的上升态势,2019年达到了32张。行业产品供给进一步充分,市场竞争也更为激烈。

2014-2019年中国压缩式雾化器新增注册批文数走势

资料来源:食药监局、智研咨询整理

我国压缩式雾化器市场主要品牌包括鱼跃、百瑞、欧姆龙、飞利浦伟康、西恩、富林、德百世等,其中国产品牌整体占比更高,生产企业主要分布于江苏和浙江。

我国市场压缩式雾化器厂家梯队

市场梯队 | 代表品牌 | 特点 |

内资品牌 | 品牌包括鱼跃等。 | 内资品牌占比更高,主要分布于江苏和广东两大雾化器国内生产基地。 |

外资品牌 | 欧姆龙、百瑞以及德维比斯,其中以百瑞最出名。 | 产品以压缩雾化器为主。 |

其他 | 品牌众多 | 无太明显特色。 |

资料来源:智研咨询整理

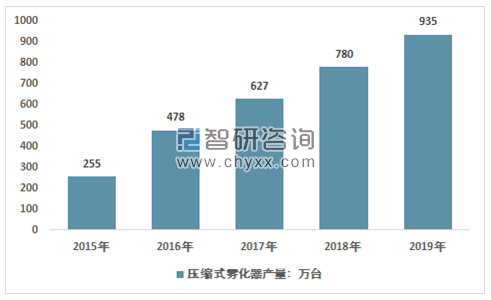

2015年我国压缩式雾化器行业产量约255万台,到2019年增长到了935万台。近几年我国压缩式雾化器产量情况如下图所示:

2015-2019年中国压缩式雾化器行业产量情况

资料来源:智研咨询整理

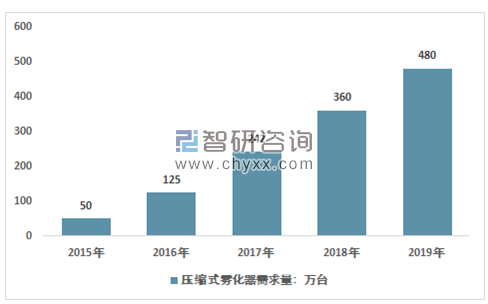

压缩式雾化器行业属于医疗器械行业的细分行业。目前我国以哮喘为代表的呼吸慢病呈现越来越高发的趋势。在针对呼吸道疾病治疗中,雾化吸入疗法通过把药物雾化成可吸入微粒,使药物沉淀在下呼吸道来治疗疾病,该方法直接作用于病变部位,与口服法相比具有用药剂量小、起效迅速、治疗效果好、全身不良反应少、患者容易配合等优势,被国内外医学指南一致推荐,在我国大城市已经开始被广泛应用。同时随着居民收入的增长,健康意识的提升对压缩式雾化器等性能更加优异的雾化器产品需求持续上升,2015年我国压缩式雾化器行业销量约50万台,到2019年增长到了480万台。近几年我国压缩式雾化器销量情况如下图所示:

2015-2019年中国压缩式雾化器行业销量情况

资料来源:智研咨询整理

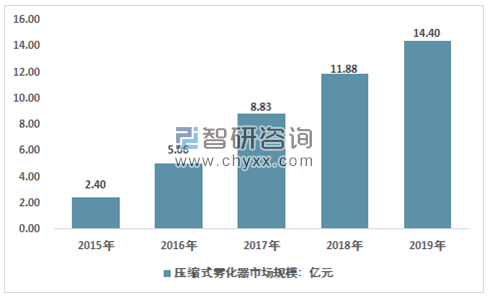

根据智研咨询发布的《2020-2026年中国铝质气雾罐行业运行状况分析及未来投资前景预测报告》显示:随着国内经济水平的不断提高,国内对压缩式雾化器需求快速增长,从2015年的2.4亿元增长到了2019年的14.4亿元。近几年我国压缩式雾化器市场规模情况如下图所示:

2015-2019年中国压缩式雾化器行业市场规模情况

资料来源:智研咨询整理

压缩式雾化器行业发展展望

压缩式雾化器在国内市场还有很大的挖掘潜力,压缩式雾化器在慢性呼吸道疾病治疗用药市场普及率还很低。压缩式雾化器在国内的发展到高峰期还需要一段时间,而在国外已经成为很多家庭必备之产品,相信在不远的将来,压缩式雾化器会被越来越多的国人所接受,成为家庭医疗保健的又一个新成员。

压缩式雾化器行业整合逐渐在加速,在生产领域,得益于国家鼓励创新和进口替代政策的推行,国产企业迎来了发展机遇,为了抢占先机,国产龙头企业纷纷加紧布局,有围绕细分领域做精做专的,也有布局整个产业链做大做强的。

中国企业拥有本土化的人才,更了解国情,更理解相关的政策法规;也更加了解中国市场。中国压缩式雾化器企业操作灵活,在成本价格上具有相对的优势,在常规设备的制造经营过程中,具有较好的性价比优势。未来将不断发展,国产压缩式雾化器产品具备全面市场竞争优势,预计未来压缩式雾化器行业集中度将有明显提升。

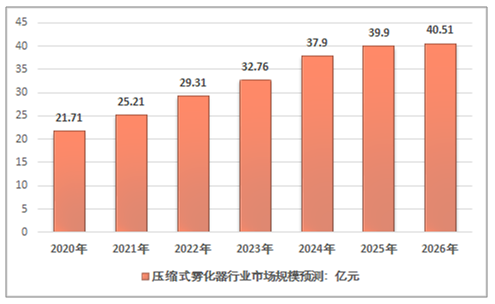

2020-2026年中国压缩式雾化器市场需求预测

资料来源:智研咨询整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国支气管镜行业产业链图谱、采购规模、竞争格局、获批企业、主要上市企业对比及未来竞争趋势分析:奥林巴斯市场占有率高达31.49%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国智慧出行行业政策、产业链、市场规模、竞争格局及发展趋势研判(附主要企业介绍、竞争格局、TOP企业订单量、代表企业经营现状)[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国稀土抛光粉行业政策、供需情况、市场规模、重点企业及前景展望:全球稀土产量39万吨,中国占比69.2%为稀土抛光粉行业提供原料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国水下清洗机器人行业政策汇总、产业链、市场规模、供需情况、竞争格局、发展趋势:国产水下清洗机器人加速崛起,行业规模持续扩容[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)