2019年5月21日,国家发改委下发《关于完善风电上网电价政策的通知》规定含国家补贴风电项目的并网期限为2021年12月31日,敦促风电上网电价快速平稳地坡退。由于我国陆上风电在2016-2018年受到并网消纳能力的瓶颈约束,行业积压了大量已核准但需要暂缓建设的享受补贴政策的“路条”,因此自2019年起,各地地方本着平价项目优先接入的政策原则,鲜少新增含补贴的风电路条,积极消化2017-2018年间遗留的总量超过45GW的陆上风电路条,成为2020年产业最为迫切的工作;同时海上风电也需要在2020-2021年集中消化超过10GW的待建路条。

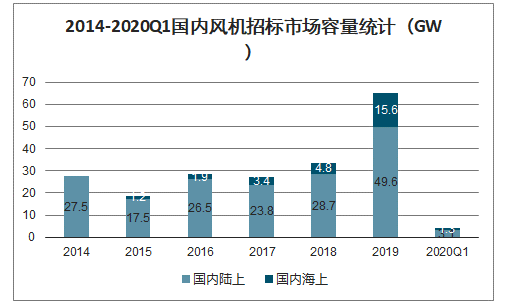

为了筹备抢装工期的设备需求,2019年风电开发商进行了史无前例的风机招标活动。全年国内风机招标量达到65.2GW,同比增长95%,刷新历史记录。其中陆上市场招标49.6GW,区域较为集中在华北地区。进入2020年,需要抢装的补贴项目招标工作进入尾声,一季度国内风电招标容量回归正常水平,从2019年第四季度的15.4GW下滑到4.3GW,其中抢装项目为3.6GW,其余为抢装项目。

2014-2020Q1国内风机招标市场容量统计(GW)

数据来源:公开资料整理

国内风机招标市场季度容量统计(GW)

数据来源:公开资料整理

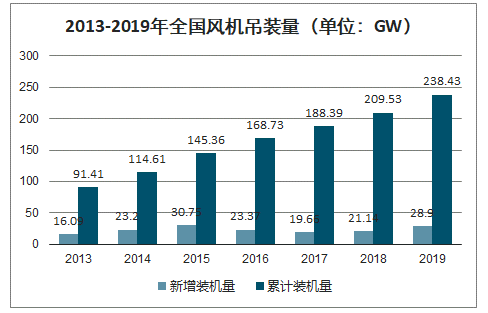

2013-2019年全国风机吊装量(单位:GW)

数据来源:公开资料整理

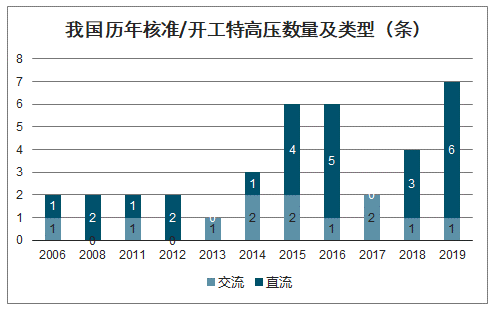

随着能源输送距离和规模越来越大,为满足大型可再生能源基地的集约化开发和利用,2020年我国特高压及跨区、跨国电网输送容量将达到4.1亿千瓦。“十三五”期间,我国重点优化西部(西北+川渝)、东部(“三华”+东北三省+内蒙古)两个特高压同步电网,形成送、受端结构清晰的“五横五纵”29条特高压线路的格局,2016-2020年我国新投运、在建和已规划的还有20条特高压线路,且有13条线路是在限电区域。

我国历年核准/开工特高压数量及类型(条)

数据来源:公开资料整理

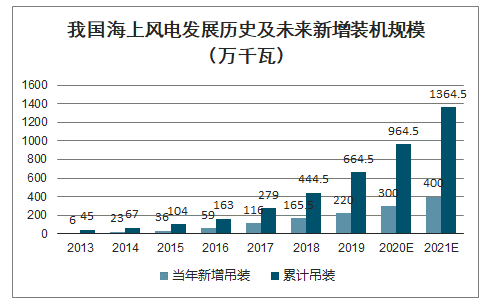

截至目前2018年底之前正式核准但尚未吊装的海上风电项目容量高达16GW,2019年各地已经完成海上风电新增核准容量又高达5.25GW,上述超过20GW的核准待建项目如果没有在2021年底之前全部并网,近海项目面临超过12%的电价降幅,而潮间带项目则面临超过40%的电价降幅。因此开发商有动力积极建设,力争尽可能赶在2021年底之前建成并网。因此2019年我国海上项目招标量激增,从2018年的5GW激增至15.6GW。业主纷纷希望加快招标、微观选址和开工进程,以锁定较高的补贴电价。

全国四类风资源区风电风电新增核准项目上网电价及火电燃煤标杆电价对比(元/千瓦时)

风资源区 | 2018年新核准标杆电价 | 2019年指导电价 | 同比降幅 | 2020年指导电价 | 同比降幅 | 同区域火电标杆区间 |

海上风电(近海) | 0.85 | 0.8 | -0.06 | 0.75 | -0.06 | 0.358-0.444 |

海上风电(潮间带) | 75.0% | 0.52 | -0.31 | 0.47 | -0.1 | 0.358-0.444 |

数据来源:公开资料整理

国内海上风电招标市场订单转化情况(单位:GW)

年份 | 海上项目机组年新增招标量 | 同比增速 | 已并网 | 已招标未吊装 |

2015 | 1.2 | - | 1.03 | 0.17 |

2016 | 190.0% | 0.58 | 1.63 | 1.47 |

2017 | 340.0% | 0.79 | 2.79 | 3.71 |

2018 | 480.0% | 0.47 | 3.6 | 7.7 |

2019 | 15.6 | - | 4.9 | 18.5 |

合计 | 23.5 | - | 5.93 | 21 |

数据来源:公开资料整理

2019年新核准海上风电项目统计

- | 2019年海上新增核准容量(GW) | 中标电价(元/千瓦时) |

山东 | 1.2 | 0.79 |

辽宁 | 1.3 | - |

上海 | 0.2 | 0.7388 |

浙江 | 2.55 | 0.765 |

合计 | 5.25 | - |

数据来源:公开资料整理

我国海上风电发展历史及未来新增装机规模(万千瓦)

数据来源:公开资料整理

考虑到陆上风电的抢装并网政策可能出现小幅调整(递延湖北地区的并网节点),预期2020年国内风电吊装容量为30-33GW,2021年行业装机容量与2020年持平。预计进入十四五期间,在地方补贴接力海上风电补贴政策的前提下,国内风电行业每年新增装机仍然维持在25-30GW左右。同时机组大型化趋势将显著提升设备产业集中度,持续提升产业盈利能力,降低风电度电成本。

国内风电并网装机展望(GW)

数据来源:公开资料整理

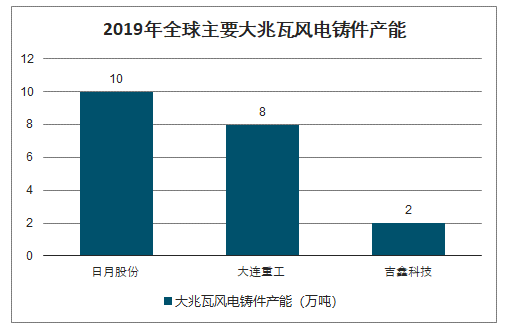

风电铸件80%以上的产能集中在中国,其余20%主要在欧洲和印度。国内目前生产风电铸件的企业有20-~30家,2019年产能规模较大的主要有日月股份(40万吨)、吉鑫科技(16万吨)、永冠集团(21.2万吨)和山东龙马(14万吨),其余各家产能在10万吨以下。

2019年全球主要大兆瓦风电铸件产能

数据来源:公开资料整理

未来风塔的单位容量用量将根据不同的应用场景主要分三种情况:1)三北大基地的陆上风机单机功率预计在4-5MW,轮毂高度100米左右,每MW风塔用量在65-75吨左右;2)中东部陆上风机采用单机功率2.5-3MW,轮毂高度140-160米,每MW风塔用量在140-160吨左右;3)海上风机功率6-10MW左右,考虑到单桩重量每台1000-1500吨,加上单台风塔自重300-400吨,预计每MW风塔重量15-20吨。

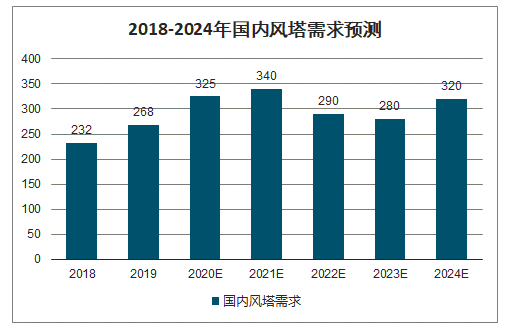

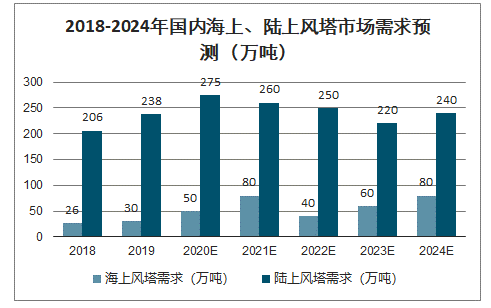

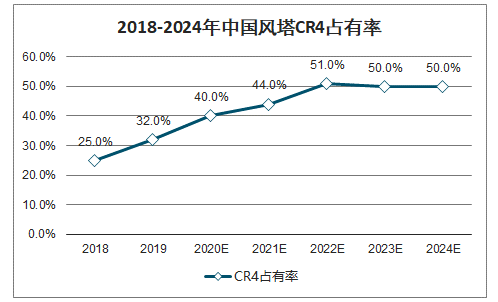

智研咨询发布的《2020-2026年中国风塔叶片行业市场供需规模及发展趋势预测报告》数据显示:根据未来国内海上和陆上风电的装机容量预测未来五年国内风塔的需求将保持300-350万吨之间,而2018和2019年我国行业前四名风塔企业(天顺风能、泰胜风能、天能重工、大金重工)的合计市场占有率(CR4)只有25%和32%,合计出货量为59万吨和85万吨,预计未来行业集中度将稳步提升,CR4将逐步提高到50%。

2018-2024年国内风塔需求预测

数据来源:公开资料整理

2018-2024年国内海上、陆上风塔市场需求预测(万吨)

数据来源:公开资料整理

2018-2024年中国风塔CR4占有率

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)