一、行业概况

1.四大商业模式

所谓生鲜电商,指的是利用互联网的方式直接销售生鲜类产品,包括蔬菜、海鲜、肉禽、蛋奶、水果等品类。从产业链看,生鲜行业的产业链较长,一般包括上游供货方(农场、生产

加工企业、产地直采)、中游供应商(农贸企业、经销商)、生鲜商家(生鲜电商、大型商超、农贸菜场)、物流配送(自建物流、第三方配送)、终端消费者。

2005—2012年,生鲜电商处于萌芽阶段。商家通过建立城市中心仓,实现当日下单,次日送达。但彼时渠道效率低下,产品品质不稳定,消费者体验不佳。同时,受限于消费市场和互联网技术等,行业发展较为缓慢。

2013—2016年,生鲜电商处于洗牌阶段。前置仓模式的提出,将原本的“次日达”升级为“一小时达”,降低ToC端的配送成本,提升了产品品质。随后,生鲜电商受到资本方的关注,电商巨头纷纷入局,开始了新一轮混战。但由于面临高昂的物流及运营成本,部分中小型生鲜电商企业倒闭或被并购。

2017年至今,经历了萌芽期、初步探索期后,生鲜电商处于高速发展期,但尚未出现成熟的盈利模式。在“菜篮子”政策支持、消费者收入增长及需求升级、冷链物流技术等推动下,生鲜电商行业迎来飞速发展。

生鲜产品具有即时性需求,其本身具有易损耗、低保质的特性。为了更好满足消费者需求,市场上出现了前置仓模式(如每日优鲜、叮咚买菜、朴朴超市等)、到店+到家结合模式(如超级物种、盒马鲜生等)、平台模式(如京东到家、淘鲜达、饿了么、美团买菜等)、社区拼团(如食享会、兴盛优选等)四大商业运营模式。

生鲜电商的四大商业模式及特征

生鲜电商的四大商业模式及特征 | |||

商业模式 | 模式简介 | 优点 | 缺点 |

前置仓模式 | 在离用户最近的地方布局集仓储、分拣、配送于一体的仓储点,缩短配送链条,降低电商配送成本 | 分布在用户周边,提升配送时效,前置仓模式也可减少产品损耗,降低冷链交付成本 | 供应链、仓储前期投入较大 |

到店+到家结合模式 | 到店消费+线上购物+即时配送,提供线上线下一体化消费体验 | 为消费者提供线上线下一体化体验,线上加工制作可有效降低损腐 | 模式过重,门店及人力成本增加 |

平台模式 | 平台与线下商超、零售店和便利店等合作,为消费者提供到家服务 | 分布在用户周边,满足即时性需求 | 与线下商家合作,无法把控产品质量 |

社区拼团 | 团购平台提供产品供应链物流及售后支持,团长负责社群运营,用户在社区自提商品 | 获客成本低、轻运营模式易于规模化扩张 | 平台商品丰富程度受限、缺乏完善的团长管理经验 |

数据来源:公开资料整理

2.规模增速超30%

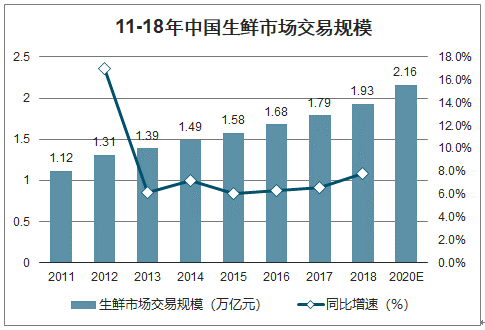

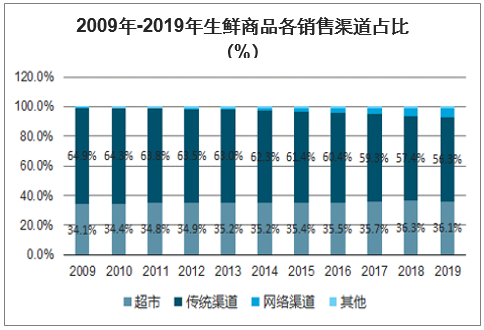

智研咨询发布的《2020-2026年中国生鲜电商产业运营现状及发展前景分析报告》数据显示:近年来我国生鲜超市蓬勃发展,从2013年开始生鲜市场交易规模都保持6%以上的增长,2018年已经达到1.91万亿,预计2020年将增长至2.16万亿。按销售渠道区分,传统农贸市场是我国居民主要购买生鲜渠道,占比为73%,而超市渠道以22%的占比位列其后

11-18年中国生鲜市场交易规模(万亿元)

数据来源:公开资料整理

2009年-2019年生鲜商品各销售渠道占比(%)

数据来源:公开资料整理

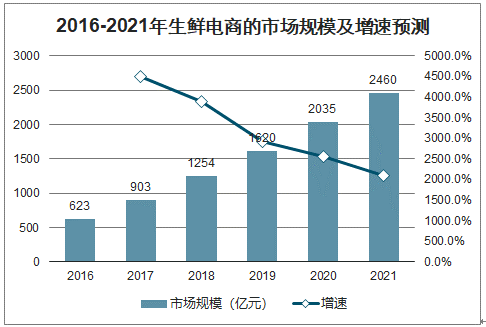

目前,全国生鲜交易仍以线下农贸市场为主,市场份额超50%;其次为超市,市场份额约占35%;而生鲜电商的渠道份额仅在2.5%左右。但从发展趋势看,农贸市场的份额不断萎缩,超市、电商渠道份额正在逐步释放,替代效应显著。2016—2018年,生鲜电商行业整体规模稳步增长,每年保持在30%以上的规模增速,2018年已突破1000亿元。据当前规模增速估算,2019年生鲜电商市场规模已超1500亿元,2020年将达2000亿元以上。

2016-2021年生鲜电商的市场规模及增速预测

数据来源:公开资料整理

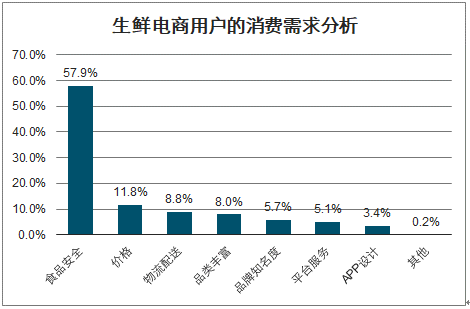

随着经济发展和网购渗透率增加,我国消费群体逐渐发生变化。从消费端来看,80后、90后成为生鲜电商消费的中坚力量,他们对产品价格的敏感度相对较低,购买意愿更强,注重产品品质和体验。

生鲜电商用户的消费需求分析

数据来源:公开资料整理

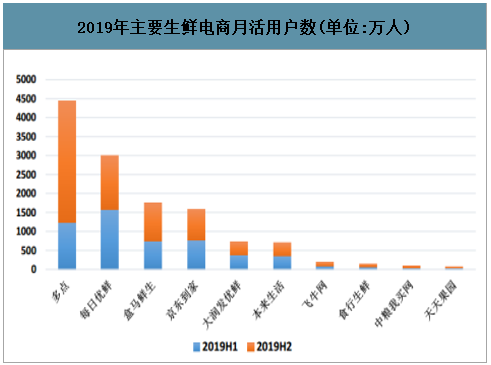

3.多点以4445万活跃用户居榜首

在生鲜电商这条赛道上,前置仓、到店+到家结合、社区拼团等创新模式不断涌现,但从目前格局看,还未出现能“称霸”生鲜电商市场的模式。总体而言,生鲜电商市场的行业集中度正在快速提升,市场格局初步确立。2019年,多点以4445万活跃用户规模占据榜首,每日优鲜、盒马鲜生、京东到家、大润发优鲜分别以2996万、1745万、1590万、726万活跃用户规模位居前五。多点成立于2015年,隶属于多点生活(中国)网络科技有限公司。

2019年主要生鲜电商月活用户数(单位:万人)

数据来源:公开资料整理

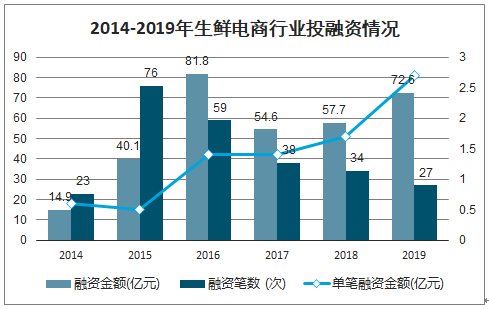

从融资情况来看,生鲜电商行业发展日趋理性,融资事件数量相对减少,但融资金额较大,资本向头部企业集中的特点愈发明显。2015—2019年,融资事件由最高76起迅速减少至27起,但单笔融资金额由0.6亿元增加至2.7亿元。具体来看,2019年生鲜电商融资事件共27笔,融资总额约72.6亿元,分别同比减少20.6%、同比增长25.8%,显示资本市场仍看好生鲜电商行业,行业发展平稳。

2014-2019年生鲜电商行业投融资情况

数据来源:公开资料整理

4.毛利率普遍低于20%

生鲜电商的广阔前景虽吸引了资本关注,如京东(NASDAQ:JD)、拼多多(NASDAQ:PDD)、阿里巴巴(NYSE:BABA)等头部电商平台大力投入生鲜电商领域,美团点评(03690.HK)、饿了么也加快孵化买菜功能。但也有多家生鲜电商因融资难、资金链断裂等出现经营问题,最终关店停业、被并购甚至爆雷。

2019年十大生鲜电商经营异常案例

2019年十大生鲜电商经营异常案例 | ||

生鲜电商 | 时间 | 事件简介 |

小象生鲜 | 2019年4月 | 常州、无锡多家门店宣布于4月18日停业 |

顺丰优选 | 2019年4月 | 顺丰旗下社区生鲜超市品牌,上海、武汉、青岛、成都等地门店关闭 |

鲜生友请 | 2019年7月 | 杭州所有门店悉数关闭,管理层张知豪、吴明明、赵帅峰等十多人被杭州警方抓捕 |

爱鲜蜂 | 2019年9月 | 停止运营,已下载的应用内页面显示空白状态 |

迷你生鲜 | 2019年10月 | 官方发布声明称,因经营不善、长期亏损,已暂停运营。 |

呆萝卜 | 2019年11月 | 出现拖欠供应商货款、裁员欠薪、门店关闭、用户余额无法取出等情况 |

妙生活 | 2019年12月 | 上海80家门店陆续关门 |

吉及鲜 | 2019年12月 | 融资失败,规模盈利不达预期,公司大规模裁员、关仓 |

我厨 | 2019年12月 | 暂停服务,"我厨"官网及APP均无法正常打开 |

易果生鲜 | 2019年12月 | 被上海长宁区人民法院列为被执行人,执行标的为1411万元 |

数据来源:公开资料整理

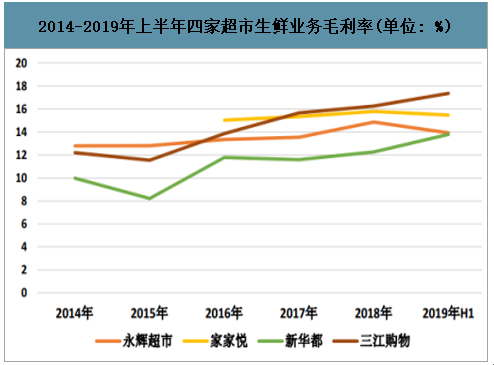

生鲜产品采购、品控成本较大,且产品极易腐损,损耗率高,使得生鲜零售端的毛利率较低。生鲜电商市场仅有1%的企业实现盈利,4%盈亏持平,剩下的88%企业经营亏损,7%巨额亏损。生鲜产品同质化严重,加价空间有限。如图表7所示,以永辉超市(601933.SH)、家家悦(603708.SH)、新华都(002264.SZ)、三江购物(601116.SH)为例,生鲜业务毛利率大多在20%以下,普遍偏低。具体来看,2018年永辉超市的生鲜业务毛利率为14.86%,食品用品毛利率为19.23%;同期三江购物生鲜业务毛利率为16.26%,食品用品、日用百货、针纺毛利率分别为21.01%、27.52%、33.58%。由于生鲜业务的低毛利率,大多数企业仅将生鲜业务作为聚客流量入口,通过其他产品提升盈利空间。

2014-2019年上半年四家超市生鲜业务毛利率(单位:%)

数据来源:公开资料整理

二、疫情影响

受新型肺炎疫情影响,许多民众纷纷减少外出,多地更是对小区等实行封闭式管理,而生鲜电商能够满足人们日常高频的采购需求,势必成为一种趋势。甚至有市场人士指出,生鲜电商或将复制2003年“非典疫情”时期淘宝、京东领衔的电商行业的成长过程。

很显然,疫情暴发前,生鲜电商行业已经进入洗牌期。而突如其来的疫情只是加速了行业洗牌的速度,甚至加剧了当前生鲜电商行业存在的痛点,如供应链复杂、损耗大、品控难、盈利难等核心问题。

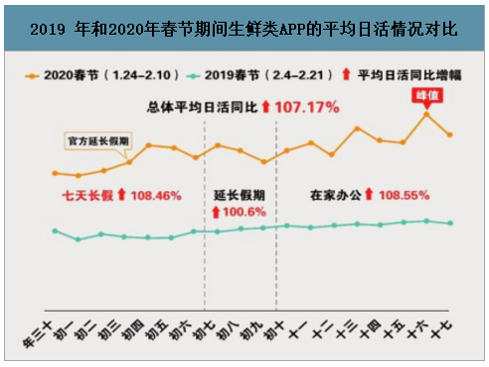

1.平均日活同比增107.2%

疫情叠加春节假期,生鲜电商用户量和订单量双双翻倍增加。如图表8和图表9所示,2020年1、2月份,生鲜类APP的平均日活同比增幅为107.17%,其中七天长假和在家办公期间分别达到了108.46%和108.55%;同时,生鲜类APP的新增用户增幅达150.1%。

2019年和2020年春节期间生鲜类APP的平均日活情况对比

数据来源:公开资料整理

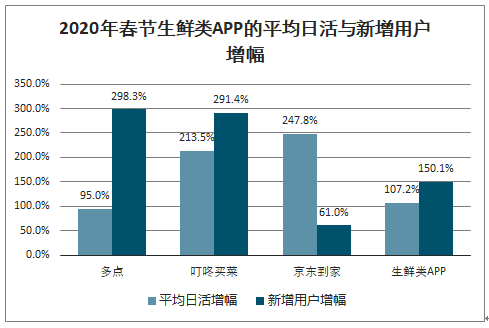

具体来看,以多点、叮咚买菜和京东到家为例,与2019年春节期间相比,2020年春节京东到家和叮咚买菜的平均日活增幅分别为247.8%和213.5%,均超行业平均水平;从新增用户增幅表现看,三个APP整体均呈上升趋势。其中,多点和叮咚买菜的新增用户分别上涨了298.3%和291.4%,近乎增长三倍。

2020年春节生鲜类APP的平均日活与新增用户增幅

数据来源:公开资料整理

2.供应链能力是制胜关键

受疫情和春节假期影响,部分生鲜产地人员和配送人员均放假过年,在订单量大增的背景下,生鲜电商平台面临运输受阻、人力不足、供应链管理能力有待完善三大问题。首先是交通运输问题。疫情全面冲击物流与运输行业,大部分省市实行交通管制后,运输路线规划受限。另外,复工延迟造成劳动力及运力紧张,节后公路物流恢复率较低,全国高速公路货运量呈断崖式下降。2020年1月,中国物流业景气指数为49.9%,较上月回落8.7个百分点。

其次是人力不足问题。疫情期间,各级政府出台了一系列严管措施,配送人员返城复工并不容易。此外,人员到岗并不意味着用工问题已完全解决,高效的业务培训和安全管理,以及疫情之下配送人员的自身健康、快递点的安全消毒、防护物资消耗等问题都十分棘手。

例如,2月12日,盒马发布招聘信息表示,因订单量大增,以及共享员工(是指在新型肺炎疫情期间,一些暂时难以复工的中小企业将员工以共享模式进行短期人力输出的合作用工方式)将陆续返回原公司,盒马当前人员缺口大约1万人,涉及配送、餐饮、采购、营运、技术、市场等多个工种,配送员尤其急缺。

再次是供应链管理能力。农产品质量安全问题一直是社会关注的焦点,为保障农产品质量安全和公众健康,2006年11月,国家出台了《中华人民共和国农产品质量安全法》;2015年10月,国家又出台了《中华人民共和国食品安全法》。不同于线下的直接交易,消费者在线上下单后才能收到货物,因此,生鲜电商企业更应该注重对产品品质管控,具备强供应链管理能力,才能赢得更多消费者信心,在突围中胜出。

由于生鲜产品保鲜期短且损耗率高,生鲜电商并不会大量囤货。而疫情期间,在订单量猛增之下,不少平台出现了商品供应不上、限定用户超额下单,错时配送订单甚至是产品质量问题。

例如,据投诉平台显示,叮咚买菜被用户投诉了蔬菜水果产品变质、提供发霉大米且不予退款等问题;盒马鲜生被投诉了混合沙拉蔬菜不干净、新鲜水果香蕉有霉变、皮皮虾导致用户发生肠胃炎等问题;京东生鲜被投诉了水果腐烂、产品没有保质期等问题;多点被投诉了水果变质、售卖过期口罩等问题。

时代商学院发现,这些投诉者多是赔偿和道歉的诉求,有些问题仍在处理中甚至客服无应答状态。疫情期间,面对消费者诸多投诉问题时,时代商学院在公开渠道中也并未观察到企业的回应。

综合来说,拥有全产业链和全渠道资源,加强供应链管理能力是生鲜电商在混战中的制高点。通过运用大数据、人工智能、物联网等先进技术,追踪用户行为、精准预测市场需求、把控生鲜产品质量、降低运营成本是提高供应链管理能力的重要途径。

疫情期间暴露出的大多问题,都是目前生鲜电商由来已久的短板。因此,在配送速度、新鲜程度和价格优惠度三方面提供更好的用户体验,同时,不断优化供应链渠道以及充足的人员调配,是生鲜电商再次释放增长潜力的重要机会。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国生鲜电商行业市场运营态势及发展趋向研判报告

《2026-2032年中国生鲜电商行业市场运营态势及发展趋向研判报告》共六章,包含生鲜电商平台典型案例分析与解读,生鲜电商行业发展前景与趋势预测,生鲜电商行业投资潜力与策略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国生鲜电商行业产业链图谱、竞争格局及趋势研判:生鲜电商交易规模持续增长,预制菜成产业第二增长曲线[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国生鲜电商行业全景速览:生鲜电商企业加快发开下沉市场,推动生鲜电商市场规模继续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国生鲜电商交易规模及重点企业对比分析:叮咚买菜VS每日优鲜[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)