PTFE树脂作为目前为止发现的介电常数最低的高分子材料,具有优良的介电损耗和耐热性,在覆铜板中表现出优异的介电性能。

不同材料的介电常数及介质损耗因子

材料 | 介电常数Dk(1MHz) | 介质损耗因子Df(1GHz) |

PTFE | 2.1 | 0.0004 |

热固性塑料 | 2.20~2.60 | 0.0010~0.0050 |

APPE | 2.5 | 0.001 |

PPO | 2.45 | 0.0007 |

氰酸酯 | 2.70~3.00 | 0.0030~0.0050 |

环氧树脂 | 3.6 | 0.025 |

数据来源:公开资料整理

4G时代基站大部分采用环氧树脂玻璃布基(FR-4基材)覆铜板,5G时代由于信号频率较高、传输数据量等特点,FR-4材料无法满足5G基站要求。5G领域主要为微波及毫米波应用领域,PTFE树脂作为目前为止发现的介电常数最低的高分子材料,介质损耗因子Df值在0.002以下,在覆铜板中表现出优异的介电性能,在高频、高速工况下的介电损耗满足5G通信基站要求。

不同基材用树脂的对比

基材应用领域 | 基材用树脂 | 介质损耗因子Df(1GHz) | 传输损耗/(dB·m-1) | 传输速率/(Gps) |

常规电路基材 | 环氧树脂 | >0.02 | -44 | <5 |

0.01-0.02 | - | 5 | ||

中等损耗、高速电路基材 | 改性环氧树脂 | 0.008-0.01 | -35 | 10 |

0.005-0.008 | -25 | 25 | ||

微波/毫米波领域、高频电路基材 | PTFE、碳氢化合物树脂、PPE树脂 | 0.002-0.005 | -10~-16 | 56 |

<0.002 |

数据来源:公开资料整理

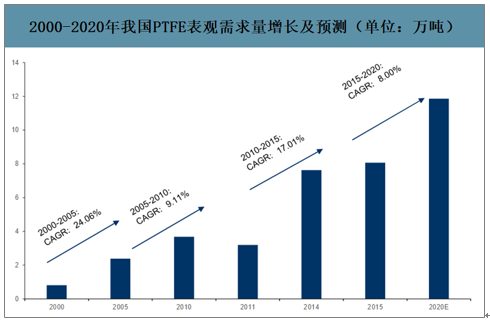

一、聚四氟乙烯行业基站用PTFE市场空间预测

PTFE系列是最重要的氟聚合物,是全球消费量最大的含氟聚合物,产能、产量、需求量占全球含氟聚合物市场的一半以上。根据《中国氟化工行业“十三五”发展规划》,“十三五”到2020年,我国PTFE总产能控制在23万吨左右,目前PTFE行业受线缆及节能环保领域的应用不断加大,增速保持8%左右增长,但是国内PTFE产能约为12.9万吨,占全球产能40%以上,但是以注塑级的中低端产品为主,但高端改性PTFE产品国产化率很低。

2000-2020年我国PTFE表观需求量增长及预测(单位:万吨)

数据来源:公开资料整理

5G建站密度将至少达到4G的1.5倍,预计建设我国5G宏基站数量将达600万个,全球5G基站数量将超过800万个。由于2016年中国4G基站数量占全球约65%,假设5G时代中国将进一步领先全球,5G基站数量占全球70%,可推出全球将建设5G宏基站857.14万个。

仅考虑AAU中PCB需求量,估计单基站PCB面积为0.65m2,PTFE单价为600元/m2,预计到2024年我国5G基站用PTFE的增量市场空间超过22亿元,高峰期超过6亿元/年。预计到2024年全球5G基站用PTFE的增量市场空间超过32亿元,高峰期超过8亿元/年。

国内基站用PTFE市场空间估算

- | 2020E | 2021E | 2022E | 2023E | 2024E |

基站数量新增(万个) | 68 | 105 | 130 | 115 | 67 |

单个基站PCB面积(m2)(AAU天线底板+阵子) | 0.65 | 0.65 | 0.65 | 0.65 | 0.65 |

单个基站PCB面积(m2)(考虑20%损耗) | 0.78 | 0.78 | 0.78 | 0.78 | 0.78 |

PCB总面积(万m2) | 53.12 | 82.03 | 101.56 | 89.84 | 52.34 |

PTFE单价(元/m2) | 600 | 600 | 600 | 600 | 600 |

国内基站用PTFE需求空间(亿元) | 3.19 | 4.92 | 6.09 | 5.39 | 3.14 |

数据来源:公开资料整理

全球基站用PTFE市场空间估算

- | 2020E | 2021E | 2022E | 2023E | 2024E |

基站数量新增(万个) | 97 | 150 | 186 | 164 | 96 |

单个基站PCB面积(m2)(AAU天线底板+阵子) | 0.65 | 0.65 | 0.65 | 0.65 | 0.65 |

单个基站PCB面积(m2)(考虑20%损耗) | 0.78 | 0.78 | 0.78 | 0.78 | 0.78 |

PCB总面积(万m2) | 75.89 | 117.18 | 145.08 | 128.34 | 74.77 |

PTFE单价(元/m2) | 600 | 600 | 600 | 600 | 600 |

全球基站用PTFE需求空间(亿元) | 4.55 | 7.03 | 8.7 | 7.7 | 4.49 |

数据来源:公开资料整理

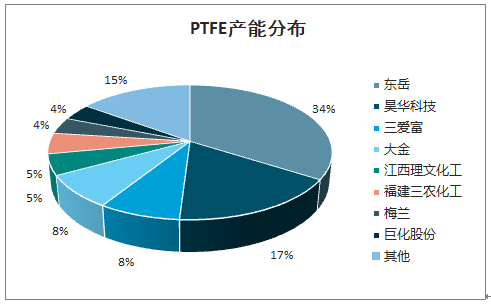

二、聚四氟乙烯行业产能分布

智研咨询发布的《2020-2026年中国聚四氟乙烯(PTFE)行业市场现状调研及市场发展前景报告》数据显示:2019年聚四氟乙烯全国开工率平均维持在67%,产能过剩开工率偏低。PTFE进口数量远大于出口数量,原因在于我国的PTFE产品以注塑级中低端产品为主,高端PTFE产能严重不足,依靠进口。由于较低水平重复建设和高端产品缺口较大,我国聚四氟乙烯行业面临结构性产能过剩问题。

2010-2019年PTFE近年进出口情况

数据来源:公开资料整理

PTFE国内产能超13万吨,占全球产能40%以上。前八大企业产能占比合计85%,东岳最大为占比34%,年产能4.5万吨,第二为昊华科技,占比17%,年产能2.2万吨。预计未来两年国内新增产能5.53万吨,其中东岳化工占2万吨,进一步扩大产能集中度。

PTFE产能分布

数据来源:公开资料整理

PTFE新增产能情况

单位 | 产能(万吨/年) | 预计投产时间 |

三农新材料 | 0.6 | 2020 |

中氟化学新材料 | 0.55 | 2020 |

巨化股份 | 0.6 | 2020 |

东岳化工 | 2 | 2021.06 |

海德氟新材料 | 0.28 | 2020Q4 |

古永和氟化工 | 1 | 未定 |

大川氟科技 | 0.5 | 未定 |

合计 | 5.53 | - |

数据来源:公开资料整理

二、聚四氟乙烯行业企业营收

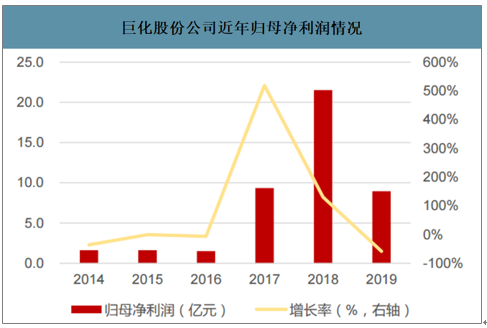

1.巨化股份

巨化股份是国内领先的氟化工、氯碱化工综合配套的氟化工先进制造业基地,主要业务为基本化工原料、食品包装材料、氟化工原料及后续产品的研发、生产与销售,拥有氯碱化工、硫酸化工、煤化工、基础氟化工等氟化工必需的产业自我配套体系,并以此为基础,形成了包括基础配套原料、氟致冷剂、有机氟单体、含氟聚合物、精细化学品等在内的完整的氟化工产业链,并涉足石油化工产业。

巨化股份公司近年收入情况

数据来源:公开资料整理

巨化股份公司近年归母净利润情况

数据来源:公开资料整理

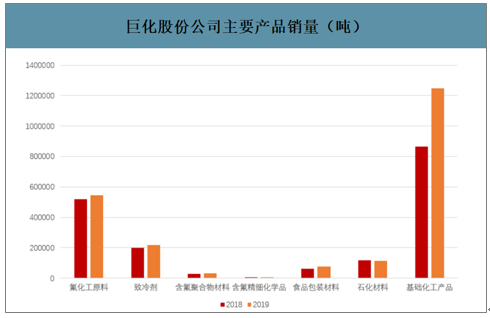

巨化股份公司主要产品销量(吨)

数据来源:公开资料整理

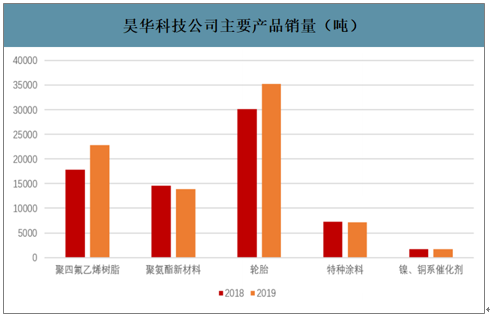

2.昊华科技

昊华科技公司主营业务分为氟材料、特种气体、特种橡塑制品、精细化学品及技术服务五大板块,产品服务于多个国家军、民品核心产业,形成多领域的“高技术产品+技术服务”多维协同的业务模式,打造以氟化工为核心业务,同时发展特种气体、特种橡塑制品等成长产业的立体化产业结构。公司晨光院产品PTFE信号传输速度快、耐腐蚀、热稳定性好、阻燃性好,已成功配套5G线缆,公司5000吨/年电子行业用高端PTFE产线正在建设。

昊华科技公司近年收入情况(2018年收贩中国昊华)

数据来源:公开资料整理

昊华科技公司主要产品销量(吨)

数据来源:公开资料整理

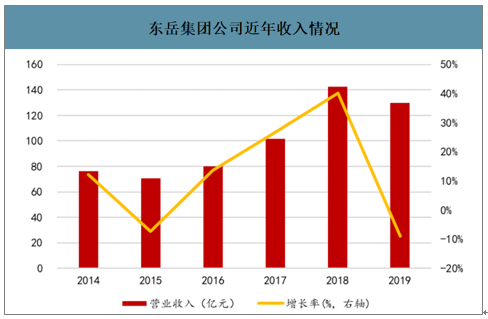

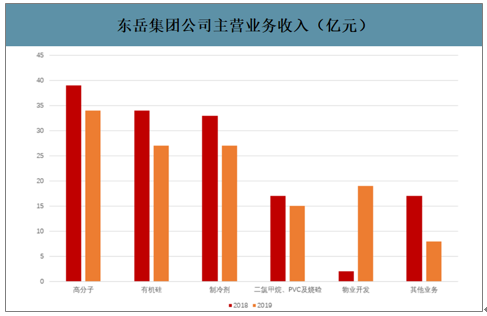

3.东岳集团

东岳集团公司坚持科技创新,在新环保、新材料、新能源等领域掌控了大量自主知识产权,在新型环保制冷剂、氟硅高新材料、离子膜等方面打破了多项国外技术垄断,实现了国产化替代,是格力、美的、海尔、海信、大金、三菱、长虹等国内外著名企业的优秀供应商。PTFE情况。公司利用产业链优势向下延伸,含氟高分子材料发展迅速。拥有全国最大PTFE产线,年产能4.5万吨,目前还有在建产能2.0万吨,预计2021年投产。PTFE在2018、2019年分别占公司高分子业务总收入的52.97%、51.27%。

东岳集团公司近年收入情况

数据来源:公开资料整理

东岳集团公司主营业务收入(亿元)

数据来源:公开资料整理

四、聚四氟乙烯行业发展前景预测

聚四氟乙烯PTFE被称之为“塑料王”,是氟化工行业发展快、技术含量高、前景好的重要领域,广泛应用在石油、化工、电子电器、医疗、机械等领域。后续市场空间将持续扩大、政策助力进一步提升PTFE产业发展活力、聚四氟乙烯改性材料将成未来发展热点、进口替代存在巨大机会。

1.高端PTFE需求助推市场空间持续扩大

随下游应用领域的发展,对PTFE相关材料性能提出更高、更细的要求,产品高端定制化成为聚四氟乙烯行业未来发展趋势。比如在5G、汽车飞机、医疗等领域存在十分可观的发展空间。

5G基站的海量增长,将同步带动PTFE材料需求的大幅上升。考虑到PTFE优异的介电性能有利于信号完整快速地传输,使其成为5G时代基站PCB板和线缆的优选树脂材料,因此5G用高端PTFE材料的需求有望实现快速上升。

汽车、飞机等高端机械要求特殊的PTFE密封件。采用特种加工工艺制造而成的膨体聚四氟乙烯密封材料可以取代传统垫片、垫圈等密封产品。膨化聚四氟乙烯能有效的杜绝各类机械设备、油箱端盖、汽缸端盖、齿轮箱端盖、各种管道法兰、装置、储运容器、塔类、罐类、特别是非金属类等工业生产设施的泄漏,强化密封效能,是工业生产企业及相关行业解决气体、液体介质“跑、冒、滴、漏”,根治泄漏的有效材料。

医疗用聚四氟乙烯的应用场景更加丰富。聚四氟乙烯能够给众多材料进行涂层处理,在许多医疗设备中都有应用。聚四氟乙烯在含有附属装置或者把手的产品中的应用越来越广泛,它能够帮助临床医生更好的操作设备。任何两个链接在一起的组件,例如金属管和塑料外壳可以受益于聚四氟乙烯涂层的光滑表面。

2.政策助力进一步提升PTFE产业发展活力

聚四氟乙烯作为一种含氟聚合物,也是新材料产品,先进制造业和高新技术产业都离不开优异的新材料,氟化工已经成为国家战略性新兴产业的重要组成部分。近年来,国家主管部门和行业协会都相继颁发了一系列鼓励行业发展的产业政策,支持新材料产业的发展。国务院于2015年5月19日发布的《中国制造2025》中提到,大力推动重点领域突破发展,以高性能结构材料、功能性高分子材料、先进复合材料等为发展重点。随着政府对于环保的重视、对高分子材料领域的大力推进,有效促进了PTFE行业的发展。

3.实现进口替代的PTFE研发会成为未来行业发展的热点

我国聚四氟乙烯领域近年来发展迅速,通用级聚四氟乙烯已经出现产能过剩的现象,产能利用率较低,但由于核心技术被外国掌控,以高压缩比聚四氟乙烯分散树脂为代表的高端改性品种却还依赖进口。近年来聚四氟乙烯进口量一直保持5000-6000吨的稳定规模,其中70%-80%的进口聚四氟乙烯为高性能的改性产品,以此来满足下游行业对于高端聚四氟乙烯产品的需求。而且PTFE进口产品价格较为昂贵,附加值高,国内企业在此领域还有较大的发展空间。进口替代可以规避技术升级需要开辟新市场的风险,能够快速提升经济效益,因此实现进口替代的PTFE必将成为未来国内行业发展的热点。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国聚四氟乙烯(PTFE)微粉行业市场竞争格局及投资趋势研判报告

《2026-2032年中国聚四氟乙烯(PTFE)微粉行业市场竞争格局及投资趋势研判报告》共十二章,包含聚四氟乙烯微粉投资建议,中国聚四氟乙烯微粉未来发展预测及投资前景分析,对中国聚四氟乙烯微粉投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询