1、烟草行业去库存基本结束,卷烟销量有望提升

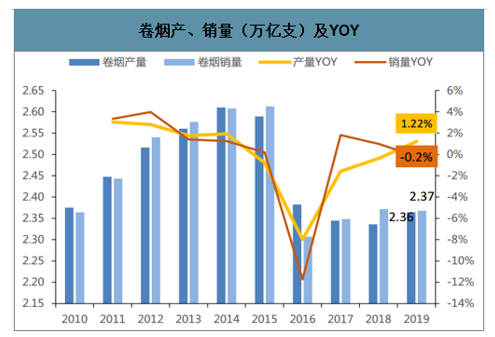

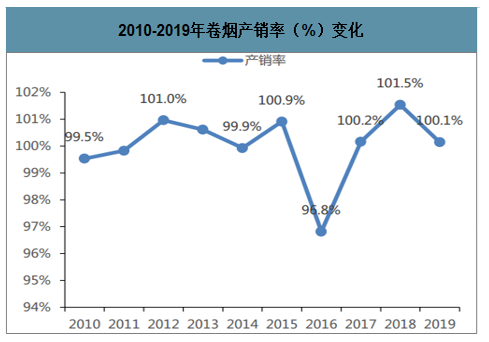

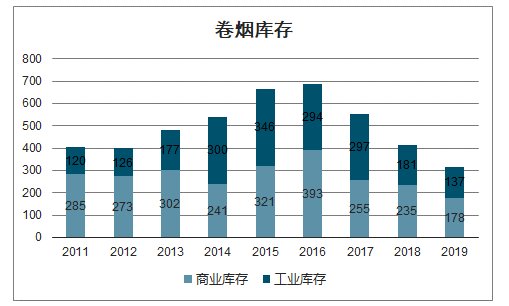

烟草行业去库存基本结束,卷烟产量回暖有望带动烟标行业景气度回升。2016年是烟草行业重整大年,三去一降一补(去产能、去库存、去杠杆、降成本、补短板)及受提税顺价同步推进,卷烟产销量自2016年大幅减少,同比下降11.7%,产销率下降至96.8%,工商库存量快速提升。经历行业整顿,2017年终端销售恢复正增长,在工商库存量开始逐步下降,2019 年全国烟草工作会议要求全年压缩卷烟工商库存 80-100万箱,据此估计2019年卷烟工商库存约为315~335万箱, 达到2012年以来的最低值,去库存接近尾声,烟草行业景气度有望回升。2019 年卷烟产量回升至2.36 万亿支,同比恢复正增长。烟草行业作为烟标行业的下游产业,其销量的变化与烟标业务收入具有高度相关性。随着烟草行业的业绩回暖,烟标企业也将迎来新的发展机遇。

卷烟产、销量(万亿支)及YOY(%)

数据来源:公开资料整理

2010-2019年卷烟产销率(%)变化

数据来源:公开资料整理

卷烟库存(万箱)

数据来源:公开资料整理

2、卷烟产品结构持续优化,推动烟标行业市场集中度提升

烟草行业是国家垄断产业,其利税收入在国家财政收入中占有较大比重。 2019年烟草行业实现工商税利总额12056亿元,同比增长4.3%,上缴国家财政总额11770亿元,同比增长 17.7%, 税利总额和上缴财政总额创历史最高水平。2020年年初开始的新型冠状病毒肺炎疫情延缓了国民经济增长速度,增加了国家财政支出的压力,烟草行业利税将在国家财政收入中占据更加突出的位臵。在宏观经济下行,财政收入增长压力变大以及控烟的双重趋势下,为提高烟草利税收入,推动卷烟产品优化升级势在必行。

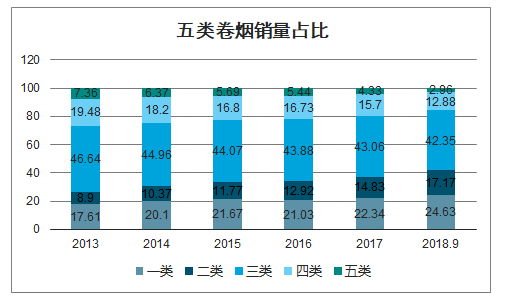

卷烟产品结构持续优化。2019 年全国烟草工作会议要求烟草行业要持续优化结构,深化实施“三品”战略(增品种、提品质、创品牌),调优卷烟产品结构。为深化调整卷烟产品结构,国家烟草专卖局根据价格将卷烟划分为五类,将一、二类烟划分为高档,三类烟为中档,四、五类烟为低档。根据烟草在线数据显示,近年来一、二类卷烟销量占比持续增长,至 2018 年 9 月,一、二类卷烟销量合计占比 41.80%,超过上年全年销量12.46pcpts,三类烟占比 42.35%,四、五类卷烟合计占比15.84%,销量占比下降明显。

五类卷烟销量占比(%)

数据来源:公开资料整理

随着“卷烟上水平战略”的实施,卷烟品牌总量不断减少,卷烟产品不断向中高端聚集,卷烟行业的进一步规范、品牌集中度的不断提高。设计服务能力强、印刷工艺水平高、防伪性强、符合节能环保理念的烟标企业的竞争优势进一步凸显,烟标印刷行业的市场集中度将逐步提高。

由于烟标印刷行业缺乏权威机构发布的烟标市场销售总量统计数据,根据烟标印刷行业现状,基于下述假设测算烟标市场销售总量统计数据:卷烟行业每销售一箱卷烟配比烟标行业销售一箱烟标。并按照 1 大箱=250 套的行业标准将烟标市场销量单位换算为万套。同时利用6家烟标上市企业的平均烟标单价代表全国烟标单价,由此测算出烟标行业市场规模。 2019年烟标行业市场规模约为345.57亿元。

全国烟标单价(元/套)估算

公司名称 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

东风股份 | 3.16 | 3.21 | 3.36 | 2.9 | 2.82 | 2.91 | 2.81 |

劲嘉股份 | 3.19 | 3.05 | 3.05 | 3 | 2.91 | 2.91 | 2.99 |

新宏泽 | 2.16 | 2.09 | 2.1 | 2 | 2.17 | 2.07 | 2.3 |

永吉股份 | 3.06 | 2.92 | 2.83 | 3.07 | 3.19 | 3.49 | 3.63 |

金时科技 | - | - | - | 2.76 | 2.57 | 2.76 | 2.85 |

均价 | 2.89 | 2.82 | 2.84 | 2.75 | 2.73 | 2.83 | 2.92 |

数据来源:公开资料整理

我国烟标市场销售规模估算

- | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

烟标销量(万箱) | 5152 | 5099 | 4979 | 4701 | 4738 | 4744 | 4735 |

烟标销量(万套) | 1287995 | 1274760 | 1244753 | 1175250 | 1184450 | 1185880 | 1183818 |

烟标市场均价 | 2.89 | 2.82 | 2.84 | 2.75 | 2.73 | 2.83 | 2.92 |

市场规模 | 372.27 | 359.09 | 352.95 | 322.72 | 323.59 | 335.37 | 345.57 |

市场规模YOY | - | -3.54% | -1.71% | -8.56% | 0.27% | 3.64% | 8.37% |

数据来源:公开资料整理

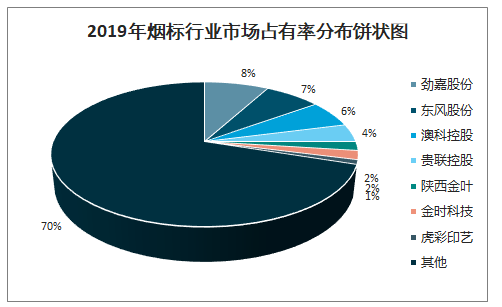

通过测算,估计2019年烟标行业 CR5 为 27.43%,较上一年下降 0.17pcpts, CR7 为30.35%,较上一年下降 0.6pcpts,集中度虽然略有下降,但总体保持平稳上升趋势。2019年公司市占率为7.36%,位居行业第二。

我国烟标行业市场集中度

数据来源:公开资料整理

2019年烟标行业市场占有率分布饼状图

数据来源:公开资料整理

3、预计烟草行业受疫情影响较小

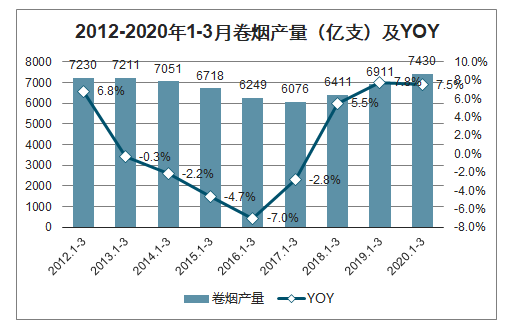

智研咨询发布的《2020-2026年中国卷烟行业市场运营模式及竞争策略研究报告》数据显示:参考2003年非典,预计此次疫情对烟草行业不会产生太大影响。2002 年 11 月非典在全国爆发,至2003年7月基本结束,在此期间,我国烟草行业产、销量基本稳定,未受太大负面冲击。2003年实现卷烟产量3580.86 亿支,同比增长3.28%,实现销量 3901.90亿支,同比增长 5.44%。虽然本次疫情R0值较高,预计短时间内难以结束,但基于烟草对于财政收入的贡献度及整体的消费韧性,认为烟草行业受到影响相对较小。2020 年前三个月卷烟累计产量 7429.6 亿支,同比增长 7.5%,卷烟行业未受太大影响。对于烟草上游来看,预计烟标的需求较为稳定;但鉴于财政收入紧张,烟草利税的重要性再次凸显,仍需持续关注烟草对于上游供应商招投标价格的限制和要求。

2012-2020年1-3月卷烟产量(亿支)及YOY

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国卷烟行业发展前景分析及市场需求预测报告

《2026-2032年中国卷烟行业发展前景分析及市场需求预测报告》共三章,包含中国卷烟及烟草物流行业发展综述,中国卷烟行业品牌竞争格局及竞争策略分析,卷烟品牌运作的国际经验借鉴及扩张路径解析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国卷烟行业政策、产业链、产量、出口贸易、竞争格局及品牌高质量发展策略分析:生产节奏保持稳健[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)