(一)全球电线电缆行业发展概况

1、全球电缆行业步入中速增长阶段,绝对规模稳步增长

电线电缆广泛应用于国民经济各个部门,是现代经济和社会正常运转的基础保障。电线电缆行业的发展水平也是一个国家制造业水平的标志和缩影。全球电线电缆行业已步入稳定增长阶段,且在--定程度上呈现存量竞争的特征。2003-2007年,在世界经济持续增长的大背景下,全球金属绝缘电线电缆规模(导体重量)年复合增长率达5.60%,增速较快。2008年金融危机致使需求下降,2010年以来电缆行业随着经济复苏而恢复增长态势。2012-2017年,全球电缆行业年复合增长率2.90%,预计2018年增长3.3%,且预计2018-2022年全球年均增速为3.2%。

全球金属绝缘电缆市场消费量及增速(单位:万吨、%)

数据来源:公开资料整理

2、亚太和新兴市场承接产能转移,产销景气度超过全球水平,欧美发达国家整体呈净进口态势

①亚太和新兴市场承接产能转移,产销景气度超过全球水平

上世纪末期以来,随着以中国为代表的新兴市场经济的持续增长,全球电缆的生产与消费重心逐渐向亚太等新兴经济区域转移,推动中国、印度等国家电缆产业的快速发展,中国已成为全球最大的电线电缆生产和消费国。2005年至20172、亚太和新兴市场承接产能转移,产销景气度超过全球水平,欧美发达国家整体呈净进口态势。

①亚太和新兴市场承接产能转移,产销景气度超过全球水平

智研咨询发布的《2020-2026年中国电线电缆行业市场现状调研及投资前景分析报告》数据显示:上世纪末期以来,随着以中国为代表的新兴市场经济的持续增长,全球电缆的生产与消费重心逐渐向亚太等新兴经济区域转移,推动中国、印度等国家电缆产业的快速发展,中国已成为全球最大的电线电缆生产和消费国。2005年至2017年,以中国为代表的新兴市场的消费量占比呈上升趋势。

主要市场之消费占比的变化情况(2005年Vs2018年)

数据来源:公开资料整理

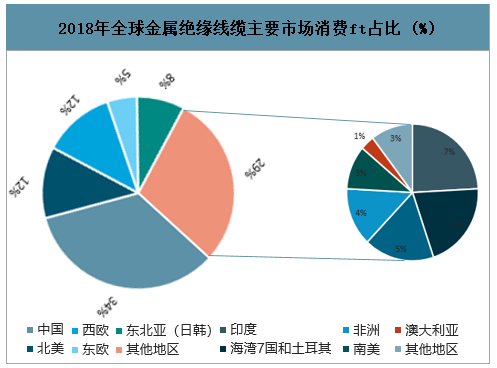

2018年,全球各区域市场的电缆消费量(导体重量)占比情况如下:

2018年全球金属绝缘线缆主要市场消费ft占比 (%)

数据来源:公开资料整理

②全球线缆行业的供给结构:发达国家整体呈净进口态势

欧美日等发达国家工业化较早,在二十世纪末已经形成了成熟的电缆产业链并贡献了当时全球大部分的产能和需求,至今仍在全球供销中占据重要位置,引领行业发展,且基本垄断了全球高端市场,但整体呈净进口态势。

3、全球行业集中度不断提升,发达国家市场已经呈现寡头竞争的格局

全球电缆领先企业主要分布在意、法、美、日等发达国家,以普睿司曼为代表的行业巨头,凭借着技术、品牌与资金优势,通过全球建厂:或产业并购突破地理限制扩大规模,并聚焦高端获取超额盈利,而中小企业迫于原料价格波动及资金压力逐渐退出。这种领先企业规模化和专业化并重的情况,促使全球尤其是成熟市场的集中度逐步提高,其中,发达国家市场已经呈现寡头竞争的格局。

2012年普睿司曼、耐克森等全球前五大企业的生产总值已占到全球金属绝缘线缆市场的24%,美国三大生产商占美国的54%,日本七大公司占日本销量的86%,欧洲市场则基本由普睿司曼和耐克森垄断。2017年中国市场行业前10家企业的占有率不足10%。

4、行业标准逐步提高,安全、环保成为发展新趋势

随着世界各国对环境保护的8益重视,安全和环保性能逐渐成为评价电线电缆产品性能的重要指标。目前,欧盟、日本和我国等均已颁布法规,禁止生产、进口或使用不符合相关安全性、环保回收要求的低端产品,如下:

各国发布法规/标准

各国发布法规/标准 | ||||

序号 | 发布国家 | 首次发布时间 | 法规/标准名称 | 主要内容 |

1 | 日本 | 1998年 | ECO-MATERIAL | 规定企业需采用无卤无错的生态材料制作电缆 |

2 | 欧盟 | 2003年 | WEEE | 规定企业必须采用易于回收且环保的设计,并负起回收的责任和费用 |

3 | 欧盟 | 2003年 | RoHS | 限定了电器电子产品中铅、汞、镉、六价铬、聚溴联苯、聚溴二苯醚六项危害性物质的含量 |

4 | 欧盟 | 2005年 | EuP | 对产品的设计、生产、维护到最终淘汰、回收和处理的所有阶段都提出环保要求 |

5 | 日本 | 2005年 | JISC0950:2005 | 有毒有害物质种类与限量要求与RoHS规定一致 |

6 | 中国 | 2006年 | 公共场所阻燃制晶及组件燃烧性能要求和标识 | 国家标准(GB20286-2006)对公共场所应用阻燃制晶及阻燃制品标识作出了明确的强制性规定 |

7 | 中国 | 2011年 | 环境标志产品技术要求电线电缆 | 规定了电线电缆的有害物质含量.需具备无卤、低烟等特点,对毒性、燃烧等提出明确要求 |

数据来源:公开资料整理

(二)中国电线电缆行业发展概况

1、中国电线电缆行业的规模、结构与全球地位

(1)我国线缆产销量全球第一,行业总体平稳发展

作为国民经济中最大的配套行业之一,电线电缆在我国经济社会中占有重要地位。我国电缆行业总体保持平稳发展,产量和销量继续位列全球首位(CRU预计,2018年中国约占全球消费市场份额的34%)。我国电缆行业销售收入由2011年的1.06万亿增长到2017年的1.22万亿,年复合增长率为2.24%,占GDP的平均比重为1.90%,在我国机械工业中按产值计仅次于汽车制造业,位居第二位。

(2)我国线缆行业趋于成熟,从高速粗放步入中速高质发展阶段,增速放缓但领先于全球平均水平

电缆行业具有显著的“料重工轻”特征,由于原材料铜铝价格波动频繁且幅度较大,相对于主营业务收入口径,“用铜量”可以较准确地反映剔除价格因素后的市场规模状况。2010年以来,我国线缆行业产出规模(铜导体产量口径)增长率趋于平缓,全行业已步入中速增长阶段,但仍高于全球全球平均水平。

中国及全球的线缆行业规模(导体重量)增速对比情况

中国及全球的线缆行业规模(导体重量)增速对比情况 | ||||

项目 | 2001-2005年 | 2006-2010年 | 2011-2015年 | 2016-2018年 |

中国产量增长率 | 12.70% | 9.00% | 6.60% | 4.70% |

全球产量增长率 | 5.60% | 2.90% | 3.30% | |

数据来源:公开资料整理

受益于经济高速增长,2000年至2010年我国电缆行业规模快速增长,但也积累了产能过剩、研发不足、低价竞争等问题,尤其是“奥凯事件为全行业敲响了质量警钟,产能优化与品质提升,已成为全行业未来的发展方向。

2、行业集中度显著较低,未来仍具有较大的整合空间

截至2018年底,我国线缆制造企业总数上万家,规模以上(年收入2,000万元以上)企业3,817家。2017年中国市场行业前10家企业的占有率不足10%,行业集中度不高。欧洲、北美、日本市场之前10家企业的市场占有率均在50%以上,未来我国通过兼并重组以优化产业结构的空间巨大。

2017年3之“西安地铁奥凯电缆事件”后,全国专项整治的力度空前加大,国家质检总局《关于2017年电线电缆产品质量国家监督专项抽查情况的通报》显示,其在全国范围内随机抽取了1,400家生产企业,但“通过2017年开展的电线电缆专项整治,严厉打击了质量违法行为,挤压了不法企业生存空间,因此,抽查中有272家企业因倒闭、转产、营业执照注销、停产等原因未抽到样”,随机抽查中较高比例的企业退出市场竞争,市场净化效果显著,我国线缆行业正加速走向集中发展、规范发展。

3、电缆产能整体过剩与局部不足的局面共存

《中国电线电缆行业“十三五”发展指导意见》指出,我国电缆行业各大品类之中低端产能均严重过剩。以电力电缆为例,我国电力系统集中采购的体制导致部分单品数量较大,行业企业投资过度,整个“十二五”期间从高压到低压都处于产能过剩状态,但部分细分领域依赖进口的倾向仍未完全扭转,如下:

十二五末,我国电力电缆行业产能及需求情况

十二五末,我国电力电缆行业产能及需求情况(单位:千米/年) | ||||

序号 | 类型 | 产能 | 需求 | 开工率 |

1 | 高压及超高压电缆 | 4.0万 | 1.1万 | 30%-35% |

2 | 中压电缆 | 36万 | 16万 | 40%-45% |

3 | 低压电缆 | 70万 | 40万 | 60% |

数据来源:公开资料整理

从世界电缆技术发展史分析,评价电缆技术水平的诸多标准中,超(特)高压仅是维度之一,2011年全球高压和特高压电缆规模(导体重量)仅占5%,因此,耐高温、抗短路、免维护、环保节能等方向尚具有较大空间,尤其是在装备电缆细分领域,不同客户对于电阻性能、绝缘及护套材料、生产工艺等方面均具有定制化需求,潜力巨大。电缆行业整体开工率不足与高端产品依赖进口,促使领先企业逐步走向开拓境外市场、向境外输出产能以实现本地化经营,或走向专业化的发展道路。

4、专业化、国际化成为行业新的增长点

(1)经济增速放缓倒逼企业走向专业化、精细化

经济增速放缓、供给侧改革背景下,优势企业摒弃粗放的发展模式,实践出差异化的发展路径。其中,部分企业长期专注并通过强化研发、精细管理而实现做精做强;部分企业凭借产品线优势,着力从生产商向方案商转型:部分大型企业以“研发-制造关键材料-工程服务”等--体化优势为依托,向工程设计与服务领域扩展进行国内外EPC工程承包,延展价值链,综合优势得以逐渐体现。《中国电线电缆行业“十三五”发展指导意见》亦指出,争取到十三五期末培育形成数家具有国际品牌影响力和国际竞争力的知名大型企业集团,培育形成一批在专业产品领域具有较强国际竞争力的专业化特色企业,培育形成一批具有专业化、特色化、精细化、新模式发展能力的细分领域“隐性冠军”。

(2)中国线缆产业已开启国际化进程

《中国电线电缆行业“十三五”发展指导意见》总结指出,“十二五”标记了中国线缆产业国际化发展的里程碑,领先企业从单纯的产品输出走向海外市场成片开发、参与海外的产业整合,开启了中国线缆产业国际化发展的进程。我国是全球第一大线缆出口国,2017年出口重量占全球贸易总量的23%(CRU口径),影响全球线缆供应格局。2011-2018年线缆行业出口金额年复合增长5.45%,2018年实现出口1,427.50亿元(平均汇率),占2018年规模以上企业主营业务收入的14.37%,出口对行业发展显著重要。

(三)影响行业发展的因素

1、有利因素

(1)宏观经济整体向好,行业需求维持长期稳步增长的趋势

近年来,我国宏观经济持续稳定发展,GDP增速常年稳定在6%以上,以国家电网更新改造、城市化进程的提速为代表的我国新--轮基础设施投资建设的开展,将为线缆行业带来长期、持续的市场需求。

(2)监管部门加强监管和整顿,进--步规范行业良性竞争

作为国民经济发展中重要配套的产业,电线电缆的安全关系到国民经济生产的方方面面,其质量也成为了确保安全生产的重中之重。2012年起,国家质检总局等单位连续多年开展电线电缆产品质量提升的专项整治行动,2014年国务院于《质量发展纲要行动计划》中亦将电线电缆作为整治重点。2017年3之“西安地铁奥凯电缆事件”后,全国专项整治的力度空前加大、监管力度显著增强,2017抽查范围扩大且“批次数比2016年季度抽查增加3倍”,并要求“做到随时生产随时抽样,检验一批就向社会公布一-批结果,确保专项抽查工作不留死角”,通过专项整治严厉打击并挤压了不法企业生存空间,随机抽查中较高比例的不法退出市场,市场净化效果显著。2018年1月,国家质检总局办公厅发布《关于加强电线电缆产品质量地方监督抽查的通知》(质检办监函[2018]101号),要求“落实国务院在全国开展电线电缆产品专项整治的要求,持续保持从严监管高压态势”,并在地方监督抽查基础.上进--步部署开展线缆产品质量的国家监督抽查工作。2017年6月,国务院办公厅发布的《西安地铁“问题电缆”事件调查处理情况及其教训的通报》(国办发(2017)56号)要求,改变以价格为决定因素的招标和采购管理模式,推动“拼价格”向“拼质量”转变,营造“优质优价”的市场氛围,严厉打击各类扰乱市场秩序和不正当竞争行为。主管部门不断增强对线缆产品质量的安全监管和专项整治,并推动“优质优价”的招标和采购管理模式改革、打击不正当竞争行为,直接推动了电线电缆行业由粗放式加速向质量品牌竞争,企业分化加剧,有品牌、有影响、具有较高品质管控能力的企业订单增加,低劣企业加速淘汰出局。

(3)安全、环保、节能成为行业共识,高端产品迎来发展机遇

近年来,环境保护问题已成为我国关注的焦点,我国对环境保护的要求越来越高。在国家“绿水青山就是金山银山”等方针政策指导下,我国大力开展环境保护工作,新一代环保、节能型电缆应运而生。环保、节能型电缆相比于常规电缆,在焚烧、掩埋等处理过程中不会产生二恶英、铅化物等有毒有害物质。随着国家对环境保护的重视以及各地环保法规的陆续出台,高端环保、节能电缆的需求预计会快速增长,行业迎来崭新的发展机遇。

(4)政策鼓励电线电缆行业优化升级

近年来,国家先后出台多项文件,持续鼓励电线电缆行业优化升级。以《中国制造2025》、《国民经济和社会发展第十三个五年规划纲要》、《国家创新驱动发展战略纲要》等文件为基础,我国将发展高端制造业提升到国家竞争力的战略高度,力争通过创新驱动、制造强国的国家战略,促进制造业调整转型,优化升级。在国家政策的推动下,我国电线电缆行业具有良好的发展前景。

(5)“-带一路”助力中国电线电缆企业加速“出海”

我国自2013年提出“一带一路”倡议以来,已得到了沿线国家积极支持和响应,沿途的营商环境进-步优化,企业出口过程中遇到的实际困难得到解决,部分企业在加快国际布局、开拓海外市场等方面取得了可喜的成绩,以华通线缆为代表的一批国内企业已在海外市场占据了-定的份额。

2、不利因素

(1)市场竞争激烈,产品结构化矛盾突出

我国电线电缆行业普通电缆产品供大于求,且行业集中度较低,在产品同质化严重的情况下,行业竞争表现为成本竞争。在长期供大于求的状态下,行业内大部分企业规模萎缩,创新能力落后,沉浸于低端领域的价格战,产品的整体利润率较低。与此同时,行业总体产能虽然过剩,但高端产品市场供应不足,部分特种电缆仍然大量依赖进口,结构性矛盾较为突出。

(2)行业整体自主研发和创新能力较弱

虽然目前我国电线电缆行业在重视自主研发、自主创新方面有了明显的进步,但是仍然无法与迅速发展的行业规模相匹配。我国行业内中小企业众多,与国外领先企业相比,在研发投入的资金、人力、物力等方面都有相当大的差距,这使得我国电线电缆行业在提升发展水平、转变增长模式等方面仍需时日。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电线电缆材料行业市场运行态势及发展潜力研判报告

《2026-2032年中国电线电缆材料行业市场运行态势及发展潜力研判报告》共七章,包含中国电线电缆材料产业链梳理及全景深度解析,中国电线电缆材料代表性企业案例研究,中国电线电缆材料市场前瞻及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询