光伏玻璃作为光伏组件的上游原料,其强度、透光率等直接决定了光伏组件的寿命和发电效率,是晶硅光伏组件生产的必备材料,因此光伏玻璃行业是光伏行业的重要组成部分。光伏玻璃主要分为超白压延玻璃和超白浮法玻璃,超白压延玻璃在市场中占据更大份额。

光伏玻璃分类

区别 | 超白浮法玻璃 | 超白压延玻璃 |

制作工艺 | 在通入保护气体(N2及H2)的锡槽中使熔融玻璃在锡液表面上铺开,在硬化、冷却后通过辊子转动把玻璃带拉入退火窑,经退火、切裁得到浮法玻璃产品。 | 在浮法玻璃的基础上,用带有花纹的辊子在玻璃表面人为制造出不同形状的凹坑以增加陷光得到压延玻璃产品。 |

应用 | 薄膜电池 | 晶硅电池 |

数据来源:公开资料整理

光伏玻璃行业具有一定的进入壁垒,与普通玻璃相比,光伏玻璃在料方、工艺、熔窑结构以及操作控制制度等方面均比普通玻璃具有更高要求,无法轻易将普通玻璃的生产线转换为光伏玻璃生产线,进而普通玻璃生产企业也很难轻易进入光伏玻璃市场。

光伏玻璃和普通玻璃性能要求对比

性能要求 | 光伏玻璃 | 普通玻璃 |

含铁量 | ≤0.015% | ≥0.2% |

光伏透射比 | ≥91.5% | 88%-89% |

机械强度 | 较高,可应对风压、冰雹等外力 | 较低 |

耐腐蚀性 | 可抵御雨水、有害气体以及各种清洗剂腐蚀 | 易受腐蚀 |

耐高温性 | 增透性超白压花玻璃可以承受250度以上高温 | 可承受80度左右温度 |

抗氧化性 | 长期暴露在大气及阳光下,性能无明显变化 | 暴露空气中易氧化 |

数据来源:公开资料整理

光伏玻璃的需求一般视光伏组件的装机量(需求量)而定,而光伏组件的需求受到宏观经济、产业政策等多方面因素的影响。目前,光伏发电平均成本高于传统能源的发电成本,其推广仍依赖各国政府的补贴政策,各国政府对光伏上网电价的补贴政策普遍采取阶梯式、逐步下调方式。

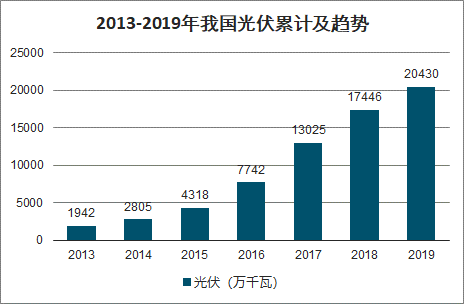

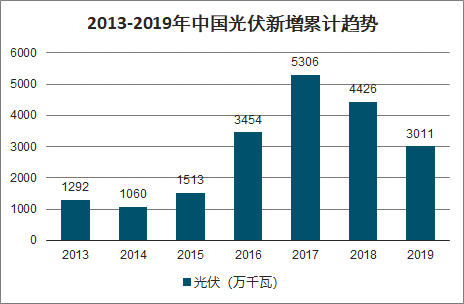

2019年全国新增光伏发电装机3011万千瓦,其中集中式光伏新增装机1791万千瓦;分布式光伏新增装机1220万千瓦。光伏发电累计装机达到20430万千瓦,其中集中式光伏14167万千瓦,分布式光伏6263万千瓦。

2013-2019年我国光伏累计及趋势

数据来源:公开资料整理

2013-2019年中国光伏新增累计趋势

数据来源:公开资料整理

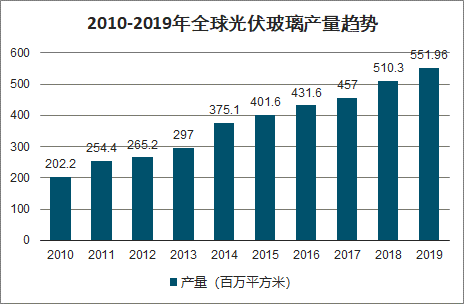

伴随着光伏发电行业的蓬勃发展,光伏玻璃产业景气度回升。多年来,国内厂商不断进行技术引进和研发,逐渐打破国外企业在光伏玻璃行业的垄断,同时国内厂商充分利用国内成本优势,实现了从依赖进口到替代进口的转变。

2010-2019年全球光伏玻璃产量趋势

数据来源:公开资料整理

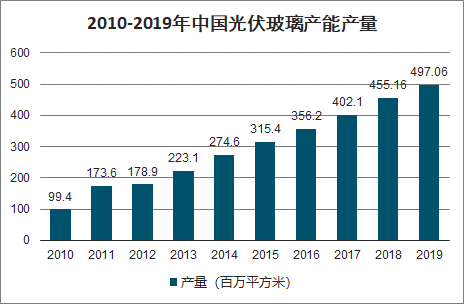

2010-2019年中国光伏玻璃产能产量

数据来源:公开资料整理

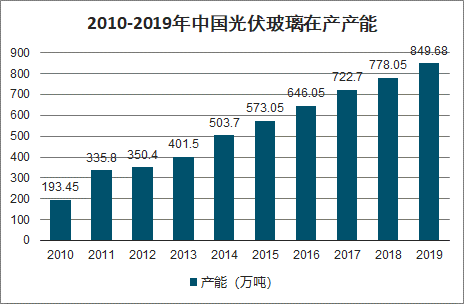

2010-2019年中国光伏玻璃在产产能

数据来源:公开资料整理

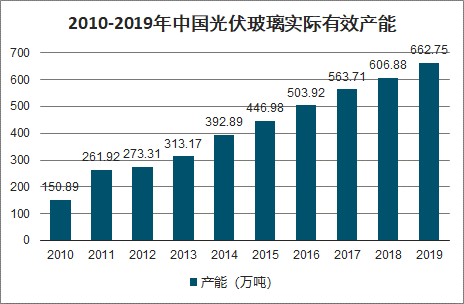

2010-2019年中国光伏玻璃实际有效产能

数据来源:公开资料整理

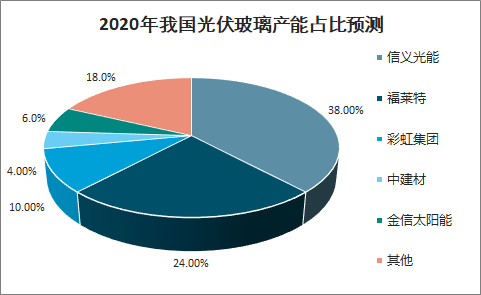

目前光伏玻璃行业的主要参与者有信义光能、福莱特、彩虹、金信太阳能、南玻、中建材等企业,其中信义光能和福莱特处于第一梯队,彩虹、金信、南玻处于第二梯队。

2020年我国光伏玻璃产能占比预测

数据来源:公开资料整理

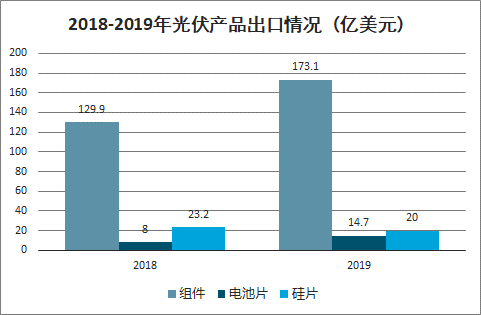

2019年光伏产品出口总额207.8亿美元,同比增长29%, 出口额创历史第二高。 其中硅片、电池片、组件的出口额分别为20亿元、 14.7亿元和173.1亿元, 同时出口量均超过2018年创历史新高,单晶硅片出口量占比超过70%。 这反映出由于成本的不断降低, 全球内生性需求逐步显现,不断升温。

2018-2019年光伏产品出口情况(亿美元)

数据来源:公开资料整理

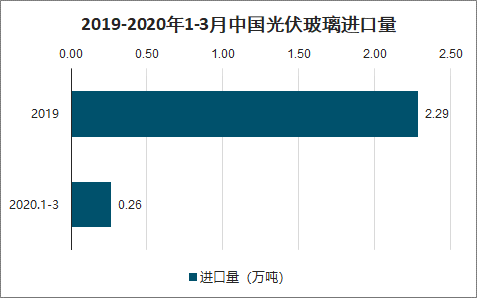

智研咨询发布的《2020-2026年中国光伏玻璃行业市场运行态势及发展趋势研究报告》数据显示:进出口方面,我国光伏玻璃进出口量保持增长。数据显示,2019年我国光伏玻璃出口总量200.69万吨左右,同比增加14.52%,进口总量约为2.29万吨,同比增加55.13%。截至2020年1-3月,我国光伏玻璃出口量达55.83万吨,进口量达0.26万吨,其中3月份出口数量约为22.95万吨,同比增长24.4%,进口数量约为0.09万吨,同比增加71.25%。3月进出口量出现双增长,主要受2月中下旬国内光伏厂商开工率回升,企业产量开始提升,加速处理前期订单,供应量增加,出口呈现增长态势。

2019-2020年1-3月中国光伏玻璃出口量

数据来源:公开资料整理

2019-2020年1-3月中国光伏玻璃进口量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏玻璃行业市场供需态势及发展前景研判报告

《2026-2032年中国光伏玻璃行业市场供需态势及发展前景研判报告 》共十一章,包含中国光伏玻璃行业代表性企业布局案例研究,中国光伏玻璃行业市场前景及发展趋势预判,中国光伏玻璃行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询