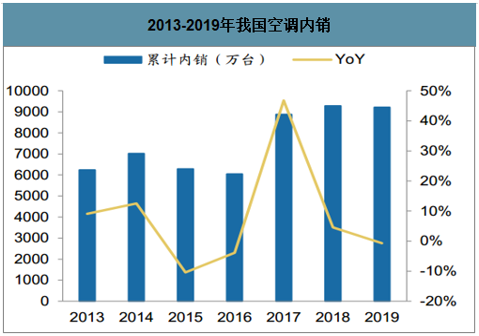

(一)行业规模:内销量从6235万台提升至9216万台,年复合增速7%

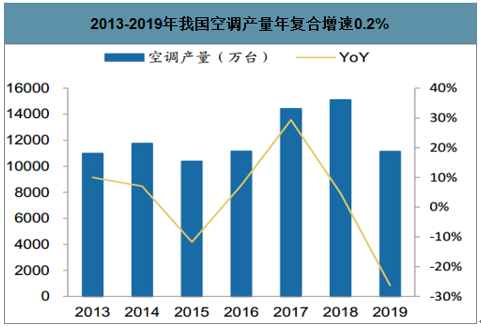

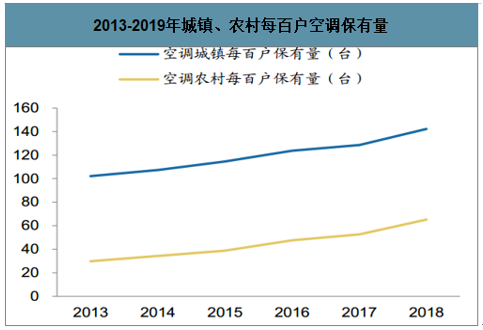

政策退补后在高基数背景下,空调行业增速进一步放缓,城镇保有量区域饱和。2013-2019年产量年复合增速0.2%,内销量从2013年6235万台增长至2019年9216万台,年复合增速7%。每百户保有量方面,一户多机属性带动下城镇保有量从102台提升至142台,农村渗透率继续提升,从30台提升至65台。

2013-2019年我国空调产量年复合增速0.2%

数据来源:公开资料整理

2013-2019年城镇、农村每百户空调保有量分别从102台、30台提升至142台、65台

数据来源:公开资料整理

2013-2019年我国空调内销从6235万台增长至9216万台,复合增速7%

数据来源:公开资料整理

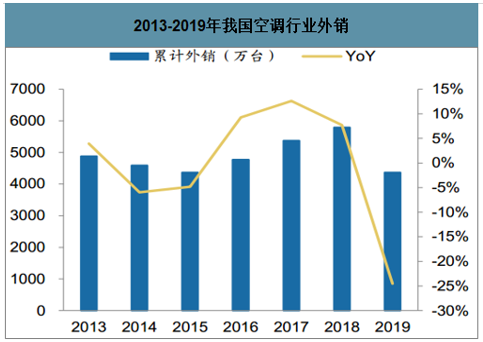

2013-2019年我国空调行业外销从4882万台增长至4368万台,复合增速-2%

数据来源:公开资料整理

(二)行业格局:奥克斯阶段性扰动不改双寡头地位稳固

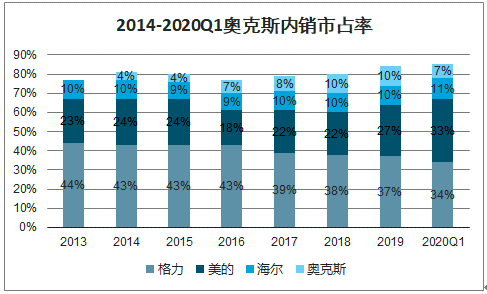

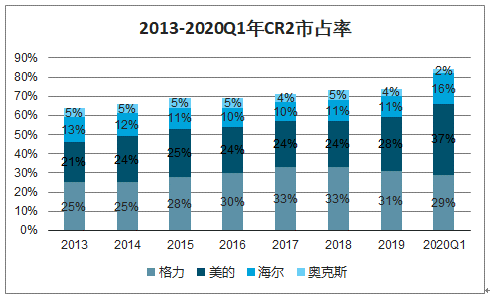

智研咨询发布的《2020-2026年中国空调行业市场深度评估及投资方向研究报告》数据显示:双寡头格局稳定,奥克斯阶段性异军突起。这一阶段格力、美的继续巩固双寡头地位,产业在线口径内销市占率保持65%左右水平,市占率从46%提升至66%。值得一提的是,行业趋于成熟后,奥克斯异军突起,产业在线内销份额从2015年4%提升至2018年10%,一度比肩海尔。但从2019年起逐渐被龙头压制,2020年1-3月市占率回落至7%,并有继续下滑的趋势。

2014-2020Q1奥克斯内销市占率从4%提升至10%后回落至7%

数据来源:公开资料整理

2013-2020Q1年CR2市占率从46%提升至66%

数据来源:公开资料整理

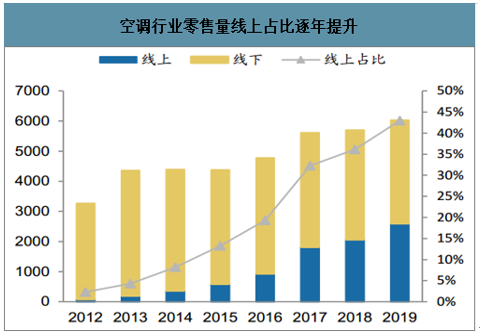

空调线上零售量占比从2013年4%提升至2019年43%,电商打破了家电市场较为封闭的渠道结构和下沉分销过程中相对不透明的利润分配体系,但格力等龙头出于自身渠道体系及利益分配问题战略性弱化线上渠道布局。

空调行业零售量线上占比逐年提升

数据来源:公开资料整理

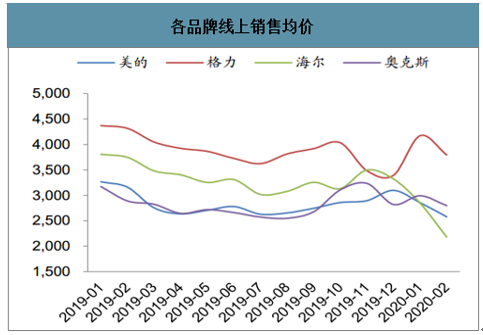

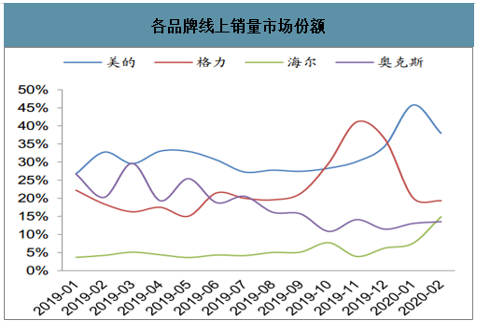

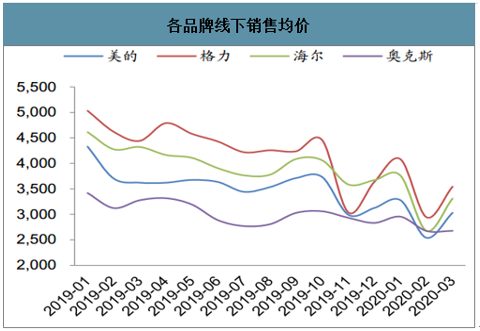

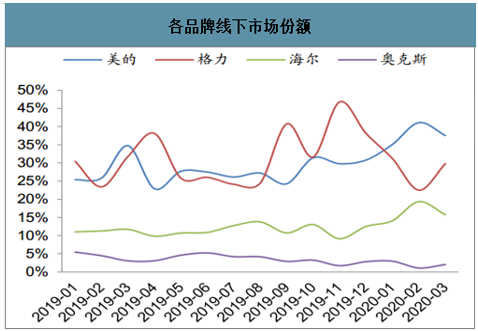

2019年初,美的率先进行温和降价,随后的双十一格力发布“百亿补贴”公告,线上线下联动,全面开启价格战。均价方面,奥克斯线上线下价格几乎被穿透,其中作为大本营的线上份额从2019年1月22%下滑9pct至2020年2月13%。

各品牌线上销售均价(元)

数据来源:公开资料整理

各品牌线上销量市场份额

数据来源:公开资料整理

各品牌线下销售均价(元)

数据来源:公开资料整理

各品牌线下市场份额

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国空调行业市场现状分析及发展前景研判报告

《2026-2032年中国空调行业市场现状分析及发展前景研判报告》共十二章,包含空调行业投资环境分析,空调行业投资机会与风险,空调行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询