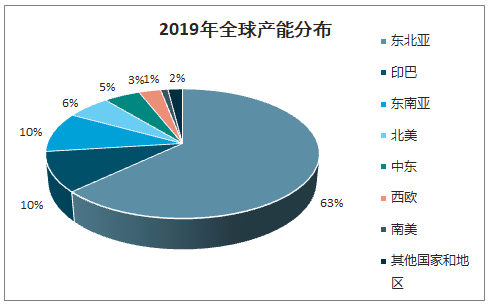

智研咨询发布的《2020-2026年中国PX行业市场现状调研及投资机会预测报告》数据显示:2019年全球PX产能大幅扩张,2019年全球PX产能为5770万吨,产量为4668万吨,分别同比增长12.6%和3.9%。东北亚地区PX的供给和需求均居全球首位,引领全球PX行业发展,截至2019年底,东北亚地区PX产能合计占比全球产能的63%,需求占比全球的70%。其中,中国大陆地区的PX产能位列全球第一,截至2019年底,中国大陆地区的产能为2053万吨,占比全球产能的36%,其次是韩国、印度、日本,产能分别为993万吨、587万吨、399万吨,分别占比全球产能的17%、10%、7%。2019年全球PX需求增速有所放缓,2017、2018年全球PX的需求量分别为4131万吨、4469万吨,2019年增至4673万吨,同比增速由2018年的8.18%降至4.56%,为近三年以来的低位。

东北亚地PX需求居全球首位

数据来源:公开资料整理

2019年全球产能分布

数据来源:公开资料整理

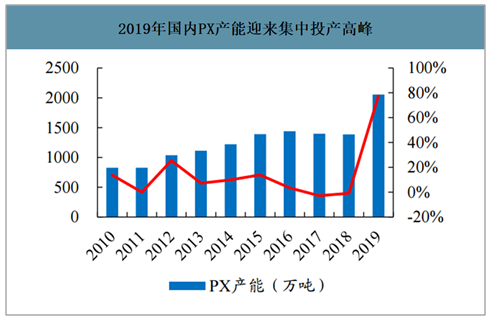

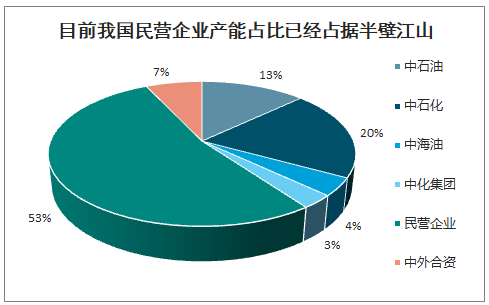

国内新建产能集中释放,民营炼化企业快速崛起。2014年左右我国PX的行业发展还存在一定局限性,主要由于我国PX行业进入门槛较高,对资金要求、抗风险能力及工艺技术均有严格要求,那时我国PX产业大多集中在中国石化、中国石油等大型国营资本手中;其次,PX毒性的争议广受关注,也存在一定的民间阻力。这导致我国PX项目上马速度较慢,PX行业较为依赖进口。我国PX行业在经历了多年的建设投资沉寂期后,在2019年迎来投产高峰。2019年3月-5月,恒力石化两条225万吨PX装置相继投产,合计贡献PX生产能力450万吨;2019年8月,中化弘润80万吨装置投产;2019年9月底,海南炼化100万吨装置投产;2019年12月底,浙石化一期400万吨PX生产装置投产;加上辽阳石化和金陵石化分别扩能改造的30万吨和15万吨产能,2019年国内新增PX产能合计达1075万吨/年,同比增长77.5%。在上述投产的装置中,恒力石化和浙石化两套超大型装置皆属于民营企业向上一体化的生产布局,进一步打破了传统三桶油主导的行业格局。截至目前,我国民营炼化企业的产能占比已占据半壁江山,成为我国PX供应的主力军。

2019年国内PX产能迎来集中投产高峰

数据来源:公开资料整理

目前我国民营企业产能占比已经占据半壁江山

数据来源:公开资料整理

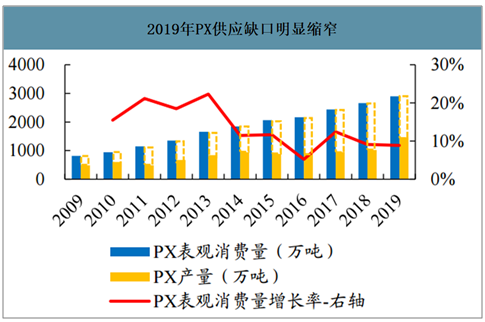

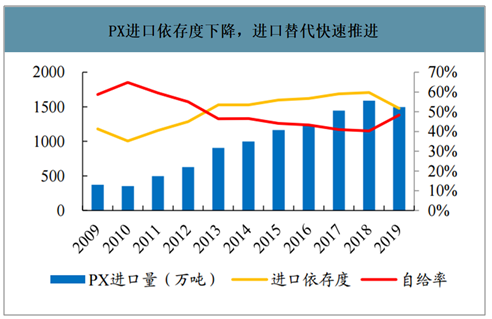

新建产能逐步投产,进口替代快速推进。我国一直以来是PX市场最大的需求国,且需求增速较快。我国2009年PX的表观消费量为817万吨,2018年已大幅提升至2662万吨,2009-2018年我国PX表观消费量的年均复合增速为14%。但是在2009-2018年我国PX项目上马速度较慢,这9年间我国PX产量的年均复合增速仅为8.6%,远低于需求增速。因此,我国PX在供应上存在较大缺口,进口依存度较高,2010年以来,我国PX进口依存度快速增长,在2018年我国PX进口依存度高达60%左右。2019年,我国PX产能迎来爆发式增长,PX产量也得以明显提升,2019年我国PX产量为1464万吨,同比增长43.1%,与此同时进口依存度也下降至50%左右,较2018年大幅下降10%,我国PX产能的集中释放快速推动了我国PX产业的进口替代进程。

2019年PX供应缺口明显缩窄

数据来源:公开资料整理

PX进口依存度下降,进口替代快速推进

数据来源:公开资料整理

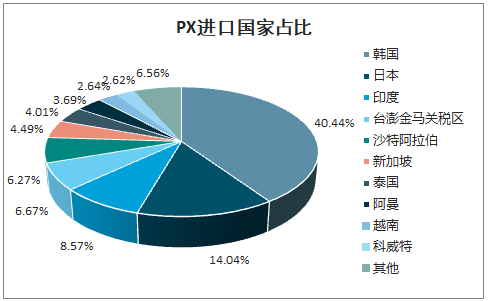

国内PX的主要进口国中,韩国和日本排名在前两位。2019年,从PX其中从韩国进口量为604.07万吨,占总进口量的40.44%,日本进口209.72万吨,占比14.04%。目前韩国PX产能1018万吨,日本410.5万吨。日本和韩国半数以上的PX产量都出口到中国。

PX进口国家占比

数据来源:公开资料整理

韩国PX装置

企业 | 产能/万吨 | 位置 |

加德士 | 135 | 丽水 |

现代石油 | 118 | 大山 |

乐天化学 | 75 | 蔚山 |

SKGC/JXUlsanAromatics | 100 | 蔚山 |

SK综合化学 | 210 | 蔚山/仁川 |

韩华道达尔 | 200 | 大山 |

双龙 | 180 | 昂山 |

合计 | 1018 | |

数据来源:公开资料整理

日本PX装置

企业 | 产能/万吨 | 位置 |

新日本石油 | 312 | 水岛、大分、千叶、鹿岛、川崎、夏津 |

出光石化 | 48 | 千叶 |

埃克森 | 21.5 | 坂井 |

帝人 | 29 | 松岛 |

数据来源:公开资料整理

我国2020-2021年将有2200万吨PX项目投产,这意味着2021年我国PX总产能将超过4200万吨。而2009年至2019年我国PX表观消费量的年均复合增速为14%左右,乐观假设2020-2021年我国PX表观消费量保持相同增速,则2021年我国PX需求量约为3760万吨,届时我国PX产能将在实现自给自足的基础上出现产能过剩。随着本轮PX扩能高峰释放,世界PX格局也将迎来大变革,预计我国进口依赖度将进一步降低,东南亚和东北亚地区规模小、成本高、生产工艺较为落后的PX装置或将率先出局,我国将成为世界重要的PX产业中心,世界话语权也将进一步提升。

2020-2021年我国PX产能将大规模释放

公司简称 | 总产能(万吨/年) | 装置所在地 | 所属公司或参股公司 |

浙石化一期(已投产) | 400 | 浙江舟山 | 荣盛石化、桐昆股份 |

浙石化二期 | 400 | 浙江舟山 | 荣盛石化、桐昆股份 |

唐山旭阳石化 | 350 | 河北曹妃甸 | 唐山旭阳石化 |

中化泉州 | 80 | 福建泉州 | 中化集团 |

汉邦石化 | 160 | 天津 | 中石化 |

东营威联化学 | 200 | 山东东营 | 东营威联化学 |

宁夏宝塔 | 80 | 宁夏银川 | 宝塔石化 |

华电榆林 | 50 | 陕西榆林 | 华电煤业集团 |

恒逸文莱PMB2# | 200 | 文莱(海外) | 恒逸石化 |

中金石化二期 | 200 | 浙江宁波 | 荣盛石化 |

虹港石化 | 280 | 江苏连云港 | 盛虹集团 |

总计 | 2200 | ||

数据来源:公开资料整理

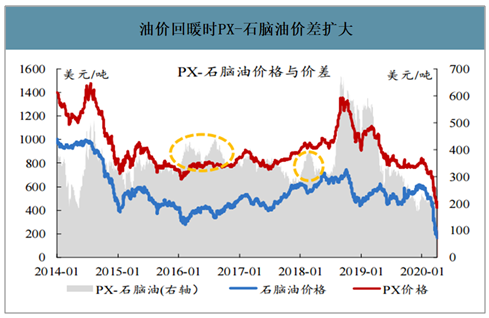

PX价格也随石脑油价格波动,油价大幅下跌会拖累PX价格,使PX价格走低。但是,当油价呈现出转暖迹象时,PX价格的上涨幅度较石脑油的上涨幅度更为明显,因此PX-石脑油价差会有所扩大。

油价回暖时PX-石脑油价差扩大

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国PX行业市场深度分析及未来趋势预测报告

《2022-2028年中国PX行业市场深度分析及未来趋势预测报告》共十章,包含我国对二甲苯(PX)市场供需分析及发展趋势预测,2022-2028年PX行业景气预测及风险分析,2022-2028年PX行业竞争地位与发展策略指导等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询