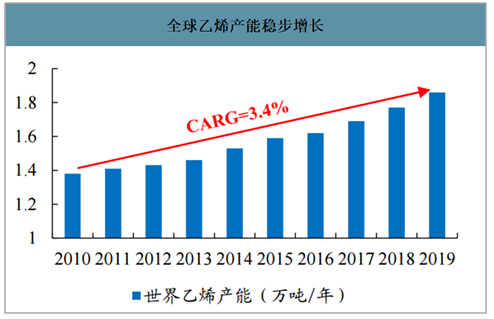

世界乙烯原料主要由石脑油、乙烷、丙烷、丁烷、煤制烯烃(CTO)和甲醇制烯烃(MTO)等构成,其中石脑油所占比重较大,2010年全球乙烯产能为1.38亿吨,此后逐年攀升,截至2019年世界乙烯产能已达1.86亿吨,9年间年均复合增速为3.4%。2018年,亚太地区乙烯年产能约为6000万吨,占比世界总产能的34%,领跑全球;紧随其后的是北美地区,其乙烯年产能约为4577万吨,占比世界总产能的26%;欧洲和中东地区分别占比18%和17%。分国家来看,美国、中国、沙特呈现三足鼎立态势,分别贡献乙烯年产能3784.1万吨、2532.9万吨、1585.5万吨,合计占比全球乙烯产能的45%左右。

全球乙烯产能稳步增长

数据来源:公开资料整理

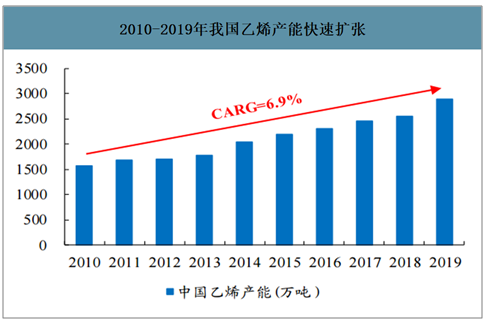

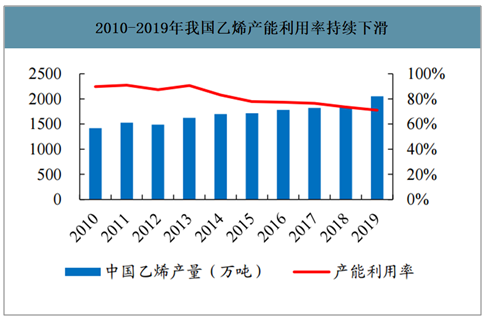

我国乙烯扩产速度较快,蒸汽裂解为我国乙烯的主要生产路线。我国乙烯产能长期位居世界第二,仅次于美国。2009年我国乙烯年产能为1580万吨,2019年我国乙烯年产能已大幅增长至2889万吨,这十年间的年均复合增长率为6.9%,为世界乙烯产能年均复合增长率的两倍。随着产能的大幅扩张,我国乙烯产量也保持快速增长,但是由于国内部分设备老旧、运营成本高、效率低、行业集中度低、分布不均衡等原因,国内乙烯产能利用率持续下滑,2019年我国乙烯的产能利用率为71%,较2010年下降了19%。我国乙烯装置以蒸汽裂解为主,2018年裂解路线的乙烯产能占比高达74.1%;由于我国富煤少油气,煤/甲醇制乙烯的产能占比已达到25.6%,远高于占比6%左右的全球平均水平;乙烷制乙烯路线在我国进展较为缓慢,除了2019年9月我国首套乙烷制乙烯装置新浦烯烃正式投产,以及中石油塔里木和长庆项目已经开工外,其他并无实质性进展。

2010-2019年我国乙烯产能快速扩张

数据来源:公开资料整理

2010-2019年我国乙烯产能利用率持续下滑

数据来源:公开资料整理

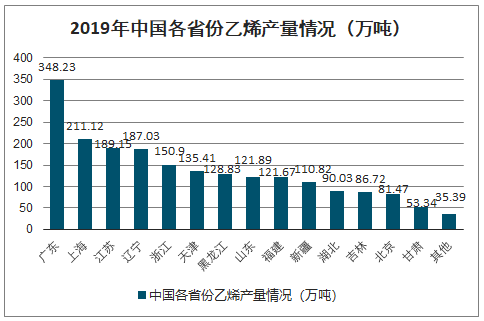

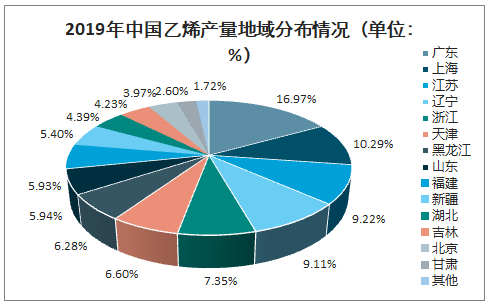

从区域分布来看,我国乙烯生产主要集中在珠三角、长三角和东北地区,其中,广东省遥遥领先,2019年广东省乙烯产量为348.23万吨,占全国乙烯产量的16.97%。其次是上海市与江苏省,其乙烯产量分别为211.12万吨和189.15万吨,分别占全国乙烯产量的10.29%和9.22%。

2019年中国各省份乙烯产量情况(万吨)

数据来源:公开资料整理

2019年中国乙烯产量地域分布情况(单位:%)

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国乙烯行业市场全景调研及竞争策略建议分析报告》数据显示:2019年民营企业拉开我国乙烯扩产序幕,预计民营企业产能占比将进一步提升。2019年,我国乙烯总产能达2585万吨,同比增长14.2%,为近9年以来的最大增幅,其中恒力、新浦等民营炼化的新增产能约占总新增产能的76%,民营企业的乙烯产能占比进一步提升至16%。2019年民营炼化的投产拉开了我国乙烯扩产的序幕,2020年除了中石化、中化等国企、央企的乙烯项目将投产之外,万华化学的百万吨乙烯项目也计划在2020年下半年建成投产。2020-2023年,我国乙烯产能将继续保持快速增长,预计将有近2000万吨新增乙烯产能投放。未来随万华化学、盛虹炼化、浙石化二期等乙烯项目投产,民营企业的产能占比将进一步提升。

我国乙烯产能将继续保持快速增长

项目名称 | 乙烯(万吨/年) | 预计投产时间 |

恒力石化 | 150 | 已投产 |

诚志股份 | 60 | 已投产 |

新浦烯烃 | 65 | 已投产 |

其他 | 85 | 已投产 |

2019年小计 | 360 | |

浙江石化一期 | 140 | 已投产 |

万华化学 | 100 | 2020年H2 |

中石化中科炼化 | 80 | 2020H1 |

中化泉州 | 100 | 2020年H1 |

古雷炼化一期 | 80 | 2020年6月 |

中石化海南炼化二期 | 100 | 2020年H2 |

中韩武汉石化 | 30 | 2020年9月 |

中石化大庆石化 | 120 | 2020年底 |

2020年小计 | 610 | |

中沙石化(天津) | 30 | 2021年4月 |

中石油广东石化 | 120 | 2021年H2 |

盛虹炼化 | 110 | 2021年底 |

2021年小计 | 260 | |

浙江石化二期 | 150 | 2022年 |

中石化镇海炼化扩建 | 120 | 2022年 |

山东烟台裕龙岛炼化一期 | 300 | 2022年 |

2022年小计 | 570 | |

古雷炼化二期 | 120 | 2023年 |

中海油惠州三期 | 150 | 2023年 |

中国兵器-沙特阿美 | 150 | 2023年H2 |

埃克森美孚 | 120 | 2023年 |

2023年小计 | 540 | |

数据来源:公开资料整理

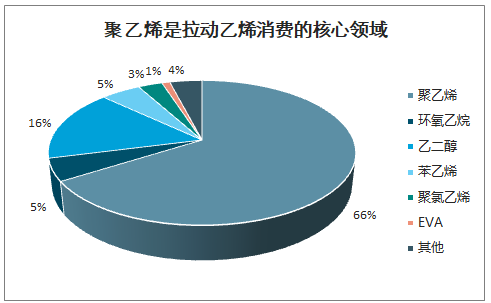

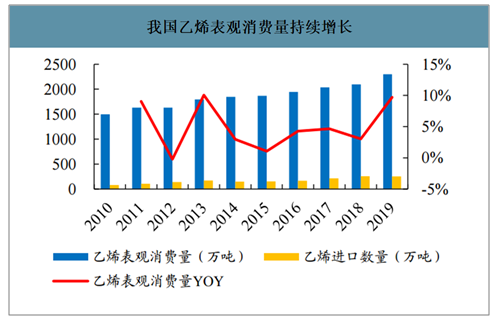

乙烯下游的主要衍生物有聚乙烯、环氧乙烷、乙二醇、苯乙烯、聚氯乙烯等多种化工产品,其中聚乙烯占比最大,约为66%,是拉动乙烯消费的核心领域;其次,乙二醇、环氧乙烷分别占比16%和5%。2019年,我国乙烯产量为2052万吨,表观消费量为2302万吨,250万吨左右的缺口由进口乙烯补全,因此目前我国乙烯行业基本供需平衡。我国乙烯表观消费量近几年均保持较高增速,在2019年同比增长9.7%,为近五年以来的最大增幅。

宏观层面,2019年我国固定资产投资和消费增速分别为6.1%和8.4%,是支撑乙烯消费增速的基础动力。从微观层面上来看,2019年国内聚乙烯再生料与新料价差缩窄,导致国内聚乙烯再生料逐步被新料抢占市场份额,刺激乙烯消费进一步增长;其次,中美贸易摩擦加剧导致国内掀起了一轮乙烯下游制品的抢出口热潮,贡献了一部分乙烯消费增长;快递和外卖包装行业近年来发展较快,2019年该领域的包装消费增速约为20%-30%,对乙烯的消费增长起到一定的拉动作用;此外,国内水泥产量因基建有所回暖,从而带动减水剂消费增长,对乙烯消费量提升起到间接刺激作用。但由于未来三年国内乙烯产能大幅扩张,未来国内的乙烯仍有过剩风险。

聚乙烯是拉动乙烯消费的核心领域

数据来源:公开资料整理

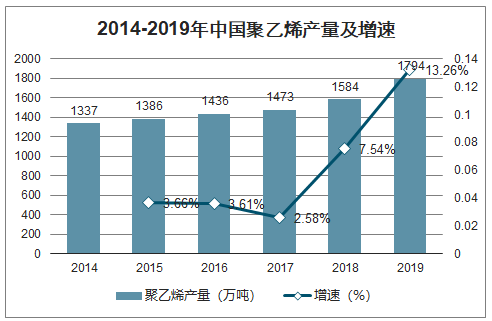

2014-2019年中国聚乙烯产量及增速

数据来源:公开资料整理

我国乙烯表观消费量持续增长

数据来源:公开资料整理

由于2014-2018年乙烯产量变化不大,整体供求关系波动也较小,乙烯的价格指数一直在50-80的区间内波动,2019年乙烯产量上升,供应增加,乙烯价格出现下降,至2019年12月中旬才开始缓慢回升,截止2019年2月2日,乙烯的价格指数为57.99。

2016-2020年乙烯价格指数变化情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乙烯行业市场全景调研及未来趋势研判报告

《2026-2032年中国乙烯行业市场全景调研及未来趋势研判报告》共八章,包含中国乙烯产业链结构及全产业链布局状况研究,中国乙烯行业重点企业布局案例研究,中国乙烯行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询