网络安全体系是不断发展与进步的,PKI提出已有十多年,国外相关产业早已完善,而国内在近些年也在跟随国际步伐,不断改革创新,逐步形成了比较完善的产品体系。

PKI产品产业链

数据来源:公开资料整理

PKI在实际应用上是一套软硬件系统和安全策略的集合,它提供了一整套安全机制,包括管理加密密钥和证书的公布,提供密钥管理(包含密钥更新,密钥恢复和密钥托付等)、证书管理(包含证书产生和撤销等)和策略管理等。

PKI主要功能

数据来源:公开资料整理

政策推动信息安全行业景气度提升。近年来随着国内外网络安全事故的频发,我国政府不断提高对网络安全的重视。2013年先后设立了重要国家安全委员会、中央网络安全和信息化委员会。2017年6月1日,《网络安全法》正式发布,其作为我国网络安全的基本法,使得整个行业进入合法的时代,真正做到有法可依。近两年来,与《网络安全法》相配套的法律也都陆续发布或者在立法阶段,法律将渗透在网络安全的各个分支和各个行业,提高政府、企业在网络安全方面的投入,必将推动整个行业往更为规范和成熟的方向发展。与此同时,合规性需求和技术升级也将带动整个行业进入新的加速成长阶段。

近年来网络安全相关的政策密集发布

时间 | 事件 | 内容 |

2020年1月 | 全国人大通过的《密码法》正式施行 | 规定使用商用密码进行保护的关键信息基础设施,其运营者应当使用商用密码进行保护,自行或者委托商用密码检测机构开展商用密码应用安全性评估,并对涉及国家安全、社会公共利益且具有加密保护功能的商用密实施进口许可,于2020年1月1日正式实施。 |

2019年5月 | 公安部正式发布《网络安全等级保护条例》即等保2.0 | 注重全方位主动防御、动态防御、整体防控和精准防护,实现了对云计算、大数据、物联网、移动互联和工业控制信息系统等保护对象全覆盖, |

2019年3月 | 国务院国资委修订印发了《中央企业负责人经营业绩考核办法》 | 条例对政府机关,国家行业主管或监管部门,能源、电信、交通等行业,明确关键信息基础设施范围,规定运营者安全保护的权利和义务及其负责人的职责。 |

2019年3月 | 《关键信息基础设施安全防护条例》纳入《国务院2019年立法工作计划》 | 对关键信息基础设施安全提出强制性要求。 |

2019年3月 | 《个人信息保护法》已列入本届立法规划 | 整合、修改和补充原有的法律规范,消除其间的矛盾和混乱,建立规范、系统的法律体系,能明确基本原则、基本制度、基本行为规范和法律责任。 |

2018年12月 | 国务院国资委修订印发了《中央企业负责人经营业绩考核办法》 | 条例自2019年4月1日起施行。条例对政府机关,国家行业主管或监管部门,能源、电信、交通等行业,明确关键信息基础设施范围,规定运营者安全保护的权利和义务及其负责人的职责。 |

2018年4月 | 国务院国资委修订印发了《中央企业负责人经营业绩考核办法》 | 条例对政府机关,国家行业主管或监管部门,能源、电信、交通等行业,明确关键信息基础设施范围,规定运营者安全保护的权利和义务及其负责人的职责。 |

2017年6月 | 《中华人民共和国网络安全法》正式施行 | 为保障网络安全,维护网络空间主权和国家安全、社会公共利益,保护公民、法人和其他组织的合法权益,促进经济社会信息化健康发展制定 |

数据来源:公开资料整理

目前我国密码体系仍然普遍使用RSA算法,中国的三大运营商及不少银行、国内很多企业和网站甚至完全采用国外密码体系和产品,这具有很大的安全隐患。目前我国密码技术体系基本形成,在某些领域上的研究深度达到了国际水平,如SM4分组密码算法、TCM密码芯片、PKI/CA等技术。国家密码局发布了完全自主设计的SM系列算法的相关标准与规范,2018年12月SM2/3/9密码算法纳入ISO/IEC国际标准,标志着我国密码算法国际标准体系已初步成型,全面采用国产通用加密算法的条件和时机日趋成熟。

《密码法》发布,关键信息基础设施保护是商用密码重点强调方向。1999年10月发布施行的《商用密码管理条例》是我国密码发展史上的一个里程碑,对于我国发展商用密码的意义重大。2019年10月26日,十三届全国人大常委会第十四次会议表决通过《密码法》,并于2020年1月1日起正式实施。此次《密码法》的颁布,将作为我国密码领域的综合性、基础性法律,推动密码在网络安全与信息化发展中发挥更大作用,更加深入、泛在地保障我国网络空间各个领域的权益。《密码法》规定使用商用密码进行保护的关键信息基础设施,其运营者应当使用商用密码进行保护,自行或者委托商用密码检测机构开展商用密码应用安全性评估,并对涉及国家安全、社会公共利益且具有加密保护功能的商用密码实施进口许可,密码将迎来国产机遇。短期密码法将在合规需求较为强的党政和关键信息基础设施行业率先展开应用,未来随着物联网行业的快速发展,加密将逐步在视频安防、工控、车联网等新兴行业。

密码行业历年发布的主要法律法规

颁布时间 | 发文单位 | 文件名 |

2020年1月1日 | 全国人大常委会 | 《中华人民共和国密码法》正式实施 |

2019年10月 | 全国人大常委会 | 《中华人民共和国密码法》颁布 |

2016年3月 | 国家密码管理局 | 《SM9标识密码算法》等2项密码行业标准公告 |

2015年4月 | 国家密码管理局 | 《密码模块安全检测要求》等5项密码行业标准公告 |

2014年2月 | 国家密码管理局 | 《IPSecVPN技术规范》等17项密码行业标准公告 |

2014年1月 | 国务院 | 《中华人民共和国保守国家秘密法实施条例》 |

2013年6月 | 国家密码管理局 | 《密码术语》 |

2012年11月 | 国家密码管理局 | 《SM2密码算法使用规范》等14项密码行业标准公告 |

2012年3月 | 国家密码管理局 | 《祖冲之序列密码算法》等6项密码行业标准公告 |

2010年12月 | 国家密码管理局 | 《SM3密码杂凑算法》 |

2010年12月 | 国家密码管理局 | 《SM2椭圆曲线公钥密码算法》 |

2010年4月 | 国家密码管理局 | 《智能IC卡及智能密码钥匙密码应用接口规范》 |

2010年4月 | 全国人大常委会 | 《中华人民共和国保守国家秘密法》 |

2009年10月 | 国家密码管理局 | 《电子认证服务密码管理办法》 |

2007年12月 | 国家密码管理局 | 《可信计算密码支撑平台功能与接口规范》 |

2005年12月 | 国家密码管理局 | 《商用密码产品生产管理规定》 |

2005年12月 | 国家密码管理局 | 《商用密码科研管理规定》 |

2005年12月 | 国家密码管理局 | 《商用密码产品销售管理规定》 |

2005年12月 | 国家保密局 | 《涉及国家秘密的信息系统分级保护管理办法》 |

2004年8月 | 全国人大常委会 | 《中华人民共和国电子签名法》 |

1999年10月 | 国务院 | 《商用密码管理条例》 |

1996年7月 | 中央办公厅 | 《关于发展商用密码和加强对商用密码管理工作的通知》 |

数据来源:公开资料整理

受政策影响,以政府机构和军工集团为主的单位,正不断加快PKI/PMI国密算法升级改造的步伐。加密算法国产替代环节,仅政府机构和军工集团领域的国产替代空间接近129亿元。未来考虑到芯片等硬件级别替换和银行金融领域渗透,整体国产替代市场空间有望超过200亿元。目前PKI体系建设在部委、省级有了较好的覆盖,而市场空间更大的市县级目前渗透率还较低,此次密码法将密码工作所需经费纳入县级以上政府财政预算后,预计PKI建设向市县级渗透的速度有望加快。

PKI国产算法替代空间测算

- | 数量 | 重点部门 | 国产算法升级改造项目金额(万) | 市场空间(亿元) | |

国家部委 | 64 | - | 900 | 1.92 | |

省级 | 31 | 10 | 250 | 7.75 | |

地市级 | 334 | 10 | 120 | 40.08 | |

区县级 | 2850 | 5 | 50 | 71.25 | |

- | 数量 | 国产算法升级改造项目金额(万) | 市场空间(亿元) | ||

主要军工集团 | 33 | 300 | 0.66 | ||

直属单位/专业化公司/科研院所 | 566 | 120 | 6.79 | ||

合计 | 128.5 | ||||

数据来源:公开资料整理

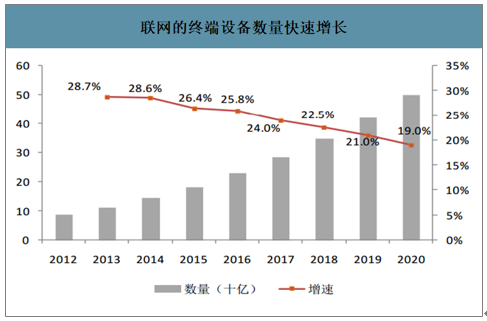

物联网联网设备数快速增长,密码是保护物联网安全的根基。视频监控、车联网、工控系统、智能家居接踵而至,联网终端数量将呈数量级增长,物联网设备的安全问题也被逐渐暴露出来。密码是构架物联网安全与信任体系的基础,通过正确合规的使用密码,能够系统有效地解决物联网网络安全架构所需的鉴别、访问控制、完整性、抗依赖性等全体系的平台安全,从底层构建可控的有效的安全的生态圈。

联网的终端设备数量快速增长

数据来源:公开资料整理

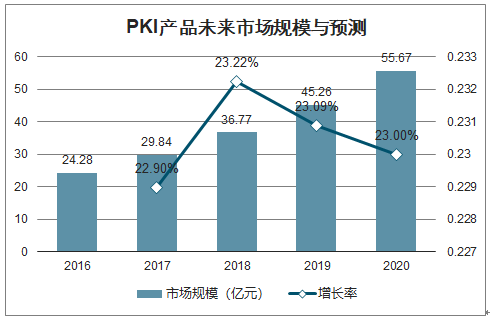

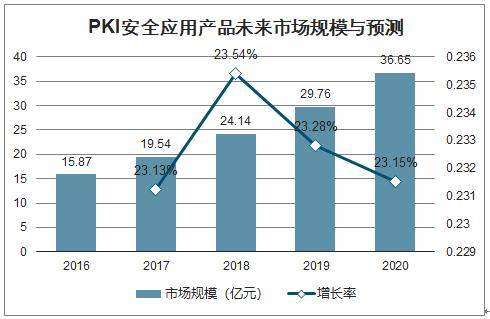

政策驱动和新应用泛在化等因素叠加,行业增长有望提速。智研咨询发布的《2020-2026年中国PKI行业市场投资及发展趋势分析报告》数据显示:2016年至2020年,我国PKI产品市场复合增长率为23.05%;至2020年,市场规模将达到55.67亿元。2016年至2020年,我国PKI安全应用产品市场复合增长率为23.27%;至2020年,市场规模将达到36.65亿元。在传统政府客户保持旺盛需求的基础上,在政策、自主可控、新应用泛在化等多重利好下,PKI行业有望打开更大的市场空间,行业增长有望提速。

PKI产品未来市场规模与预测

数据来源:公开资料整理

PKI安全应用产品未来市场规模与预测

数据来源:公开资料整理

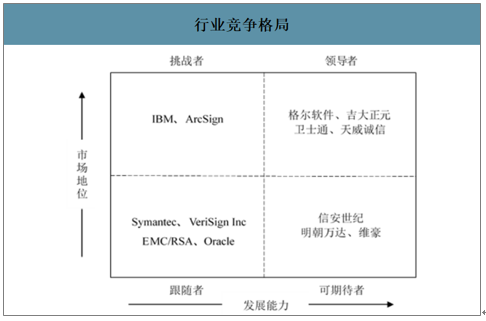

PKI行业准入门槛高,竞争格局稳定。信息安全行业分化程度高,细分行业较多,主要竞争集中在细分市场。PKI行业特性具有高客户粘性、高资质壁垒,使得行业格局不易打破,当前局势有望延续。在PKI细分领域中,格尔软件、吉大正元、卫士通、数字认证等几家公司处于第一梯队企业。

行业竞争格局

数据来源:公开资料整理

行业主要参与厂商

公司名称 | 主营业务及主要产品 | 2018营收(亿元) | 2018毛利率 | 2018净利率 | 2018前五大客户占比 |

格尔软件 | PKI基础设施产品、PKI安全应用产品及通用安全产品 | 3.09 | 59.55% | 23.31% | 25.46% |

卫士通 | 密码产品、通用网络安全产品、行业应用安全产品及安全集成与运营服务 | 19.31 | 35.01% | 6.45% | 40.54% |

数字认证 | 电子认证服务、安全集成及安全咨询与运维服务 | 6.68 | 58.62% | 12.95% | 32.47% |

吉大正元 | 电子认证产品、信息安全服务及安全集成 | 4 | 55.34% | 22.28% | 20.80% |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国PKI行业市场调查分析及投资发展潜力报告

《2022-2028年中国PKI行业市场调查分析及投资发展潜力报告》共十二章,包含PKI行业领先企业经营形势分析,2022-2028年PKI行业前景调研,2022-2028年PKI行业投资机会与风险等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)