在信息技术高速发展的今天,工业信息化过程中从研发制造到服务环节产生大量数据,工业数据模态多样、结构关联复杂,工业大数据融合了传统大数据、自动化数据、产业链上下游及跨界数据,工业大数据相较于其他领域的大数据应用更需要和其他新一代信息技术进行融合创新。随着大数据、云计算、物联网、边缘计算、人工智能等领域的技术突破与发展,工业大数据与这些新技术领域的联系更加紧密,物联网、边缘计算技术的发展将极大提高数据的获取能力,提升数据平台层数据质量;云计算与人工智能技术深入地融入数据分析体系,提升数据平台层多维度数据价值。新兴技术的融合创新不断地涌现并持续深入,使工业大数据的数据获取量更大,存储管理更便捷,分析产出更智能,实现最大化的商业价值。

工业数据具备更强的专业性及关联性,价值实现要求与难度均高于互联网大数据。工业大数据与互联网大数据之间存在明显区别。互联网大数据主要来自互联网中产生及传播的社会媒体数据,相对分散,且来自不同媒体与设备,而工业大数据来自不同环节不同设备的不同阶段,专业性及关联性都比较强。

工业大数据与互联网大数据对比

- | 互联网大数据 | 工业大数据 |

数据来源 | 互联网中产生以及传播的社会和媒体数据 | 传感器的采集以及控制器与维修过程中的日志及记录等 |

数据量要求 | 大量样本数 | 尽可能全面的使用样本,以覆盖工业过程中的各类变化条件 |

数据质量要求 | 较低 | 较高,需要对数据质量进行预判和修复 |

分析手段 | 不同特意考虑数据属性意义,一般通过统计分析挖掘样本中各个属性之间的相关性进行预测,或者借助人工智能算法从文本、图像、视频等非结构化数据中发掘潜在特征和价值 | 强调数据特征的物理关联,具有一定逻辑的流水线式数据流分析手段,强调跨学科技术的融合,包括数学物理、机器学习、控制、人工智能等 |

结果准确性要求 | 较低 | 较高 |

数据来源:公开资料整理

近年来,我国将智能制造作为两化融合的主攻方向,并出台了一系列“两化融合”“互联网与制造业融合”等综合性政策,随着大数据应用时代的到来,工业大数据作为“智能制造”和“工业互联网”的关键支撑及两化融合的重要基础逐渐受到重视。我国正在系统部署大数据发展工作,推动大数据技术在工业研发设计、生产制造、供应链协同管理、智能营销、智能化服务全生命周期各环节的应用,加快了信息化技术和工业的深度融合,创新实现新技术、新产品和新模式。国家政策在工业大数据的需求端和供给端均出台了相应的政策文件,全面指导我国工业大数据技术发展、产业应用及其标准化进程,并积极推动工业云、大数据等技术在工业领域的集成应用,探索建立工业大数据实验中心,建设工业大数据应用示范工程,增强制造业转型升级新动能。

中国工业大数据产业主要政策

颁布时间 | 颁布主体 | 政策名称 | 关键词 |

2017年 | 国务院 | 《关于深化“互联网+先进制造业”发展工业互联网的指导意见》 | 互联网+先进制造业 |

2018年 | 工业和信息化部 | 《工业互联网发展行动计划(2018-2020年)》 | 工业互联网 |

2018年 | 工业和信息化部 | 《推动企业上云实施指南(2018-2020年)》 | 企业上云 |

数据来源:公开资料整理

工业大数据产业主要集中在基础层、平台层、应用层三个层面。基础层:主要包括数据资源、技术组件与集成两部分。各技术组件帮助采集工业大数据的数据,并实现不同系统间数据交互功能。另外,工业大数据主要来源于三部分,分别是外部联网数据、生产经营相关业务联网数据及设备物联数据。平台层:主要包括数据处理、数据管理、工业应用软件三方面。工业大数据平台层从功能上来说是基于工业应用软件,建立主题数据库,完成原始数据清洗转换,海量数据的交互查询、批量计算、流式计算和机器学习等计算任务,同时提供数据可视化、统计分析和数据安全等服务。应用层:主要涵盖工业设计、生产、协同、服务、个性化定制、资源共享的工业产品全生命周期各环节,包括自动化设计数字化仿真优化、生产效率综合优化生产故障预测、设备联网与智能控制过程协同与透明化、产品智能化远程维修、全流程建模数据贯通、生产能力共享生产资料共享六方面。工业大数据应用层基于数据分析结果,形成优化决策建议或产生直接控制指令,从而对工业大数据系统产生影响,实现个性化定制、智能化生产、协同化组织和服务化制造等创新应用模式。

2019年中国工业大数据价值链分布情况

- | 上市企业数量(家) | 总营业收入(亿元) | 行业利润率(%) |

应用层 | 6 | 117.5 | 12.1% |

平台层 | 9 | 139.3 | 12.5% |

基础层 | 4 | 106 | 9.4% |

数据来源:公开资料整理

一、工业大数据行业市场规模分布

工业大数据是大数据中的一个重要细分领域,目前,我国工业正在进行全方位、多层次的数字化转型,工业大数据尚未形成明显的产业集聚区,工业大数据产业的资源分布也是基于大数据产业发展的,大数据产业园是集聚大数据产业资源的重要载体。当前,不仅八个国家级大数据综合试验区(贵州、京津冀、辽宁、内蒙古、上海、河南、重庆、珠三角)的大数据产业园/基地快速发展,与这些试验区其毗邻的区域,如安徽、湖北、四川、陕西、浙江、山东和江苏,也都加快落实“大数据产业园区/基地“建设,意图增强数字经济发展实力,加速产业转型升级。当前,工业大数据地域布局中,其中工业大数据上市企业较少,多分布在北京以及东部沿海地区。

随着智能制造步伐的加快,工业大数据集聚特征开始初显,其中珠三角、长三角地区和北京、山东等环渤海地区发展水平较高。环渤海地区主要以锻压机械、数控车床、高速龙门铣床、龙门加工中心生产为主,长三角地区以磨床、电机加工机床、板材加工机床、工具和机床功能部件生产为主,珠三角地区主要布局数控车床、数控系统、功能部件制造,东北加工数控车床、加工中心、重型机床、锻压设备及量刃具居多,西北主要生产齿轮磨床、数控车床和加工中心、工具和功能部件,中部重点生产重型机床、数控系统,西南以小型机床、齿轮加工机床、专用生产线及工具生产为主。

2019年中国工业大数据产业规模分布图

地区 | 规模(万元) | 占比 |

广东 | 11.6 | 7.90% |

北京 | 10.7 | 7.31% |

上海 | 9.2 | 6.27% |

浙江 | 7.9 | 5.37% |

江苏 | 7.6 | 5.18% |

湖北 | 7.2 | 4.89% |

湖南 | 7.1 | 4.80% |

山东 | 6.9 | 4.71% |

河北 | 6.9 | 4.68% |

天津 | 5.6 | 3.81% |

安徽 | 5.3 | 3.63% |

四川 | 5.2 | 3.53% |

福建 | 5.1 | 3.45% |

河南 | 5 | 3.39% |

广西 | 4.9 | 3.35% |

重庆 | 4.5 | 3.04% |

辽宁 | 4.3 | 2.91% |

黑龙江 | 4 | 2.74% |

陕西 | 3.5 | 2.41% |

贵州 | 3.4 | 2.31% |

吉林 | 3 | 2.06% |

山西 | 3 | 2.04% |

江西 | 2.5 | 1.70% |

内蒙古 | 2.4 | 1.60% |

宁夏 | 2 | 1.33% |

甘肃 | 1.9 | 1.32% |

海南 | 1.5 | 1.04% |

新疆 | 1.3 | 0.90% |

云南 | 1.3 | 0.86% |

青海 | 1.1 | 0.74% |

西藏 | 1.1 | 0.73% |

数据来源:公开资料整理

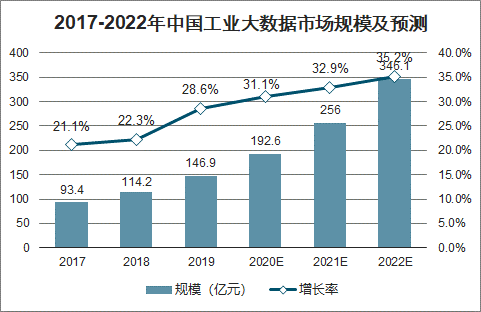

中国工业大数据市场受宏观政策环境、技术进步与升级、智能应用普及渗透等众多利好因素的影响,2019年整体规模达到146.9亿元,同比增长28.6%,预计未来三年中国工业大数据市场规模将保持30%以上的增长速度持续增长,到2022年将达到346.1亿元,工业大数据将持续促进传统制造产业转型升级,助力工业智能化发展。

2017-2022年中国工业大数据市场规模及预测

数据来源:公开资料整理

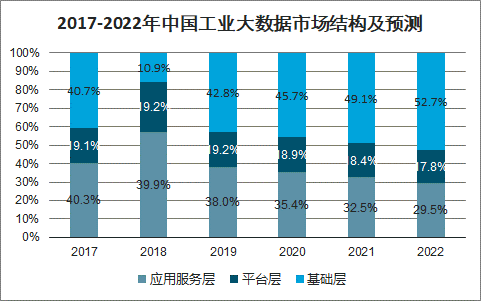

随着各项大数据相关技术不断趋于成熟的发展,以及国外先进的解决方案的不断引进,大数据技术在传统工业领域的融合应用持续深化,工业大数据应用端的市场需求会持续扩大。工业大数据自身基础设施建设以及同其他产业平台的融合将更加完善,创新性的优化改进现有生产线和产品全生命周期的管理,探索符合自身发展的升级之路。

2017-2022年中国工业大数据市场结构及预测

数据来源:公开资料整理

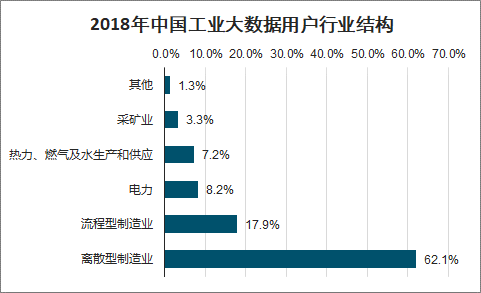

在工业大数据用户行业结构中,离散型制造业企业由于设备和零部件数量多,零部件变更困难,设备故障检测过程繁琐等因素对大数据需求较高,占比达到62.1%。大数据技术可以为企业实现生产流程优化和故障诊断处理,从而达到企业内部生产效率提升。

2018年中国工业大数据用户行业结构

数据来源:公开资料整理

二、工业大数据行业投融资情况

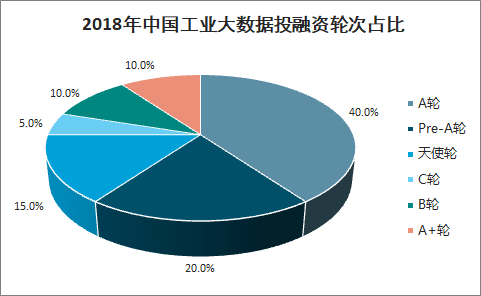

智研咨询发布的《2020-2026年中国工业大数据行业运营模式分析及未来前景展望报告》数据显示:2018年工业大数据投资事件以A轮和Pre-A轮为主,自2019年以来,从融资轮次上来看,我国工业大数据企业投融资情况整体表现仍较多的集中在前期,但对比2018年,B轮及之后的轮次稍有丰富。2019年国内融资轮次在B轮以内(不含B轮)的融资次数占总次数的60.8%,其中,Pre-A轮的融资次数为最多。

2018年中国工业大数据投融资轮次占比

数据来源:公开资料整理

2019年中国工业大数据投融资轮次占比

数据来源:公开资料整理

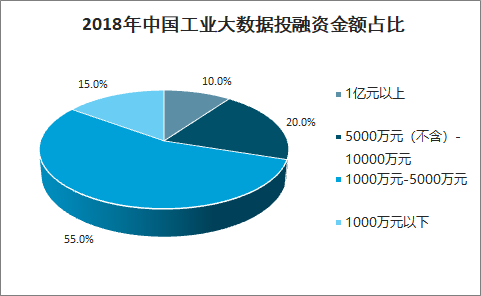

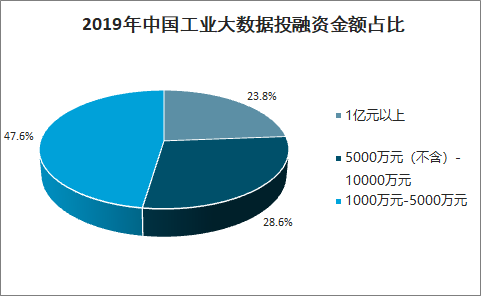

2018年工业大数据领域投融资金额以1000万元-5000万元居多占据总体的55%。2019年,我国工业大数据投融资案例金额来看,全年的融资金额普遍偏小,但相较去上一年,大额投资事件的比例正在回升,未有1000万元以下投融资事件发生,2019年,1000万元-5000万元规模的投融资次数占总次数的47.6%,1亿元以下规模的投融资次数占总次数的71.4%,融资两次的企业融资次数占总次数的4.2%。

2018年中国工业大数据投融资金额占比

数据来源:公开资料整理

2019年中国工业大数据投融资金额占比

数据来源:公开资料整理

三、工业大数据行业发展前景

1.工业大数据成新工业革命的基础动力

互联网技术全面深入发展,极大促进了人与人互联、机器和机器互联、人和机器互联的程度,随着5G、量子通信等新一代通信技术发展,世界将加速进入一个完全互联互通的状态。工业互联网也将随着机器的数字化、工业网络泛在化、云计算能力的提高而取得长足进步,海量工业大数据的产生将是必然结果,而基于工业大数据的创新是新工业革命的主要推动力。

2.工业大数据提升制造智能化水平、推动工业升级

大数据是提升产品质量、生产效率、降低能耗、转变高耗能、低效率、劳动密集、粗放型生产方式,提升制造智能化水平的必要手段。随着智能工厂的推广,广泛深入的数字化是智能工厂的基础。工业大数据能够为智能工厂建立从经营到生产系统贯通融合的数据流,提升企业整体生产效率,提升制造化水平、推动工业升级。

3.工业大数据将支持工业互联网发展

工业大数据是制造业实现从要素驱动向创新驱动转型的关键要素和重要手段。大数据可以帮助企业更全面、深入、几时了解市场用户和竞争态势的变化,以推出更有竞争力的产品和服务。此外,大数据也是实现更有企业从制造向服务转型的关键支撑技术。

4.工业大数据将推动制造业转型升级

《中国制造2025》规划中明确提到,工业大数据是我国制造业转型升级的重要战略资源。目前,我国工业大数据已成为国际产业竞争和国家工业安全的基础要素相关技术与应用必将成为我国工业“由跟跑、并跑到领跑”、“弯道取直”、“跨域发展”的关键支撑。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)