特钢,又称为特种钢或特殊钢,是指由于成分、结构、生产工艺特殊而具有特殊物理、化学性能或者特殊用途的钢铁产品,属于传统钢铁产业的一个分支,与普钢相对应,但两者的用途有较大差别。在普钢的下游需求中,基础设施建设和房地产两者合计占比超半数,而特钢产品主要用于汽车、机械制造、石化和航天军工等。

一、现状

全球特钢生产国主要包括瑞典、日本、美国、德国、法国、意大利、西班牙、韩国等,这些国家占据全球特钢约70%产量以及约90%的贸易量。其中,瑞典是世界上特钢占比最高的国家,以高度专业化生产闻名于全球。而我国的特钢产业最初是为国防军工、航空航天配套而建的,近十几年来随着汽车、航天、机械制造等产业的发展,特钢行业得到极速的发展。

特殊钢是在冶炼过程中加入了较多的合金元素及采取特殊的生产、加工工艺,特钢的化学成分、组织结构以及机械性能均优于一般钢铁。其晶粒的复杂性高过一般钢铁,从而具有较广的应用领域,尤其是在汽车、机械、化工、船舶、铁路、航空航天、国防军工等对钢材质量要求较高的领域。未来随着航空航天、国防军工的发展,以及诸多新兴产业的大发展,特钢的应用领域将持续扩展,需求量也将快速增长。

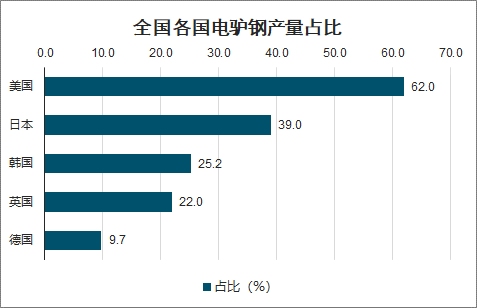

全国各国电驴钢产量占比

数据来源:公开资料整理

我国特钢产业最初是为国防军工、航空航天配套而建的。近十几年来随着汽车工业的壮大、机械行业向高精尖设备发展转型,特钢产量快速增长,应用领域不断扩大,品种也日渐齐全和多样化。我国汽车、机械制造、电力、石油化工等领域在我国优特钢消费结构中各占40%、20%、6%、5%,是目前特钢产品最主要的需求领域。

中国特钢主要应用领域需求占比

数据来源:公开资料整理

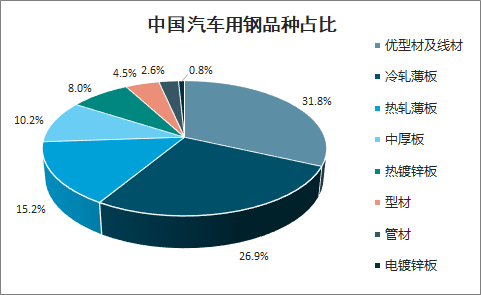

汽车工业是我国特钢重要的应用领域。在汽车用钢的品种构成中,优型材及线材的使用(齿轮钢、轴承钢、弹簧钢等特殊钢)占到31.80%,主要包括合金结构钢、碳素结构钢、弹簧钢、易切钢、冷镦钢、耐热钢等。日本特钢国内消费的60%来自汽车工业,汽车工业与特钢产业的年增长速度基本相近。

中国汽车用钢品种占比

数据来源:公开资料整理

钢材是汽车制造的主要原料,占汽车全部原材料的72%-88%。根据统计数据显示,汽车用特殊钢占特殊钢总产量的40%,是特殊钢的第一大应用领域,广泛应用于汽车关键零部件如发动机、变速箱、各类轴杆等。汽车用特殊钢主要包括优碳钢、合金结构钢、弹簧钢、齿轮钢、易切钢、冷镦钢和耐热钢等类。

二、竞争格局

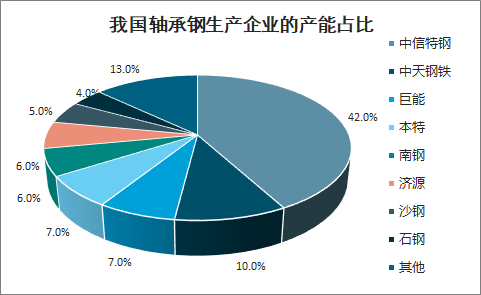

我国特钢行业目前处在产能集中度提升的过程,行业竞争格局趋优。以中信特钢为代表的龙头企业正通过兼并重组提高自身在特钢市场的话语权。

我国轴承钢生产企业的产能占比

数据来源:公开资料整理

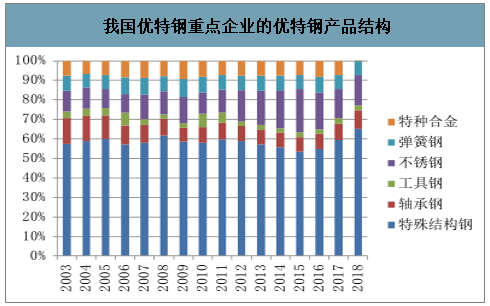

过去我国的特钢消费主要以结构钢为主,产品结构 的 优化空间仍较大。2018 年我国的特殊质量钢和不锈钢产量合计为 4062 万吨,其中结构钢(含齿轮钢)、轴承钢、弹簧钢、工具钢、不锈钢和特种合金分别占 65.23%、9.29%、7.11%、2.70%、15.57%和 0.11%。2018 年日本结构钢、工具钢和特殊用途钢(含轴承钢、弹簧钢、不锈钢、高抗拉强度钢等)占比分别为 46.7%、2.2%和 51.1%。

我国优特钢重点企业的优特钢产品结构

数据来源:公开资料整理

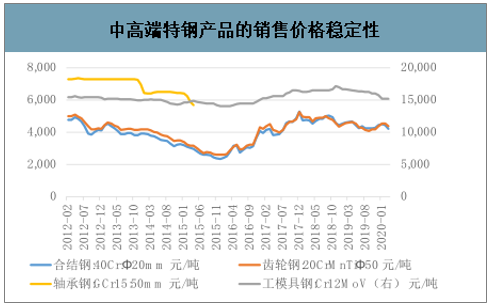

中高端特钢产品的销售价格稳定性

数据来源:公开资料整理

三、进出口情况

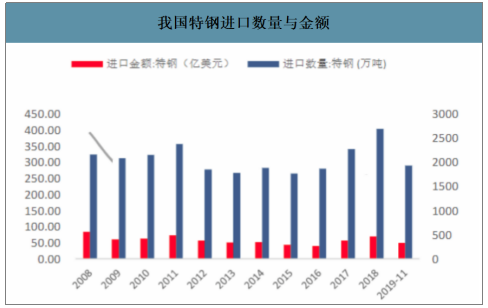

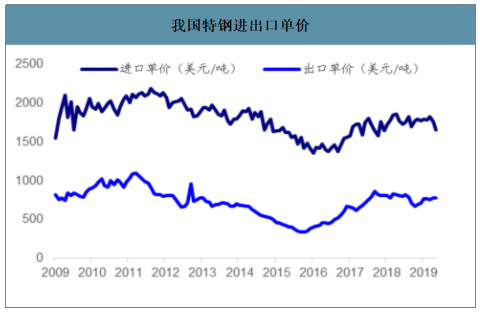

智研咨询发布的《2020-2026年中国特钢行业产销情况及投资趋势分析报告》数据显示:受益于政策端支持,特钢行业向高端发展迎来更大机遇。需求提升,进口下滑,特钢进口替代趋势明确。但我国高端品种进口依赖度依旧很高。从进出口单价来看,2019年我国进口产品平均价格约为出口产品均价的一倍,体现我国依旧是出口中低端产品、进口高端产品为主的格局,也体现了我国特钢在产品结构上的不足。

我国特钢进口数量与金额

数据来源:公开资料整理

我国特钢进出口单价

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国特钢行业市场调查研究及投资策略研究报告

《2026-2032年中国特钢行业市场调查研究及投资策略研究报告》共十三章,包含特钢重点企业竞争力分析,中国特钢营销战略分析,2026-2032年我国特钢行业发展趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国特钢行业全景速览:低碳发展将成为核心战略导向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国特钢行业发展格局及重点企业分析:特钢企业营收增势稳定,行业集中度有待提升 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)