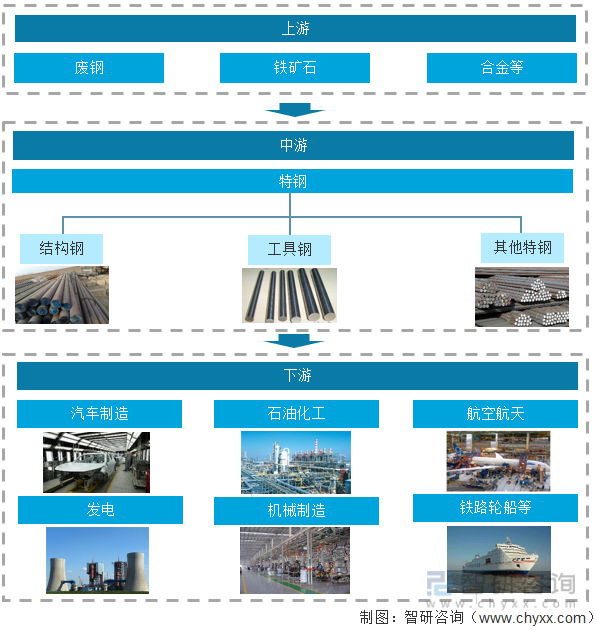

一、产业链

特钢,即特殊钢,是机械、汽车、军工、化工、家电、船舶、交通、铁路以及新兴产业等国民经济大部分行业用钢最主要的钢类。特钢是衡量一个国家能否成为钢铁强国的重要标志。

特钢产业链上游是指废钢、铁矿石、合金等生产原材料,中游是指特钢制造,包括结构钢、工具钢、其他特钢制造,下游应用主要包括汽车制造、石油化工、航空航天、发电、机械制造、铁路轮船等领域。

特钢产业链

资料来源:智研咨询整理

一、上游行业分析

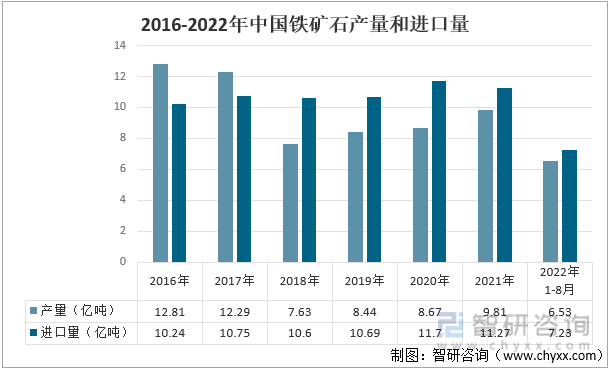

铁矿石是特钢主要的原材料,因此受该市场的影响较大。2016-2018年中国铁矿石产量逐渐减少,但在2019年我国铁矿石产量出现回升,到2021年中国铁矿石产量达到9.81亿吨,较2020年上升了13.15个百分点。2022年中国铁矿石产量为6.53亿吨,较2021年同比减少了0.4%,

中国作为世界上最大的铁矿石需求国,自身的铁矿石储量虽然不低,但是品位较低,对进口的依赖程度较高。据统计,从2018-2021年中国铁矿石进口量超过产量,2020年受新基建投资增加提振需求,钢铁行业需求量增加,带动铁矿石需求量的增加,进口量达到了11.7亿吨。2021年中国铁矿石进口量为11.27亿吨,较2020年下降了3.9个百分点。2022年1-8月中国铁矿石进口量为7.23亿吨,同比下降3%。

2016-2022年中国铁矿石产量和进口量

资料来源:兰格钢铁、中国海关总署、智研咨询整理

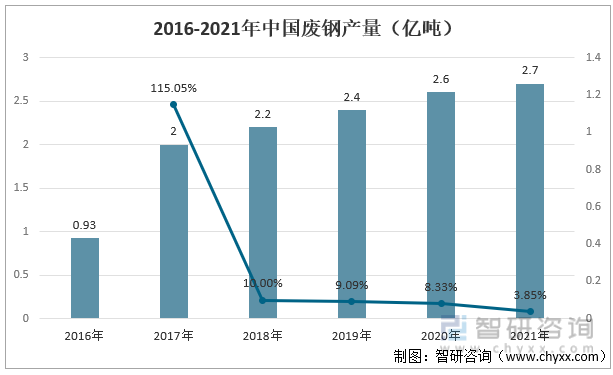

废钢主要用于长流程转炉中的炼钢添加料或短流程电炉的炼钢主料。利用废钢作原料直接投入炼钢炉进行冶炼,可以省去采矿、选矿、炼焦、炼铁等过程,显然可以节省大量自然资源和能源。由于用铁矿石炼钢成本较大和铁矿石品位的不断下降,我国对废钢的需求量越来越大。从2016年到2021年中国废钢产量一直处于稳步上升的状态,在2021年废钢产量达到2.7亿吨,较2020年上升了3.85个百分点。

2016-2021年中国废钢产量(亿吨)

资料来源:中国废钢协会、智研咨询整理

相关报告:智研咨询发布的《中国特钢行业市场调查研究及投资策略研究报告》

三、中游行业分析

1、产量

钢铁分为普钢和特钢,其中特钢是衡量一个国家能否成为钢铁强国的重要标志。中国制造业的增长为国内特殊钢发展提供了空间,制造行业的持续快速发展,特别是机械、汽车、机电、造船等行业,对优特钢的需求强劲,成为支撑优特钢市场的直接动力。

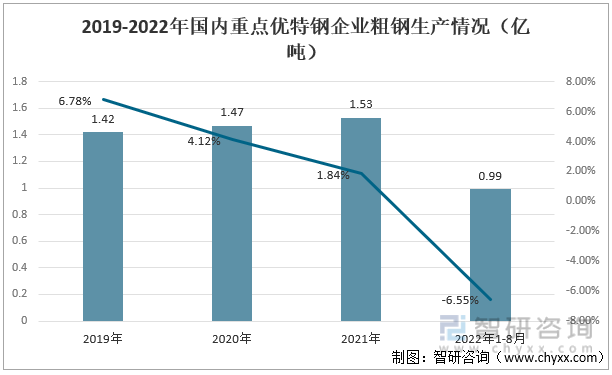

粗钢,是用生铁或废钢等含铁原料,经过加工制造而成,其产品广泛应用于工业、农业、建筑业等国民经济各部门。近年来国内重点特优钢企业粗钢生产量稳步增长,2022年1-8月其粗钢生产量为0.99亿吨,较2021年同期下降了6.55%。

2019-2022年国内重点优特钢企业粗钢生产情况(亿吨)

资料来源:兰格钢铁、智研咨询整理

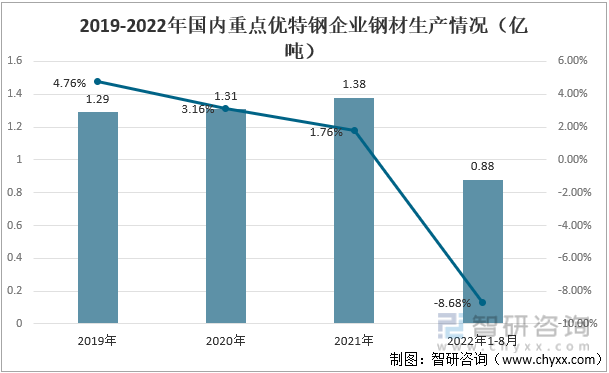

据统计,2019-2021年国内重点特优钢企业钢材产量逐步上升, 2021年其钢材生产量为1.38万吨,2022年1-8月其钢材生产量为0.88亿吨,较2021年同期下降了8.68%,这主要受到疫情冲击的影响,汽车产销量下滑,汽车行业的钢材需求量受到抑制。

2019-2022年国内重点特优钢企业钢材生产情况(亿吨)

资料来源:兰格钢铁、智研咨询整理

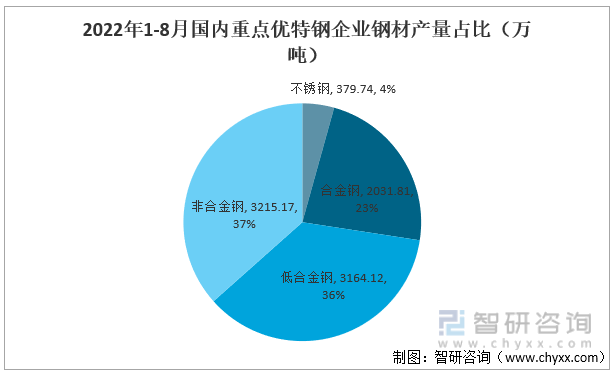

根据兰格钢铁资料,目前国内重点特优钢企业钢材以非合金钢为主,占比为37%,其次是低合金钢,占比为36%,产量分别为3215.17万吨、3164.12万吨。

2022年1-8月国内重点特优钢企业钢材产量占比(万吨)

资料来源:兰格钢铁、智研咨询整理

2、行业格局

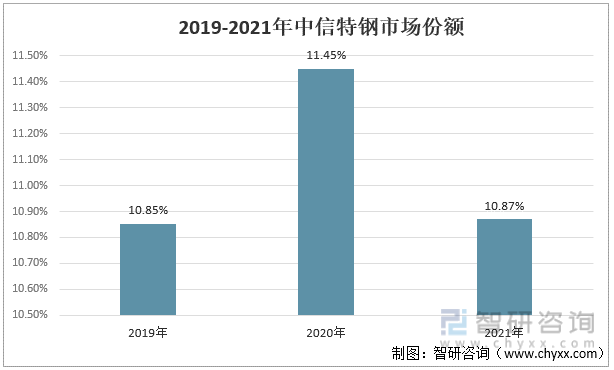

随着中国特钢行业的不断发展,中信特钢是特钢行业占比较大的企业,据统计,2019-2021年,中信特钢市场格局均达到了10%以上。

2019-2021年中信特钢市场份额

资料来源:智研咨询整理

中信特钢是全球领先的专业化特殊钢材料制造企业,其工艺技术和装备具备世界先进水平,拥有合金钢棒材、特种中厚板材、特种无缝钢管、特冶锻造、合金钢线材、合金钢大圆坯六大产品群以及调质材、银亮材、汽车零部件等深加工产品系列,品种规格配套齐全、品质卓越并具有明显市场竞争优势。

从2018-2021年中信特钢总营业收入处于上升状态,2021年总营业收入为973.32亿元,较2020年上升了27.58%,2022年上半年总营业收入为518.22亿元,较上年同期上升了5.57%。

2017-2022年中信特钢总营业收入(亿元)

资料来源:公司年报、智研咨询整理

2022上半年中信特钢产品分为合金钢棒材、合金钢线材、特种钢板、特种无缝钢管、其他业务。其中占比最大的是合金棒材,营业收入为239.09亿元,占总营业收入的46%,其次是合金钢线材,营业收入为89.81亿元,占总营业收入为17%。

2022上半年中信特钢分产品占比情况(亿元)

资料来源:公司年报、智研咨询整理

四、下游行业分析

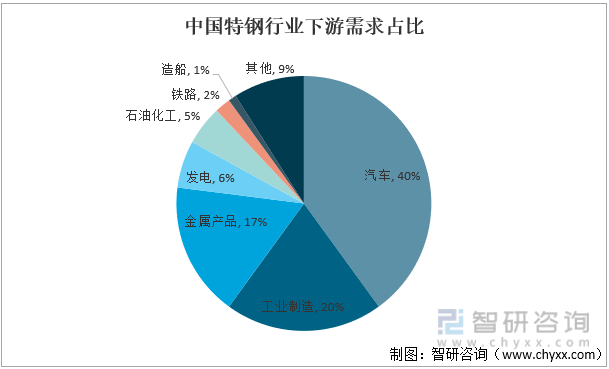

特殊钢是机械、汽车、军工、化工、家电、船舶、交通、铁路以及新兴产业等国民经济大部分行业用钢最主要的钢类。中国特钢行业承担着国防军工、高新技术产业以及机械、汽车等关键产业所需的特殊钢材品种。目前中国特钢行业下游需求量占比最大的是汽车行业,占比达到了40%,其次是工业制造,占比达到了20%。

中国特钢行业下游需求占比

资料来源:公开资料整理

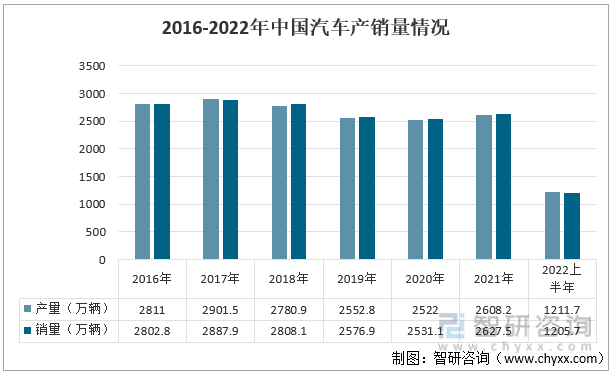

我国汽车行业钢材消费量与汽车产量密切相关。汽车是最重要的现代化交通工具,也是数量最多、最普及﹑活动范围最广泛、运输量最大的交通工具。近年来我国城市公共交通的完善、高铁线路网的扩散、城市限行等影响从而造成了汽车销量低迷的状态,汽车行业面临较大压力,产量也有所下降。 2021年受新能源汽车产销火爆的影响,汽车的产销量有所回升。2022年上半年中国汽车产量为1211.7万辆,销量为1205.7万辆,同比下降3.7%和6.6%。汽车产业受疫情影响低迷运行,对特钢明显需求减少。

2016-2022年中国汽车产销量情况

资料来源:中国汽车工业协会、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国特钢行业市场调查研究及投资策略研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国特钢行业市场调查研究及投资策略研究报告

《2026-2032年中国特钢行业市场调查研究及投资策略研究报告》共十三章,包含特钢重点企业竞争力分析,中国特钢营销战略分析,2026-2032年我国特钢行业发展趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国特钢行业全景速览:低碳发展将成为核心战略导向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国特钢行业发展格局及重点企业分析:特钢企业营收增势稳定,行业集中度有待提升 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)