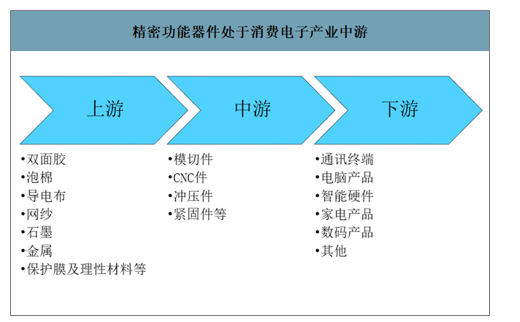

精密功能件行业位于消费电子产业中游,上游是各类金属材料及各种型号的双面胶、泡棉、热熔胶、导电布、网纱、石墨、保护膜及离型材料等,种类繁多、市场供应充足,基本属于竞争性行业。下游为消费电子终端,由于终端客户主要从事产品设计和销售,将制造外包,因此直接客户是模组和组装厂,最终客户为终端厂商,但供货资格需得到终端厂认证。

精密功能器件处于消费电子产业中游

数据来源:公开资料整理

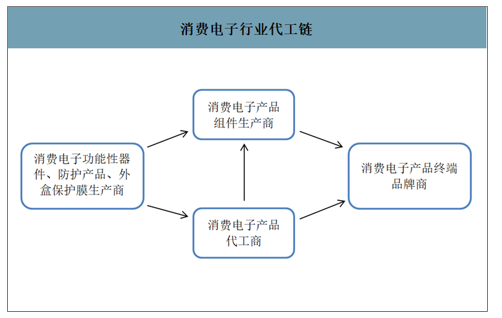

消费电子行业代工链

数据来源:公开资料整理

全球精密结构件企业数量多达上千家,但能够提供高精密结构件并进入大客户体系的企业有限。结构件主要企业包括鸿海精密、捷普、比亚迪电子、长盈精密、安洁科技、劲胜智能、赫比国际、米亚精密、胜利精密、精研科技、科森科技、捷荣技术等。功能件主要企业包括千代达、飞比达、正美集团、威博精密、千洪电子、飞荣达、恒铭达、智动力、富诚达等。

精密功能结构件行业主要企业一览

分类 | 企业 | 业务范围 |

结构件 | 鸿海精密 | 全球3C代工龙头 |

可成 | 台湾镁合金压铸厂商,专精3C产品结构件 | |

捷普 | 美国EMS厂商,主要客户包括HP、苹果等 | |

比亚迪电子 | 手机零部件、手机及PC组装、汽车智能系统等。 | |

长盈精密 | 手机金属外观件、屏蔽件、封装支架等,苹果供应商 | |

安洁科技 | 苹果重要模切供应商 | |

劲胜智能 | 精密结构件,客户华为、OPPO和三星等。 | |

赫比国际 | 精密塑胶模具及整机制造。苹果重要模切供应商。 | |

米亚精密 | 主要服务于智能手机,智能手表,智能家居设备和汽车行业。目前公司的主要客户是苹果和特斯拉等。 | |

胜利精密 | 精密结构模组广泛应用于手机智能终端上。 | |

精研科技 | 主要生产MIM小件 | |

科森科技 | 精密金属结构小件,客户包括苹果、索尼和联想等。 | |

捷荣技术 | 主要从事消费电子精密模具和精密结构件业务 | |

功能件 | 千代达 | 封闭件、绝缘件、缓冲件、双面胶等, |

飞比达 | 双面胶、泡棉、保护膜等,应用于手机、笔记本电脑等。 | |

正美集团 | 保护膜和模切产品等,应用于手机和电脑等。 | |

莱尔德集团 | 电磁屏蔽材料、导热界面材料和无线天线,苹果重要模切供应商。 | |

新纶科技 | 防护保洁、粘贴固定、屏蔽类功能性器件。(千洪电子) | |

飞荣达 | 电磁屏蔽及导热器件he解决方案。 | |

恒铭达 | 消费电子功能性器件。苹果核心供应商。 | |

智动力 | 消费电子功能性器件。 | |

奋达科技 | 精密金属结构件.(富达城) | |

领益智造 | 模切、冲压、CNC、紧固件等,应用于消费电子. |

数据来源:公开资料整理

功能件为手机、平板、笔记本等消费电子产品实现粘贴、固定、屏蔽、绝缘、缓冲、散热、防尘等功能。产品包括单双面胶、电磁屏蔽器件、导热器件、保护膜、防尘网、绝缘片、标识产品、紧固件和功能按键等。生产工艺包括模切、CNC和冲压等。

精密功能器件说明

类别 | 说明 |

单双面胶 | 由基材和粘结剂两部分组成,在通讯设备、计算机、手机、汽车电子等产品中主要实现紧固作用,同时根据应用场景的需要或具有粘接、减震和防水等功能。早期单双面胶主要是用来替代传统的金属螺丝起到紧固作用,主要基材为PET,粘着力较弱,功能单一。随着下游行业的发展(比如消费电子产品性能越来越强,越来越轻薄化等)及各种新材料的不断推出,单双面胶向超薄或超厚、粘着力强,防水,减震等多方向发展。 |

电磁屏蔽器件 | 电子设备工作时,既不希望被外界电磁波干扰,又不希望自身辐射出电磁波干扰外界设备,以及对人体的辐射危害,所以需要阻断电磁波的传播路径,这就是电磁屏蔽。这同样适用于同一主板上不同电路单元(速度不一样)之间的相互隔离。电磁屏蔽体对电磁的衰减主要是基于电磁波的反射和电磁波的吸收。电子设备主要通过结构本体和屏蔽衬垫实现屏蔽功能。结构本体通常是有一定厚度的箱体,由钢板、铝板、铜板或金属镀层、导电涂层制成。屏蔽衬垫是一种具有导电性的器件材料,解决箱体缝隙处的电磁屏蔽,由金属、塑料、硅胶和布料等材料通过冲压、成型和热处理等工艺方法加工而成。除此之外,针对有导体的产品,采用磁环/磁珠等元件进行屏蔽;对于通风孔位置,根据截止波导原理设计的截止波导通风板(蜂窝板),既解决了设备的散热通风问题,又具有高效的电磁屏蔽效能。目前,广泛应用的电磁屏蔽器件主要有导电塑料器件、导电硅胶、金属屏蔽器件、导电布衬垫、吸波器件等。 |

导热器件 | 电子产品的性能越来越强大,而集成程度和组装密度不断提高,导致其工作功耗和发热量的急剧增大,这意味着能否有效散热变得比以往更为重要,这一趋势为导热材料的发展提供了机会。在热力学中,散热就是热量传递,而热量的传递方式主要有三种:热传导,热对流和热辐射。根据热的传递方式,散热系统可以由风扇、散热片(如石墨片、金属散热片等)和导热界面器件组成。其工作原理以普通的CPU风冷散热器为例,CPU散热片通过导热界面器件与CPU表面接触,CPU表面的热量传递给CPU散热片,散热风扇产生气流将CPU散热片表面的热量带走。导热界面器件功能是填充发热元件与散热元件之间的空气间隙,提高导热效率,通常用于通讯设备、计算机和外设、功率变换设备、存储模块、芯片级封装等领域。未采用导热界面器件时,因为发热元件与散热元件表面的微观不平度,使两者之间的有效接触面积,大部分被空气隔开,不能有效散热,影响产品的工作稳定性及使用寿命。采用导热界面器件能实现热的有效传递,提高电子产品的工作稳定性及使用寿命。 |

保护膜 | 是一种塑料薄膜,用途非常广泛,在计算机、手机、汽车电子等产品中主要起防尘、防刮、防爆、防眩等保护作用。随着智能手机、平板电脑等消费电子产品的普及,对保护膜的透光率、表面硬度、耐指纹等性能要求越来越高。 |

防尘网 | 主要用于通讯设备、计算机、手机等产品散热通风口、喇叭口的阻隔,防止外界灰尘进入设备内部,从而保持内部的清洁,使设备发生故障的概率减小,增加使用寿命。随着计算机、智能手机等电子产品的不断更新,防尘网种类也越来越丰富,目前主要有不织布、复纱网、过滤网、不锈钢网、尼龙网等类型的防尘网。 |

绝缘片 | 在计算机、手机、汽车电子等产品中主要用于隔离带电体,保护人体免受电击或防止低电压/电流带电元器件受高电压/电流元器件的影响。最早使用的绝缘材料为棉布、丝绸、云母、橡胶等天然制品。随着科学技术的发展,各种人工合成的绝缘材料层出不穷,种类繁多,绝缘、耐热、阻燃等性能不断增强。目前广泛使用的绝缘材料包括:合成橡胶绝缘材料、PET绝缘材料、PP绝缘材料、PC绝缘材料、PVC绝缘材料、陶瓷绝缘材料等。 |

标识产品 | 在通讯设备、计算机、手机、汽车电子等产品中主要用于标示产品名称、性能等相关信息。随着新材料、新技术的不断发展,各种具有防氧化、防水、防紫外线、耐高温等性能的材料和技术不断应用到标识产品中。 |

紧固件 | 是作紧固连接用且应用极为广泛的一类机械零件,主要包括螺栓、螺母、螺柱、垫圈等。 |

功能按键 | 是指通过物理按钮的形式达到特定功能的器件,如音量键、开关键、SIM卡托、指纹环/指纹识别按键等。 |

数据来源:公开资料整理

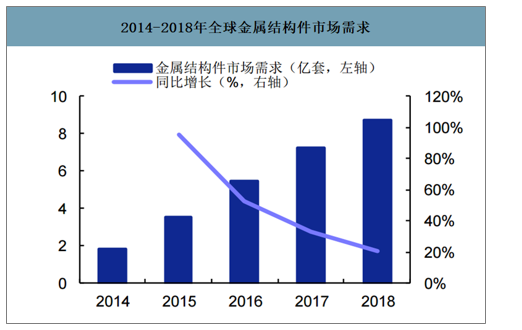

消费电子轻薄化、高集成是主要趋势,精密结构件需要配套升级。精密结构件关键材料包括塑胶、金属、陶瓷、玻璃等,考虑到各种结构件材质的性能、成本因素,会呈现多种材质共存的发展格局。

塑胶:成本低、可塑性强、容易着色,缺点是散热不好、机身强度低、硬度较低等。2013~2014年市场主要以塑胶材料为主,此后金属材料运用,目前主要用在低端机。

金属:易于散热、抗压性较强、机械强度高、耐磨性好,缺点是加工工艺更加复杂,生产成本更高,另外金属机壳会干扰无线信号。2015年前后,以苹果手机为代表引领风尚,金属结构件提升。智能手机金属结构件渗透率从2014年14%提高至2018年54.1%,需求从1.82亿套增长至2018年的8.71亿套。

陶瓷:相比金属、塑料等材质,不会屏蔽信号。但是制备难度过高、成本昂贵、良品率低,目前应用较少。

玻璃:相比金属材料会屏蔽和吸收信号,玻璃材质完全可以正常的接收和放射信号,在未来的5G场景中可行性更高,但成本较高,目前应用于高端机型的外壳件中。

2014-2018年全球金属结构件市场需求

数据来源:公开资料整理

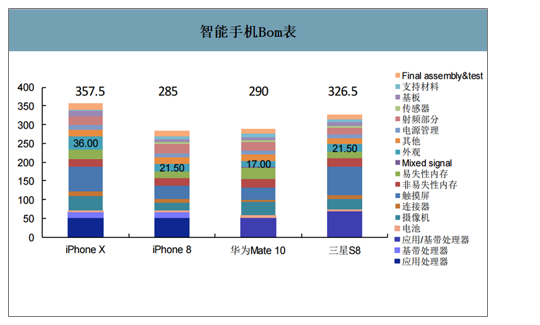

结构件占手机硬件总成本的10%~15%左右。由于需要配合内部天线设计和盖板背板玻璃,未来金属中框的价值量有望提升。金属中框配合天线设计需要采用分段设计和挖槽工艺,对生产要求更高。手机bom总成本约为300美金左右,其中外观件成本(Non-electronics)为17-36美元不等,考虑到其他结构件,单部手机中,结构件平均成本约为35美元,按照30%左右的高端机型渗透,14亿部手机的年均出货量,总市场空间超过100亿美元。

智能手机Bom表

数据来源:公开资料整理

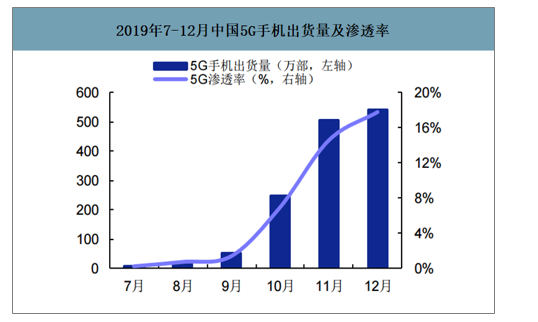

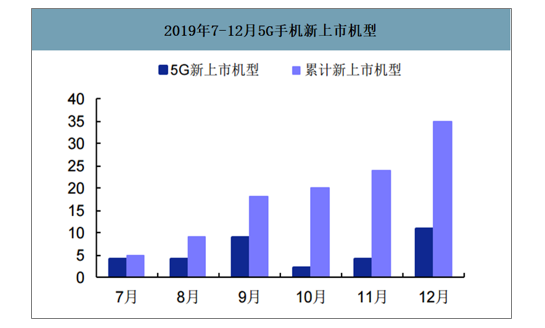

智研咨询发布的《2020-2026年中国精密结构件行业市场发展潜力及投资策略研究报告》数据显示:2019年全年中国5G智能手机出货量为1377万台,占智能手机市场总体出货量3.89亿部的3.54%,全年新上市5G机型35款。5G智能手机销量持续高增长,渗透迅猛。截至2019年12月末,5G手机的渗透率已经达到17.78%。目前各主流手机厂商均已发布智能手机,苹果则将会在2020年发布多款5G手机。随着更多的5G手机机型出现,5G手机渗透率将持续攀升,带动智能手机出货量回暖。

2019年7-12月中国5G手机出货量及渗透率

数据来源:公开资料整理

2019年7-12月5G手机新上市机型

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国精密结构件行业发展战略规划及投资方向研究报告

《2026-2032年中国精密结构件行业发展战略规划及投资方向研究报告》共八章,包含精密结构件产业市场分析,精密结构件国内重点生产厂家分析,2026-2032年精密结构件产业发展趋势及投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国精密结构件行业产品特点、产业链图谱、发展现状及行业项目动态分析:折叠屏手机出货量增长,带动精密结构件发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国精密结构件行业重点企业对比分析:瑞玛精密vs机器人[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)