根据国六标准,燃气车辆在2019年7月1日和 2021年1月1日将分别达到国6a 和国6b 的排放标准;到 2020 年7月1 日,所有城市车辆(公交、邮政、环卫等)将需要达到国 6a 的标准;2021 年7 月1 日,所有重型柴油车均需要达到国六 6a 的标准;到2023 年7月 1 日,所有重型柴油车均需要达到国6b的标准。

重型柴油车国六排放标准实施时间情况

标准阶段 | 车辆类型 | 实施时间 |

6a | 燃气车辆 | 2019 年 7 月 1 日 |

城市车辆 | 2020 年 7 月 1 日 | |

所有车辆 | 2021 年 7 月 1 日 | |

6b | 燃气车辆 | 2021 年 1 月 1 日 |

所有车辆 | 2023 年 7 月 1 日 |

数据来源:公开资料整理

在国六标准实施的全国时间点基础上,部分地区已经开始提前实施重型柴油车的国六排放标准。其中北京地区排放标准实施较为严格,2020 年 1 月 1 日即全部柴油车需要达到国六 b 标准。其余包括陕西、河南、山西、四川、重庆等地,则主要将城市车辆的国六 a 排放标准实施时间提前到 2019年 7 月 1 日。

部分地区提前实施重型柴油车国六标准的情况

省市 | 提前实施的标准 | 销售和注册登记车辆应满足的标准 |

北京 | 国六 b | 自 2019 年 7 月 1 日起,重型燃气车以及公交、环卫两个行业重型柴油车须满足国六 b 阶段要求;自 2020 年 1 月 1 日起,其余行业重型柴油车须满足国六 b 阶段要求。 |

陕西 | 国六 a | 自 2019 年 7 月 1 日起,公交、邮政、环卫等城市用途重型汽车应符合国六 a 阶段标准要求。 |

河南 | 国六 a | 自 2019 年 7 月 1 日起,燃气汽车和公交、邮政、环卫等城市用途重型柴油车应符合国六 a 阶段标准。 |

山西 | 国六 a | 自 2019 年 7 月 1 日起,太原、阳泉等 8 个城市燃气汽车和公交、邮政、环卫等城市用的重型柴油车应符合国六 a 阶段标准。 |

四川 | 国六 a | 自 2019 年 7 月 1 日起,全省的重型燃气车和成渝地区公交、邮政、环卫等城市用的重型柴油车应符合国六 a 阶段标准。 |

重庆 | 国六 a | 自 2019 年 7 月 1 日起,公交、邮政、环卫等城市用的重型柴油车应符合国六 a 阶段标准。 |

数据来源:公开资料整理

重型柴油车对污染物的排放要求较国五标准提升较高。不同工况下,碳氢化合物的排放量限值降低了 55%至 72%;氮氧化物的排放限值降低了 54%至 80%;PM 颗粒物的排放限值降低了 50%至67%。国六标准中,主要排放物的排放限值均降低超过 50%以上,这对重型柴油车的燃油技术、尾气处理技术等多方面均提出了较高的要求。

国五国六排放标准对比情况

排放量 限值 (mg/kg) | 碳氢化合物 (THC ) | 非甲烷碳氢化合物 (NMHC) | 甲烷 (CH4 ) | 氮氧化物 (Nox | 颗粒物 (PM ) |

国五 ESC 工况 | 460 | - | - | 2000 | 20 |

国六 WHSC 工 况 | 130 | - | - | 400 | 10 |

排放物降低程度 | -72% | - | - | -80% | -50% |

国五 ETC 工况 | - | 550 | 1100 | 1000 | 30 |

国六 WHTC 工况 | - | 160 | 500 | 460 | 10 |

排放物降低程度 | - | -71% | -55% | -54% | -67% |

数据来源:公开资料整理

随着重卡排放标准的提升,重卡尾气处理技术也在不断改进。从技术变更的情况来看,在国四排放标准下,国内重卡主要采用 SRC 尾气处理技术即可满足排放标准的要求。国五标准相较于国四标准技术提升相对较低,主要在氮氧化物(NOx)排放上提出了更严格的要求,因此国内重卡采用改进的 SRC 技术即可满足相关要求。

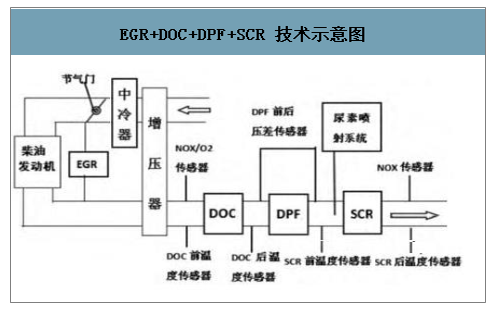

EGR 是主流技术路线“EGR+DOC+DPF+SCR”中的核心部件。EGR 技术全称为废气再循环,其主要功能是将一部分排气引入进气管与新鲜空气混合后进入气缸燃烧,EGR 通过降低发动机缸内最高燃烧温度和氧浓度,破坏氮氧化物(NOx)的生产环境,从而降低氮氧化物(NOx)的排放。

DOC(柴油机氧化催化器)通过催化剂作用,将 HC(碳氢化合物化)和 CO(一氧化碳)等氧化成无污染的 H2O 和 CO2 。DPF(柴油颗粒过滤器)安装在排气系统中,主要功能是将尾气中的 PM(颗粒物)过滤捕捉。SCR(选择性催化还原技术)以尿素为还原剂,在催化剂的作用下将尾气中的氮氧化物(NOx)转化成为氮气和水。ASC(氨逃逸催化器),主要用于氧化逃逸的 NH 3。

EGR+DOC+DPF+SCR 技术示意图

数据来源:公开资料整理

EGR 路线整体开发难度较低,经济性较好,其可以有效降低排放,同时提升柴油机的工作稳定性和后处理系统的稳定性,是目前的主流技术方案。从国内重卡国六技术路线来看,玉柴和潍柴等厂商的大部分发动机都采用了 EGR 路线。

国内厂家重卡国六技术路线情况

厂家 | 发动机系列 | 采用的技术路线 |

玉柴 | K11 外其它系列 | EGR+DOC+DPF+SCR |

K11 系列 | DOC+DPF+SCR+ASC | |

潍柴 | WP2.3N、WP3N、WP4.1N、WP4.6N、WP6.7、WP7、WP9H | EGR+DOC+DPF+SCR |

WP10H、WP12、WP13 | DOC+DPF+HiSCR | |

江西五十铃 | JE493、JE4D28、4JJ1 | DOC+DPF+SCR+ASC |

数据来源:公开资料整理

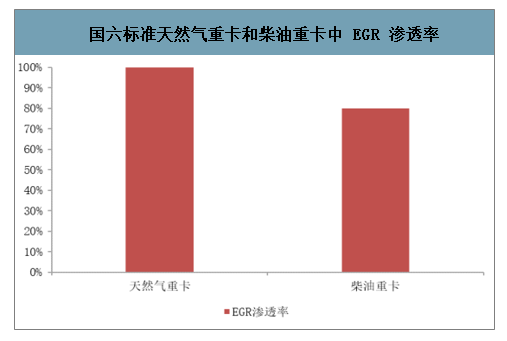

国六标准下天然气重卡将 100%装配 EGR 系统,柴油重卡中约 80%将装配EGR 系统,渗透率较高。

国六标准天然气重卡和柴油重卡中 EGR 渗透率

数据来源:公开资料整理

DPF 全称柴油颗粒过滤器,其作用是全面过滤柴油发动机排放的尾气中的所有颗粒物 PM。从原理上来看,经过处理的尾气在 DPF 内经过过滤元件过滤,然后再从尾部排出。经过 DPF 过滤后的柴油发动机尾气中的 PM 颗粒物含量会有效降低,目前 DPF 是最有效的 PM 处理技术之一。

对于重卡车辆,随着国六排放标准的升级,对 PM 排放量的要求大幅提升;在不同的工况下,PM颗粒物的排放量需要降低 50%至 67%。国五排放标准中,重卡后处理技术以 SCR 为主,但在国六标准下,DPF 将被重卡大规模使用。对于国六重卡而言,DPF 将是一个纯增量市场。

一、重卡EGR 竞争格局

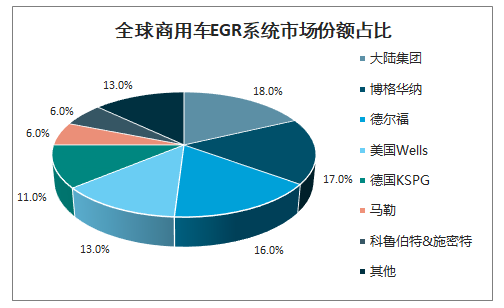

目前全球商用车 EGR 系统被几个主要的龙头零部件供应商所占据,其中大陆集团、博格华纳和德尔福是市场份额占据前三的零部件供应商,市场份额分别达到 18%、17%和 16%;其他公司中美国 Wells、德国皮尔博格、马勒等也占据的较大的份额,分别达到 13%、11%和 6%。全球商用车市场份额中,前五大供应商的市场份额合计达到 75%,集中度相对较高。

全球商用车EGR系统市场份额占比

数据来源:公开资料整理

从重卡 EGR 产品的客户情况来看,大陆集团的客户包括戴姆勒、斯堪尼亚、曼恩、沃尔沃等欧洲主要的重卡厂商;博格华纳的客户主要包括纳威司达、戴姆勒、福莱纳、彼得比尔特等;德尔福的主要客户包括纳威司达、佩卡、福特等。龙头零部件公司的重卡 EGR 产品基本涵盖了国外下游主要的重卡整车厂商。

部分商用车 EGR 系统供应商的重卡客户情况

供应商 | 重卡客户 |

大陆集团 | 戴姆勒、斯堪尼亚、曼恩、沃尔沃等 |

博格华纳 | 纳威司达、戴姆勒、福莱纳、彼得比尔特等 |

德尔福 | 纳威司达、佩卡、福特等 |

数据来源:公开资料整理

国内重卡 EGR 市场的主要参与者包括海外龙头零部件公司的合资公司和国内自主零部件公司。

国际零部件巨头设立子公司的方式参与国内重卡 EGR 系统市场。博格华纳在宁波设立博格华纳排放系统(宁波)有限公司,主要生产汽油机柴油 EGR 系统;德国皮尔博格在昆山设立皮尔博格汽车零部件(昆山)有限公司,生产重型卡车 EGR 系统和单向阀等产品。

二、重卡 EGR 市场前景

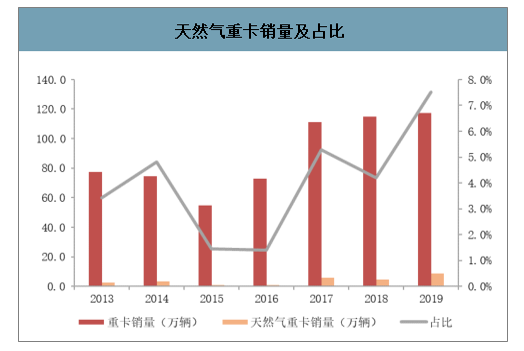

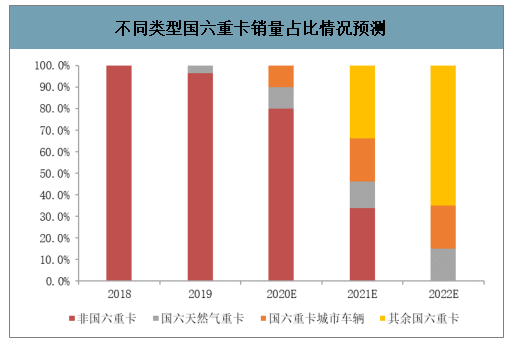

随着重卡国六标准的持续推进,预计国六重卡销量占比将在未来三年快速提升。2019 年7月1日起天然气重卡国六标准开始实施。近年来,随着对天然气重卡推广的加深,天然气重卡的销量占比呈上升趋势;2019 年上半年因国五国六切换抢装,全年销量占比达到 7.5的新高。随着俄罗斯天然气进口实施,国内天然气价格进一步下降,预计天然气重卡占比将进一步提升。

2020 年,占重卡销量约 20%的城市车辆将在下半年切换到国六标准,国六重卡占比有望进一步提升。按政策规定,2021 年重卡城市车辆将全部切换到国六标准。

2021 年,剩余所有柴油重卡将在下半年切换到国六标准,进一步快速提升国六重卡的占比。由此测算,若按国家排放标准强制执行,2020 年至 2022 年国六重卡占全部重卡的比重分别为 20%、66.3%和 100.0%。

天然气重卡销量及占比

数据来源:公开资料整理

不同类型国六重卡销量占比情况预测

数据来源:公开资料整理

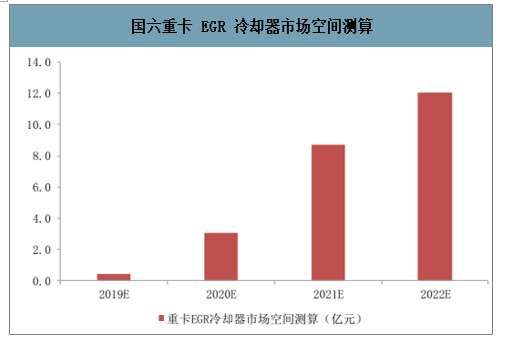

智研咨询发布的《2020-2026年中国重卡行业市场分析预测及投资机会预测报告》数据显示:以重卡销量、国六重卡占比、重卡EGR渗透率以及重卡 EGR 冷却器单车价值量为基础测算国六重卡 EGR 冷却器市场空间。2019年重卡全年销量达到 117 万辆,在国六切换推进、治超加严的背景下,假设 2020 年销量不变,2021 年至 2022 年增速均为-5%左右。根据测算的国六重卡销售占比计算出各类重卡未来的销量,天然气重卡 100%装配 EGR,柴油重卡 80%装配 EGR,由此计算出重卡 EGR 的销量。目前重卡EGR冷却器单车价值量约 1500 元左右,假设年降 3%左右;由此计算出 2022 年国六重卡EGR 冷却器的市场空间为12亿元左右,市场空间快速增长。

国六重卡 EGR 冷却器市场空间测算

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国重卡行业市场全景调研及发展趋向研判报告

《2026-2032年中国重卡行业市场全景调研及发展趋向研判报告》共七章,包含中国重卡行业融资与信贷分析,中国重卡行业企业竞争分析,重卡行业发展前景与投资特性分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国重卡行业产业链、发展历程、发展现状、重点企业以及发展趋势分析:新能源重卡将成为重卡行业的重要发展方向,渗透率有望持续提升 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)