LCD面板可以分为a-Si、IGZO、LTPS等几种。a-Si为非晶硅技术,成熟度高、成本较低,缺点是亮度做不高,目前全球8代以上高世代液晶面板项目中,90%都使用了a-Si技术;IGZO为铟镓锌氧化物相对于a-Si具有高分辨率、低功耗、较强的弯曲性能,但寿命相对较短,对水、氧等相当敏感;LTPS为低温多晶硅,相较于a-Si技术,它的优势在于超薄、重量轻、低耗电、分辨率更高、反映速度更快、亮度更高,但其缺点在于还无法在大尺寸面板上得到较好的应用。

各种LCD技术性能对比

技术种类 | a-Si | IGZO | LTPS |

分辨率 | 低 | 高 | 高 |

适用面板尺寸 | 大中小 | 大中小 | 中小 |

能耗 | 高 | 低 | 低 |

良品率 | 高 | 中 | 低 |

生产成本 | 低 | 中 | 高 |

数据来源:公开资料整理

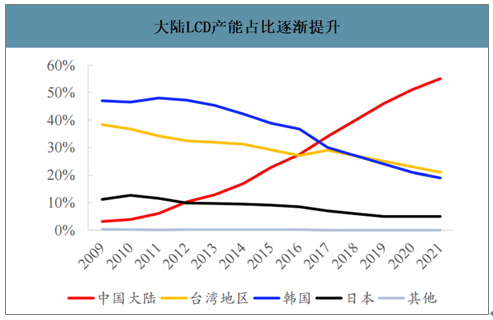

韩国厂商持续减产,国内高世代产线陆续投产。大陆厂商LCD产能持续提升、工艺已经成熟,韩国厂商已经没有优势,LG和三星正在推动产品线从LCD转向OLED,并关掉部分LCD产线,计划逐步把8.5代线转用OD-OLED电视面板,以避开大陆10.5代线即将到来的量产冲击;面对大陆的扩产,台资厂商避开TV大尺寸面板的激烈竞争,重心转向商用显示、车载等领域。大陆大陆面板产业加速崛起,全球地位持续提升。未来随着更多的10.5代线投产,大陆厂商的产能将超过韩国,成为全球面板产业霸主。2019年中国大陆面板厂在全球液晶电视面板市场中的产能市占率将超过40%,到2021年将有望超过50%。

大陆LCD产能占比逐渐提升

数据来源:公开资料整理

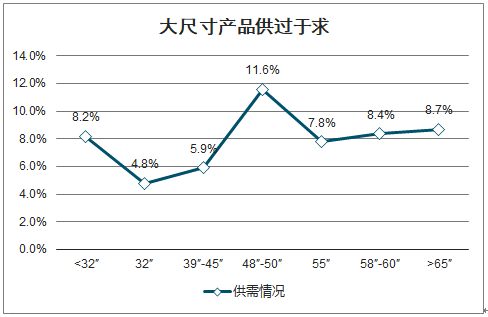

大尺寸供应持续增加,价格持续下跌;大陆厂商的不断扩张,2017年以来使得55寸以上的大尺寸产品产能持续增加,同时需求又较为弱势,供需明显不匹配;32寸和39-45寸的产品供需状况相对好很多。

大尺寸产品供过于求

数据来源:公开资料整理

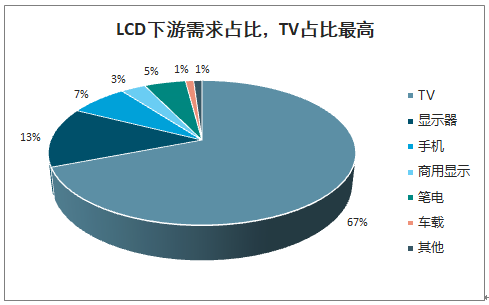

显示面板下游应用行业较多,在下游应用细分行业中,TV需求占比最大,占LCD面板需求比例为67%,显示器居其次,占比为13%,手机占比第三,比例为7%,其他方面,商用显示占比3%,笔电占比5%,车载占比1%。

LCD下游需求占比,TV占比最高

数据来源:公开资料整理

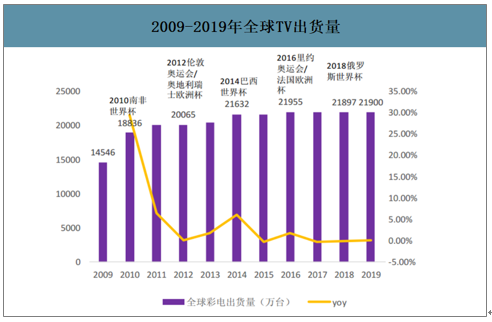

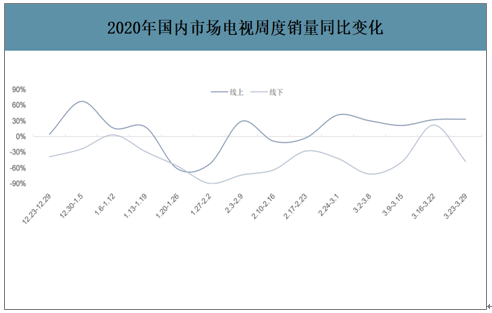

从电视产能数量方面来看,2018年全球前五大电视整机品牌出货达成11380万台,2019年预计达成11540万台。疫情期间,受消费者购买力下降及人员流动受限影响,国内TV市场线下销售不佳。疫情最严重的春节期间TV的线下销量数据下滑90%,线上销量数据下滑53%。复工以来,国内市场需求快速回暖,三月份市场已基本企稳,目前中国的线上市场每周均保持30%左右的同比增长,线下市场虽然依旧表现疲软,但占比已经大大降低。纵观全年,预计国内TV市场将有近5%的下滑。

2009-2019年全球TV出货量

数据来源:公开资料整理

2020年国内市场电视周度销量同比变化

数据来源:公开资料整理

展望2021年,在终端需求回暖及TV平均尺寸继续增长的双重驱动下,全球LCDTV面板需求将有显著增长。2021年全年面板都将呈供不应求的态势,大陆面板双雄将畅享价格弹性。

2012-2019年TV面板出货总量(百万片)

数据来源:公开资料整理

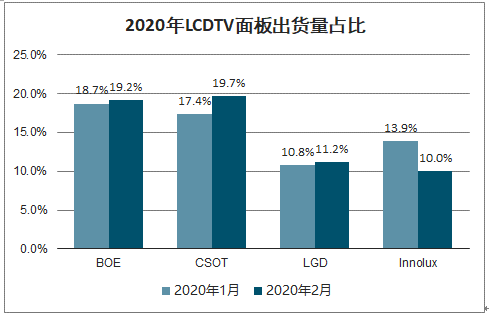

2020年前两个月,国产面板双雄稳居LCDTV面板出货量及出货面积前两位,并实现了一定比例的提升。出货量方面,京东方由18.7%提升至19.2%,华星光电由17.4%提升至19.7%;出货面积方面,京东方占比保持不变,华星光电由17.6%提升至19.7%,提升幅度较大,主要系产品结构较好、产能提升所致。2020年第一季度,全球液晶电视面板供需趋于平衡偏紧,面板价格稳步回升,面板双雄显著受益。

2020年LCDTV面板出货量占比

数据来源:公开资料整理

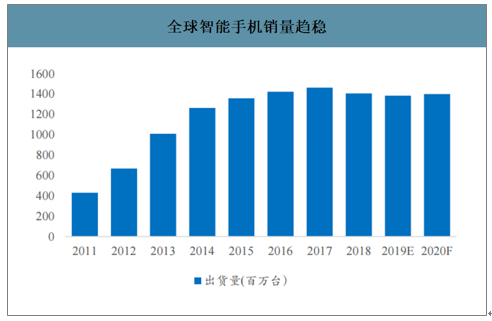

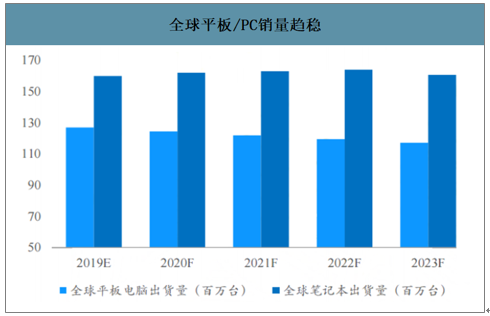

智能手机、平板及PC市场已饱和,市场需求增速放缓。2019年全球智能手机出货量预计13.85亿部,较2018少量下降,预计未来会稳定在14亿部左右。短期来看,全面屏渗透使手机LCD面板需求有一定增长空间,全面屏相较于传统智能手机屏幕尺寸增大12.5%左右,全面屏今年渗透率达71.6%,预计2021年能达90%以上;中长期来看,手机面板OLED渗透大势所趋。随着OLED产能的释放和市场渗透率的提升,LCD手机面板的出货需求将被压制。

全球智能手机销量趋稳

数据来源:公开资料整理

全球平板/PC销量趋稳

数据来源:公开资料整理

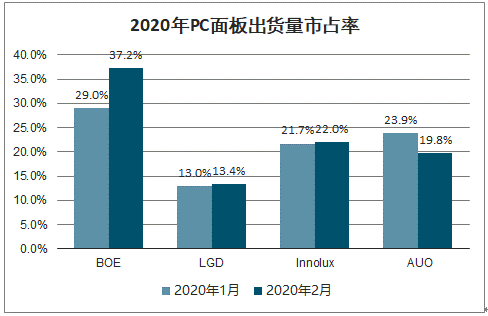

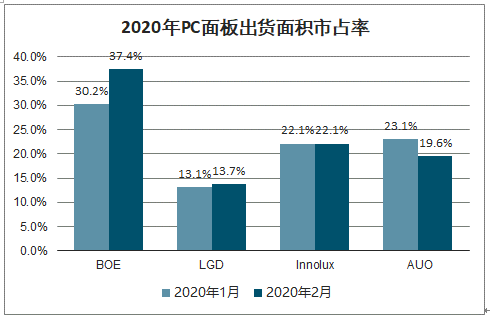

智研咨询发布的《2020-2026年中国LCD行业市场竞争现状及供需态势分析报告》数据显示:2020年BOE稳居LCDPC面板出货第一名,且占比有提高趋势。出货量方面,京东方由29%提升至37.2%;出货面积方面,京东方由30.2%提升至37.4%,公司产品竞争力实现了进一步提升。

2020年PC面板出货量市占率

数据来源:公开资料整理

2020年PC面板出货面积市占率

数据来源:公开资料整理

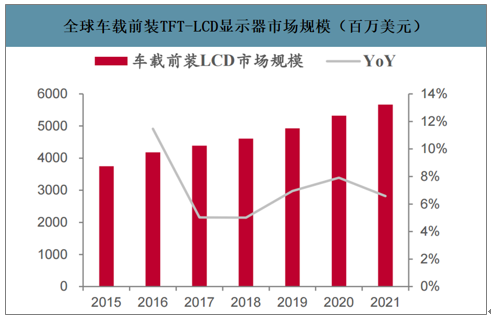

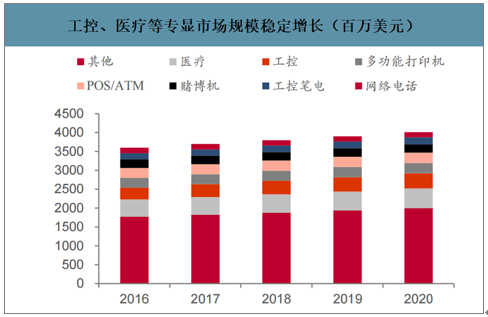

专业显示需求稳定增长。随着新能源汽车的增长以及车载信息与娱乐设备的水平不断提高,车载显示屏的种类和数量逐渐增加,车载显示屏市场快速壮大。预计至2020年,全球车载前装TFT-LCD显示器出货量年均复合增长率约为12%,国内乘用车液晶仪表和中控屏的年均复合增长率有望达20%。工控、医疗等专业显示领域近年来对LCD的需求也在快速增长。预计至2020年,工控、医疗等专业显示领域的显示器市场规模将超过40亿美元。

全球车载前装TFT-LCD显示器市场规模(百万美元)

数据来源:公开资料整理

工控、医疗等专显市场规模稳定增长(百万美元)

数据来源:公开资料整理

2018年商显市场总规模会达到766亿元,同比增长39%。未来三年,商用显示复合增长率会维持在29%左右,未来商用显示、车载以及其他市场的未来5年复合增速分别为25%、8%以及10%。除此之外,其他新兴市场例如物联网、医疗、交通等市场也存在大量新商机。

新兴市场需求复合增长率

数据来源:公开资料整理

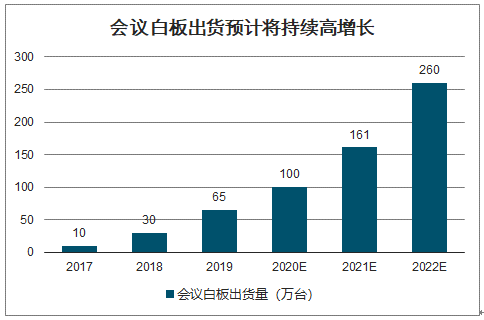

会议白板出货预计将持续高增长

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国TFT-LCD面板行业市场竞争格局及产业需求研判报告

《2026-2032年中国TFT-LCD面板行业市场竞争格局及产业需求研判报告》共十二章,包含2025年中国TFT-LCD面板行业竞争格局分析,TFT-LCD面板行业主要优势企业分析, 2026-2032年中国TFT-LCD面板行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年全球LCD面板市占率及领先企业经营情况分析[图]](http://img.chyxx.com/images/2021/1125/8c9e6896fccc83ba3b41d6ca136b1b8f4ea502c1.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)