输配电设备包括一次设备和二次设备。一次设备是供电系统的主体,是用电负荷的载体,高电压或大电流是一次设备的主要特点,包括开关、变压器、电抗器、电容器、互感器、绝缘子、避雷器、直流输电换流阀及电线电缆等,是电力输送的硬件设备;二次设备承担电力设备控制及电网自动控制、保护和调度功能,通过自动化技术实现人与一次系统的联系监视、控制,使一次系统能安全经济地运行,是电力控制设备、电力输送的软件设备,分为继电保护、安全自动控制、系统通讯、调度自动化、DCS自动控制系统等。

一、特高压设备行业市场现状

输配电设备制造的发展已经历上百年历史,在二十世纪70年代,随着电力需求不断增长,电力运输要求进行大容量长距离输电,输配电设备电压等级迅速向超高压330以上发展,进入本世纪主要的输配电设备制造国家相继开展了特高压交流1000kV、直流±800kV电压等级输电技术的研究与产品生产。

特高压建设与电网投资、用电量、GDP增速关系

数据来源:公开资料整理

2019年国网公示当年招标4交3直特高压设备金额明细及占比

直流工程 | 交流工程 | ||||

一次设备 | 采购金额 | 占比 | 一次设备 | 采购金额 | 占比 |

换流变压器 | 1023819 | 43% | 变压器/电抗器 | 125226 | 44% |

换流阀 | 452465 | 19% | 高压开关 | 67908 | 24% |

高压开关 | 273955 | 11% | 电力电容产品 | 12691 | 4% |

电力电容产品 | 194187 | 8% | 避雷器、绝缘子 | 9863 | 3% |

电抗器 | 70588 | 3% | - | - | - |

避雷器、绝缘子 | 34456 | 1% | - | - | - |

直流穿墙套管 | 35724 | 1% | - | - | - |

二次设备 | |||||

直流保护系统 | 58862 | 2% | 直流保护系统 | 5695 | 2% |

占总额比例 | 2388951 | - | - | 282223 | 100% |

数据来源:公开资料整理

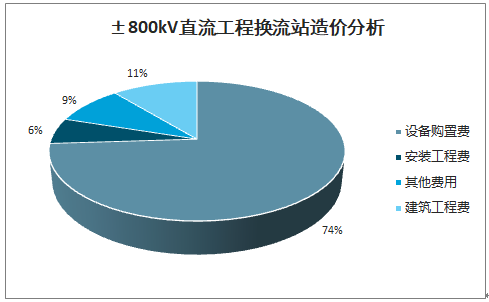

±800kV直流工程换流站造价分析

数据来源:公开资料整理

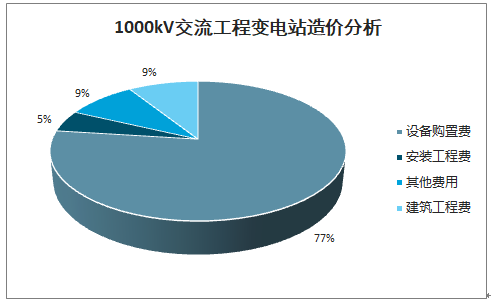

1000kV交流工程变电站造价分析

数据来源:公开资料整理

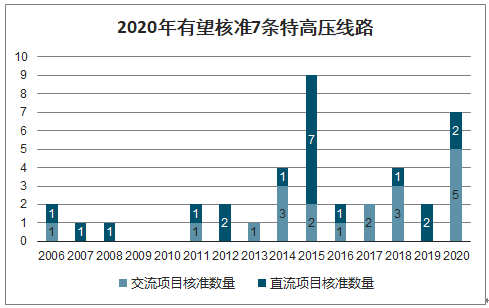

近日《国网2020年重点工作任务》中给出明确规划:1)2020年核准剩余5交2直线路;2)2020年开工1直多交线路;3)建成多条、按期推进多条线路。按照规划,2020年核准7条、最低开工3条,涉及投资规模接近千亿。

2020年有望核准7条特高压线路

数据来源:公开资料整理

特高压直流线路主设备在两个换流站内,投资额占比约为30%。其中换流阀、直流保护系统、换流变、GIS等核心设备投资金额占比较高;特高压交流线路主设备与站点数量相关,投资额占比约为25%。单站投资中GIS间隔(不同线路差别大)、变压器、电抗器等核心设备投资金额占比较高。

特高压直流单线路/特高压交流单站设备数量及投资额占比(金额单位:亿元)

设备 | 换流设备 | GIS | 直流场设备 | |||||||

换流阀 | 直流保护系统 | 换流变 | GIS(间隔) | 直流断路器 | 直流/平波电抗器 | 直流电容器 | 直流避雷器 | |||

单条线路设备数量 | 8 | 2 | 56 | 40 | 22 | 24 | 50 | 50 | ||

设备单价 | 2.3 | 1.5 | 0.6 | 0.2 | 0.05 | 0.8/0.1 | 0.01 | 0.002 | ||

单条线路设备金额 | 18.4 | 3 | 33.6 | 8 | 1.1 | 4 | 0.5 | 0.1 | ||

设备投资额占比 | 8.00% | 1.30% | 14.60% | 3.50% | 0.50% | 1.70% | 0.20% | 0.05% | ||

单条交流输电线路设备数量及投资额情况(按照单个站点测算) | ||||||||||

设备 | GIS(间隔) | 变压器 | 电抗器 | 电容器 | 断路器 | 互感器 | 避雷器 | - | ||

单站设备数量 | 11 | 7 | 10 | 5 | 5 | 50 | 30 | - | ||

设备单价 | 0.7 | 0.4 | 0.2 | 0.05 | 0.05 | 0.001 | 0.007 | - | ||

单站设备金额 | 7.7 | 2.8 | 2 | 0.3 | 0.2 | 0.1 | 0.2 | - | ||

设备投资额占比 | 15.40% | 5.60% | 4.00% | 0.60% | 0.40% | 0.20% | 0.40% | - | ||

数据来源:公开资料整理

二、特高压设备行业竞争格局

1、关键一次设备

1)电力变压器:变压器是电力系统中重要的输配电设备,可以将一种电压的电能转换为另一种电压的电能。变压器一般分成电力变压器、电抗器、换流变压器、平波电抗器和工业变压器。电力变压器主要是用于输电及配电使用的变压器。

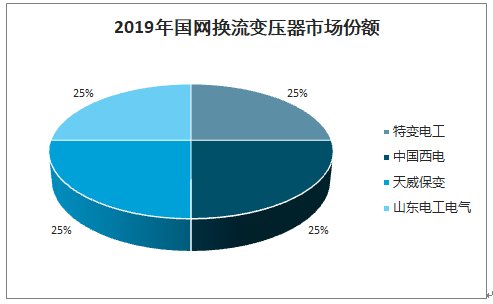

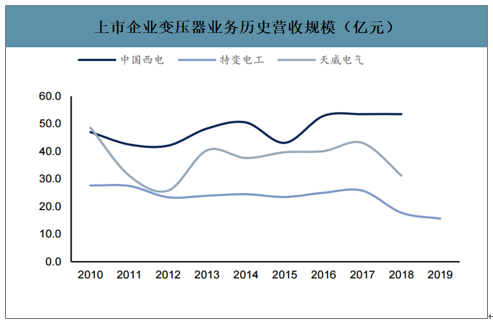

我国变压器行业发展较为成熟,国内具有一定规模的变压器生产厂家有上千家,可以制造变压器、互感器、电抗器、调压器及其配套组件等各种产品。但高端市场行业集中度较高,中低端市场较为分散,在500kV以上变压器市场中,国内最早和最主要的市场参与者是中国西电、特变电工、天威保变以及国际品牌ABB、西门子、东芝等,经过十多年的技术引进和自主创新,目前山东电工电气集团、平高电气、许继电气、国电南瑞等企业也纷纷进入高端变压器市场。在2019年国网的招标当中,变压器中价值最高的直流特高压所使用的换流变压器采购金额最高,为102.4亿元。市场份额由特变、西电、天威保变和山电集团平分。

2019年国网换流变压器市场份额

数据来源:公开资料整理

上市企业变压器业务历史营收规模(亿元)

数据来源:公开资料整理

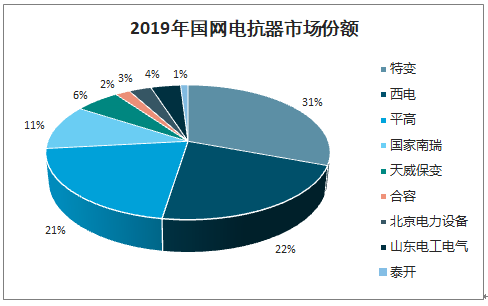

电抗器用于线路里的限流或限压,补偿高压输电线的容性电流或电压,从而起到稳定电网的作用。电抗器市场相对分散,特变电工、西电和平高电气跻身三甲,领先优势明显,分别获得31%和22%的市场份额。

2019年国网电抗器市场份额

数据来源:公开资料整理

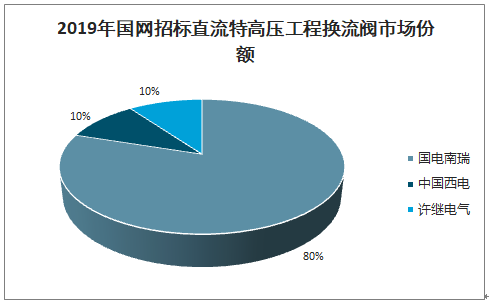

2)换流阀:直流输电工程的换流站实现了直流输电工程中直流和交流能量的相互转换;换流阀是换流站中的核心设备,其主要功能是进行交直流转换。目前绝大多数直流输电工程采用晶闸管阀技术,但采用IGBT功率模块的柔性直流输电工程正处于快速发展当中。

换流阀是换流站中的核心设备,目前绝大多数直流输电工程采用晶闸管阀技术。从2005年起国内直流输电工程所使用的直流输电换流阀均由国内企业独立承建。直流输电换流阀市场集中度非常高,多年来基本由国电南瑞、许继电气和中国西电三家国内企业以及ABB和西门子两家国际品牌占据。中国西电历史上先后从BBC公司、西门子公司、ABB公司引进全套技术;许继集团引进并西完全消化吸收了西门子的换流阀设计、制造和试验技术并拥有了自主研发能力;南瑞集团则依托国网电力科学院自主研发了全套换流阀设计和制造技术。

2019年国网招标直流特高压工程换流阀市场份额

数据来源:公开资料整理

3)电容器:电力电容器在交流电力系统中广泛用于无功补偿、谐波滤波和串联补偿,在直流输电换流站中大量用于滤波和补偿。电容式电压互感器在电力系统中用于电压测量、电能计量、继电保护和自动控制方面。

4)绝缘子、避雷器:绝缘子主要用于高压输配电线路和各种电器设备之中,起绝缘、机械联结和支持作用。避雷器是输配电系统中主要的过电压保护设备,对输配电系统的绝缘水平和安全起决定性作用。

5)组合电器(GIS):GIS组合电器是气体绝缘全封闭组合电器的英文简称。GIS由断路器、隔离开关、接地开关、互感器、避雷器、母线、连接件和出线终端等组成,这些设备或部件全部封闭在金属接地的外壳中,在其内部充有一定压力的SF6绝缘气体,故也称SF6全封闭组合电器。GIS的优点在于结构紧凑、占地面积小、可靠性高、配置灵活、安装方便、安全性强、环境适应能力强,维护工作量很小,其主要部件的维修间隔不小于20年。

组合电器(GIS)已经较早的实现了完全国产化,市场参与者超过20家企业,但主要份额集中在中国西电、新东北电气、泰开和平高东芝(平高电气合营企业)。2019年国网特高压组合电器采购金额为23.5亿元,主要中标企业为平高电气、中国西电、平高东芝和山电日立(山东电工电气与日立合资企业)等。

2019年国网招标特高压组合电器(GIS)市场份额

数据来源:公开资料整理

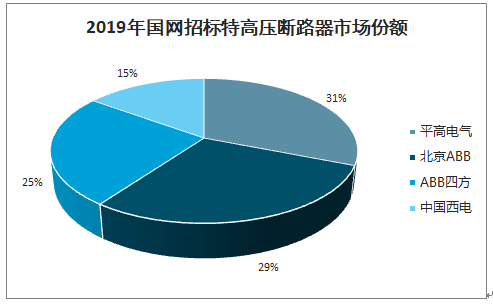

断路器市场格局非常集中,主要由中国西电、新东北电气和平高电气三家企业垄断。中国西电断路器技术来自日本三菱,目前均为自主研发,拥有自主知识产权。新东北电气的断路器技术来源于日本日立公司,在1100kV示范工程中引进的断路器技术来源于日本AE-POWER,目前已实现72.5~800kV断路器的自主研发。平高电气的断路器技术最早来源于法国MG公司的FA型技术,目前实现72.5~800kV断路器的自主研发,在1100kV电压等级断路器上采用全部引进日本东芝技术。2019年国网特高压断路器采购金额为7.85亿元,主要中标企业为平高电气、北京ABB、ABB四方和中国西电等。

2019年国网招标特高压断路器市场份额

数据来源:公开资料整理

2、关键二次设备

6)继电保护:继电保护装置是当电力系统中的电力元件(如发电机、线路等)或电力系统本身发生了故障危及电力系统安全运行时,能够向运行值班人员及时发出警告信号,或者直接向所控制的断路器发出跳闸命令以终止这些事件发展的一种自动化措施的设备。继电保护是一个专业技术性非常强的领域,特别是高压电网继电保护不仅具有很高的技术门槛,还需要在高压电网领域中具有丰富的运行经验。,由于技术门槛较高,其市场份额基本上被国电南瑞、四方股份、国电南自、许继电气等少数企业占据。

二次设备主要完成对于一次设备的故障保护、操作控制和运行监测等任务,从而保证整个电力系统的安全稳定运行。市场主要参与者为国电南瑞、国电南自、许继电气、四方股份和深圳南瑞等公司。

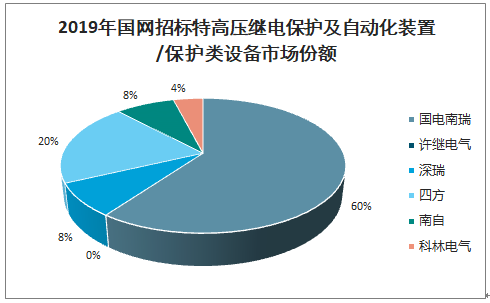

智研咨询发布的《2020-2026年中国特高压设备行业市场全景调研及投资策略研究报告》数据显示:2019年国网招标的特高压变电工程控制及保护系统采购总额为6.46亿元,国电南瑞拥有绝对主导地位,获得超过60%的市场份额。四方股份紧随其后,获得20%的市场份额,南自和深圳南瑞则位列第三,分别获得8%的份额。

2019年国网招标特高压继电保护及自动化装置/保护类设备市场份额

数据来源:公开资料整理

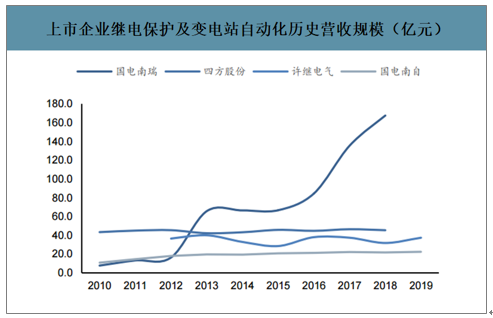

上市企业继电保护及变电站自动化历史营收规模(亿元)

数据来源:公开资料整理

电力一次设备中变压器和开关产品的主要成本是取向硅钢片、变压器油、铜、铝、普通钢材等原材料,其中开关产品的原材料占成本比例为70%以上,变压器为80%以上;换流阀的主要原材料为铝、晶闸管和进口器件。各类型产品由于技术门槛和竞争格局的差异,毛利率也有所不同。二次设备的毛利率通常高于一次设备,一次设备中换流阀的毛利率偏高,可达到30%左右,开关类和变压器的毛利率在10-20%之间波动。电容器的毛利率在25-35%之间。

主要上市公司各产品历史毛利率

- | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

一次设备-变压器 | ||||||||

中国西电 | 17.1 | 19.2 | 18.7 | 21.5 | 20.7 | 20 | 19 | - |

特变电工 | 23.4 | 23.9 | 24.5 | 23.5 | 25 | 25.8 | 17.8 | 15.6 |

天威电气 | 5.8 | 8.1 | 20.3 | 17.9 | 23.5 | 19.7 | 12.1 | - |

一次设备-开关 | ||||||||

中国西电 | 24.19 | 23.67 | 28.4 | 33.3 | 36.74 | 33.25 | 30.45 | - |

平高电气 | 20.42 | 25.72 | 28.87 | 29.74 | 28.25 | 20.6 | 14.14 | - |

新东北电气 | 9.73 | 13.55 | 13.95 | 15.65 | 24.12 | - | - | - |

一次设备-电容器/绝缘子、避雷器 | ||||||||

西电综合 | 15.99 | 25.13 | 26.55 | 22.53 | 24.78 | 28.06 | 25.64 | - |

西电绝缘子/避雷器 | 1.59 | 13.79 | - | - | - | - | - | - |

西电电容器 | 24.4 | 33.04 | - | - | - | - | - | - |

一次设备-直流输电换流阀 | ||||||||

中国西电 | 23.55 | 24.34 | 26 | 19.45 | 30.27 | 32.59 | 21.99 | - |

许继电气 | 10.46 | 16.55 | 41.7 | 58.34 | 47.38 | 34.98 | 29.9 | 30 |

国电南瑞 | - | - | - | - | - | 46.64 | 38.44 | - |

二次设备-继电保护 | ||||||||

国电南瑞 | - | - | - | - | - | 46.64 | 38.44 | - |

四方股份 | 45.42 | 42.21 | 43.23 | 45.76 | 44.76 | 46.44 | 45.38 | - |

许继电气 | 33.27 | 33.29 | 44.07 | 30.31 | 24.49 | 20.85 | 21.96 | 24.38 |

国电南自 | 35.32 | 34.88 | 33.43 | 35.08 | 35 | 38.08 | 36.17 | 36.1 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国特高压设备行业市场全景评估及未来趋势研判报告

《2026-2032年中国特高压设备行业市场全景评估及未来趋势研判报告》共八章,包含中国特高压设备产业链全景梳理及布局状况研究,中国特高压设备企业布局案例研究,中国特高压设备行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国特高压设备行业市场发展浅析:特高压电网在输电能力上有着显著优越性,市场前景和技术创新空间广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)