LCD仍是全球各种显示面板的主要材料,其构造是在两片玻璃基板中注入液晶,下基板玻璃上设置TFT(薄膜晶体管),上基板玻璃上设置彩色滤光片,通过TFT上的信号与电压改变来控制液晶分子的转动方向,从而达到控制每个像素点偏振光出射与否而达到显示目的。

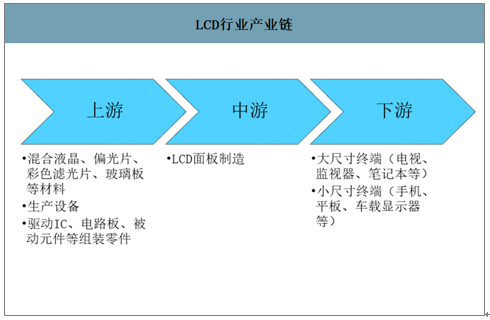

从整个LCD行业产业链上来看,产业上游为设备制造厂商和材料供应商,国外厂商几乎垄断,代表公司有康宁(玻璃基板)、UDC、陶氏化学、LG(发光材料)、住友化学(偏光板)、Tokki(蒸镀封装设备)、ASML(显影刻蚀)等;产业下游为终端供应商,代表公司有苹果、三星、LGD、华为等。其下游应用范围比较广,主要为电视机领域、笔记本和电脑显示器、手机领域等传统应用领域,以及车载、可穿戴设备等新兴应用领域;产业中游为面板制造商,代表公司有三星、LGD、京东方、TCL。CR5占比92%,行业集中度相对较高。

LCD行业产业链

数据来源:公开资料整理

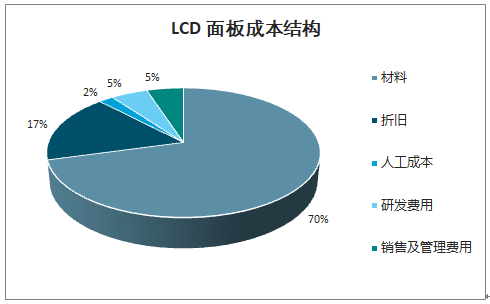

国产化、规模效应及聚集效应下,大陆面板龙头较日韩厂商成本更低,盈利能力也更强。就成本结构来看,LCD面板的成本中,物料成本占比70%,而折旧占比17%,所以物料成本对其影响显著。当前,大陆面板厂商在上游的液晶、偏光片、PCB、模具以及关键性的靶材线都在全面导入国产化,有效地降低了物料成本。此外,厂商们在设厂之初不仅考虑到上游玻璃、偏光片厂,还考虑到与下游整机厂之间的协同,从而降低人力成本、运输成本等,形成了一定的产业聚集效应。不断增长地出货量也使规模效应日益明显。长期以往,韩厂相比陆厂的利润水平差距将越发拉大。

LCD面板成本结构

数据来源:公开资料整理

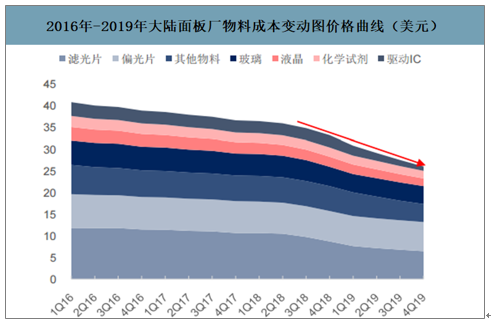

2016年-2019年大陆面板厂物料成本变动图价格曲线(美元)

数据来源:公开资料整理

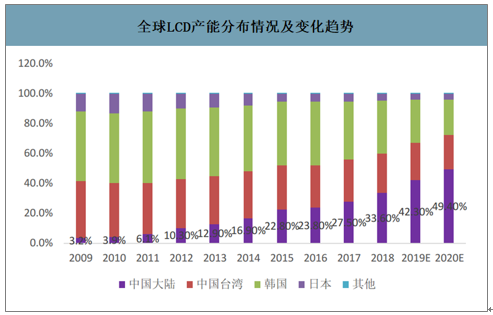

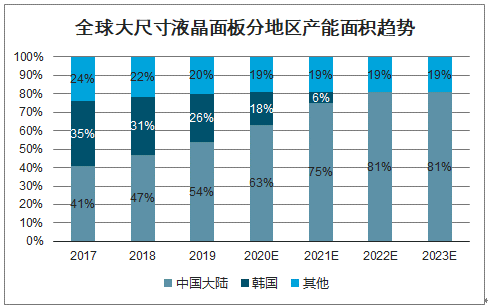

中国大陆成为全球新增高世代产能集中地。国内面板大厂近两年重点投入高世代线,以京东方、TCL等陆厂从2003年开始投资面板行业,通过大胆的逆周期投资及积极的研发投入,在规模和经营效率上开始超越除三星以外几乎所有日韩和台湾地区对手。目前大陆厂商在高世代线领域已占据有利地位。大陆面板厂商拥有的8.X代线数已经位居全球前列,未来投资兴建的10+代线也以大陆厂商为主,领先于其他地区厂商。2018Q4中国大陆的LCD产能面积达到了2365万平方米,超越韩国成为全球第一。2019年LCD面板出货面积京东方共计出货大尺寸液晶面板4086万平米,同比增长20.0%,首次超过LGD成为全球出货面积最大的大尺寸液晶面板供应商;华星光电的出货面积也从2018年的1770万平米增加到2019年的2150万平米,同比增长21.4%。其他陆厂如中电熊猫,惠科和彩虹光电的出货增长率也获得了很大增长。中国大陆厂商的全球市占率达到42.3%,成为全球最大的面板制造基地,预计2020年中国大陆LCD面板市占率将达到50%。

全球LCD产能分布情况及变化趋势

数据来源:公开资料整理

2019两年年大尺寸面板出货面积比例对比

数据来源:公开资料整理

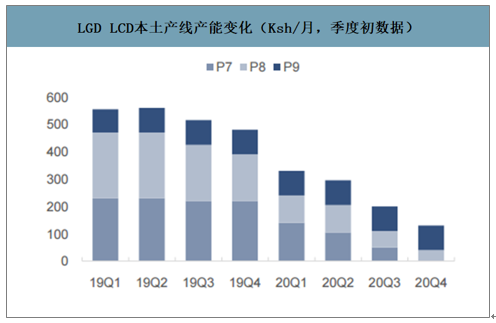

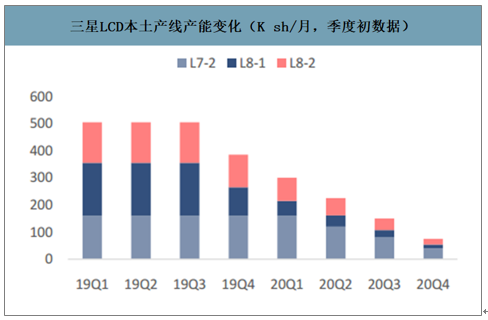

三星及LGD自2019年Q3起开始关停LCD产线,带动了面板板块的复苏。进入2020年,两大韩厂先后宣布进一步的产能退出规划。(1)LGD:LGD当前在本土共有P7、P8、P9三条大尺寸LCD产线,设计产能分别为230K、240K、90K。宣布将于2020年关停韩国本土全部TV面板产能,主要是P7和P8两条线,而P9由于为苹果供IT面板,不在退出规划之内。截止2020年Q1末,P7产能还剩140K;P8产能还剩100K。预计P7将于年末全部关停,P8在年末将关停所有TV产能,但仍有40KIT产能继续生产。(2)三星:目前三星在韩国本土有L8-1、L8-2、L7-2三条大尺寸LCD生产线,设计产能分别为200K、150K和160K。同时在苏州有一条70K产能的8代线。三星原计划在2021年底之前将L8-1及L8-2产能全部退出,而L7-2则保留50K的IT产能。此次计划在2020年底之前将所有产能全部退出,其中韩国产线转产QDOLED,苏州产线将出售。

日韩面板厂商产能退出计划前后对比

- | 产线 | 世代 | 产品 | 投产时间 | 原产能 | 20年Q1末产能 | 原停产计划 |

LGD | P7 | 7 | LCD | 2006Q1 | 230K(30KIT产能) | 140K | 2020年底停掉TV产线 |

P8 | 8 | LCD | 2009Q2 | 240K(40KIT产能) | 100K | 2020年底停掉TV产线 | |

三星 | L8-1 | 8 | LCD | 2007Q3 | 200K | 55K2020年减产70K,2021停线 | 2020年底前停线 |

L8-2 | 8 | LCD | 2009Q2 | 150K | 85K2020年减产100K,2021停线 | 2020年底前停线 | |

L7-2 | 7 | LCD | 2006Q1 | 160K(50KIT产能) | 160K | 2021年停掉110KTV | |

松下 | Himeji1 | 8 | LCD | 2010Q2 | 50K | 15K | 2021年Q1关停 |

数据来源:公开资料整理

LGDLCD本土产线产能变化(Ksh/月,季度初数据)

数据来源:公开资料整理

三星LCD本土产线产能变化(Ksh/月,季度初数据)

数据来源:公开资料整理

疫情影响之下,除韩厂加速退出外,部分面板厂产能扩张亦有延后。(1)京东方武汉B17厂设计产能为120K,2020年Q1投产,目前受疫情影响,产能扩张略有延后。(2)华星光电深圳T7厂设计产能为105K,预计将于2020年Q4投产,在2021年1H逐步释放产能。(3)惠科在近期亦有持续扩产,其下游客户主要为南方白牌厂商,且主要产品为中低端的32寸面板,在面临疫情导致的需求下滑时,价格竞争压力更大。其中滁州厂设计产能为150K,于2019年Q3投产,一期达产90K,原计划于2020年扩产至120K,但目前跟踪设备商并未发现滁州厂相关订单,它短期加速扩建的可能性极小,大概率维持90K的产能;绵阳厂设计产能为150K,将于2020年Q3投产,2020年可爬坡至70K。但目前设备订单亦较为有限,预计修绵阳厂的产能扩建规划至60K。

2019-2021年面板厂商扩产节奏

地区 | 厂商 | 产线 | 世代 | 地点 | 设计产能(K/月) | 投产时间 | 扩产 |

大陆 | 京东方 | B9 | 10.5 | 合肥 | 120 | 2018Q2 | 2020年计划建设Phase4产线,再扩15K产能 |

B17 | 10.5 | 武汉 | 120 | 2020Q1 | 产能爬坡中,受疫情影响有所延后 | ||

华星光电 | T7 | 10.5 | 深圳 | 105 | 2020Q4 | 2020年Q4计划投产,预计在2021年1H逐步释放产能 | |

惠科 | 滁州H2 | 8.6 | 滁州 | 150 | 2019Q3 | 一期达产90K,原计划今年扩至120K,但跟踪设备商未见其订单,大概率维持90K产能 | |

绵阳H4 | 8.6 | 绵阳 | 150 | 2020Q3 | 原计划在年内爬坡至70K,现下修至60K | ||

台湾地区 | AUO | L8B | 8 | Taichung | 105 | 2016Q1 | 计划在2021年建设Phase4,增加60K产能 |

日本/台湾地区 | 夏普/鸿海 | 广州 | 10.5 | 广州 | 90 | 2020Q1 | 一期45K产能爬坡中;夏普此前多次延后二期45K的建设规划,据设备商反馈二期设备已于20年Q1起恢复交付,预计21年投产。 |

数据来源:公开资料整理

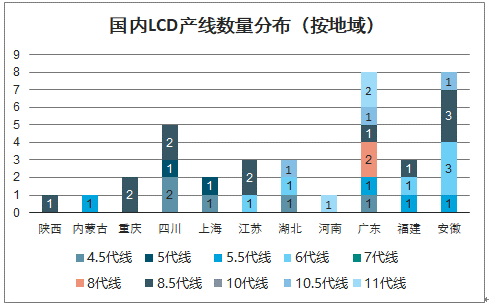

国内LCD产线数量分布(按地域)

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国LCD行业市场竞争现状及供需态势分析报告》数据显示:韩厂的加速退出将使得2020年及2021年的LCD面板供给量分别下滑5.4%和3.5%。同时韩厂退出还将极大增强大陆厂商的话语权,此轮韩国厂商退出之后,大陆面板厂的大尺寸产能占比将从2019年的44.8%提升至2020年的53.3%,2021年将进一步跃升至65.3%,全球LCD供给格局正在加速改善之中。回顾DRAM产业发展史,市场集中度的提升显著缩短了产业下行周期。伴随韩厂的超预期退出,当下面板行业集中度加速提升,未来京东方和华星光电市占率之和有望超过50%,价格波动性也将大为平缓。

LCD面板供给量(百万片)

数据来源:公开资料整理

全球大尺寸液晶面板分地区产能面积趋势

数据来源:公开资料整理

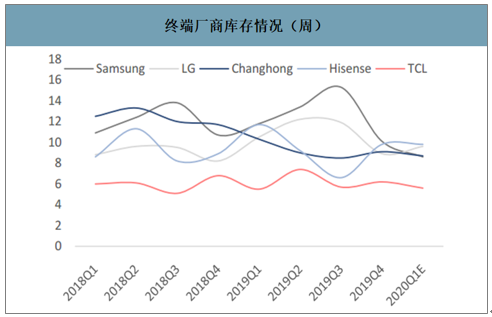

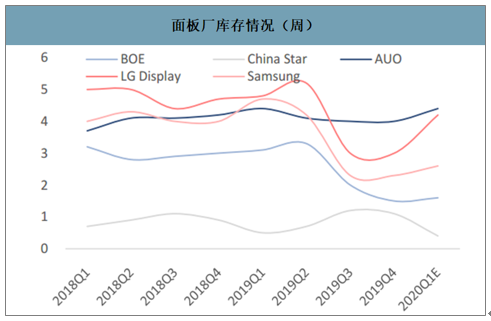

由于前期大尺寸面板价格持续下跌,面板厂商调降稼动率,TV厂商亦无太多备库存意愿。因此2019年底,全产业链库存降至历史低位;而后面板价格虽有所反弹,但需求端拉货动能更猛,因此各厂商库存仍处低位。面板厂商方面,目前京东方的库存仅为16周,与2019年Q2的库存高点有明显差距;华星光电的库存仅为4周,为2018年以来最低水平。TV厂商方面,三星2020年Q1的库存仅为8.6周,几乎相当于2019年Q3的一半,长虹、海信、TCL及LG等厂商的库存也处于较低位置。因为行业库存处于历史低位,所以即使需求下行,整个行业也有较大灵活空间来应对市场的不确定性。同时低库存也为接下来疫情过后,下游回暖带来的面板价格大涨价埋下了伏笔。

终端厂商库存情况(周)

数据来源:公开资料整理

面板厂库存情况(周)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国TFT-LCD行业市场运行格局及发展趋势研究报告

《2026-2032年中国TFT-LCD行业市场运行格局及发展趋势研究报告》共四章,包含TFT-LCD产业链上的关键材料及应用市场分析,LCD市场与产业发展分析,主要TFT-LCD厂家研究分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询