一、中国乳品市场恢复平稳增长

中国乳业持续增长,液态奶占主导

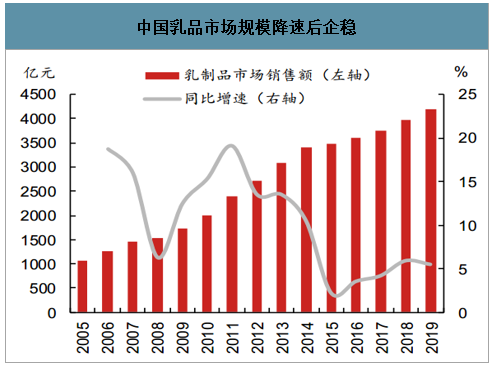

中国乳品市场在2007年之前发展迅速,销售额增速维持在16%以上。2008年因食品安全“三聚氰胺”事件爆发,增速急剧滑落至6.3%。之后增速反弹,2009年-2014年间销售额年均复合增速(CAGR)达14.1%。2015年起中国乳品行业消费市场低迷,奶价下探,行业低单个位数增速期,近5年CAGR为4.3%。其中,2018年起增速略有回升(至5%以上),2019年中国乳品销售规模达4196亿元。

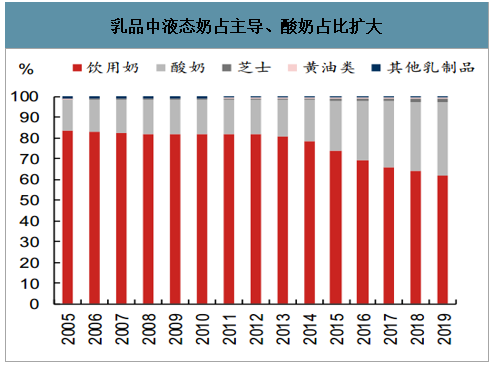

在乳品销售中,液态奶1(饮用奶及酸奶)仍占主导地位,2019年销售额4087亿,但近年来小部分市场被干乳品(芝士、黄油等)蚕食。2005年中国液态奶、干乳品销售额占比分别为98.2%和1.8%,2019年则变为97.4%和2.6%。液态奶中的饮用奶消费占比最大,2019年占液态奶比重达63.5%;但酸奶销售额占比也在持续攀升,占液态奶比重从2005年的14.7%提升至2019年的36.5%。

中国乳品市场规模降速后企稳

数据来源:公开资料整理

乳品中液态奶占主导、酸奶占比扩大

数据来源:公开资料整理

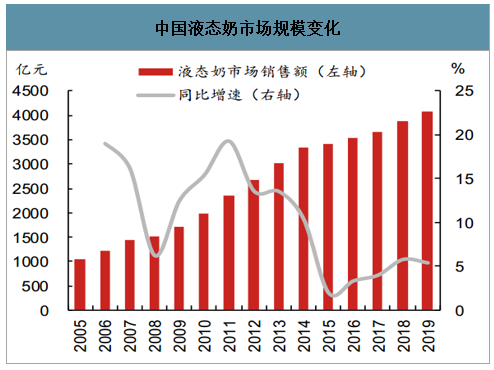

中国液态奶市场规模变化

数据来源:公开资料整理

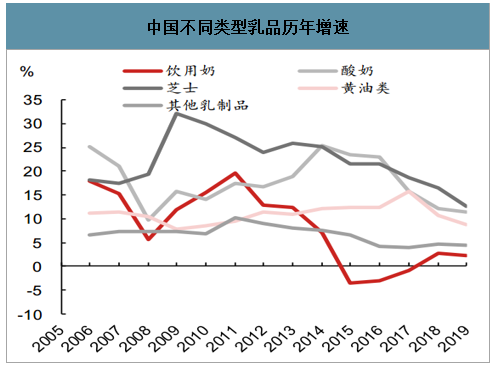

中国不同类型乳品历年增速

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国乳品产业运营现状及发展前景分析报告》数据显示:根据中国的原奶产量和净进口量,把各类奶制品还原成原奶口径后,我们推算中国2018和2019年原奶人均年消费量约分别为33.2千克、35.1千克。2018年日本原奶人均消费量为95.7千克,约是中国的2.9倍,表明中国原奶人均消费量还有较大提升空间。

中国人均原奶消费量计算

中国人均原奶消费量计算 | ||||||

- | 2015 | 2016 | 2017 | 2018 | 2019 | |

我国净出口(进口量-出口量)乳制品换算成原奶量(万吨) | ||||||

海关代码 | 品类 | - | ||||

- | 液态奶 | 45 | 63 | 68 | 68 | 90 |

401 | 鲜奶 | 44 | 61 | 64 | 65 | 87 |

403 | 酸奶 | 1 | 2 | 4 | 3 | 3 |

- | 干乳制品 | 1,036 | 1,182 | 1,382 | 1,492 | 1,618 |

4021000 | 脱脂奶粉 | 212 | 196 | 263 | 298 | 366 |

04022100+2900 | 全脂奶粉 | 268 | 326 | 365 | 405 | 523 |

405 | 黄油 | - | - | - | - | - |

404 | 乳清 | 349 | 398 | 424 | 445 | 362 |

04029100+04029900 | 炼乳 | 2 | 4 | 5 | 5 | 6 |

406 | 芝士 | 68 | 88 | 98 | 98 | 104 |

19011010 | 婴幼儿配方奶粉 | 137 | 171 | 228 | 241 | 256 |

合计 | 1,081 | 1,246 | 1,450 | 1,560 | 1,708 | |

我国原奶产量供给(万吨) | ||||||

我国进口乳制品折算原奶量 | 1,081 | 1,246 | 1,450 | 1,560 | 1,708 | |

我国国内原奶产量 | 3,180 | 3,064 | 3,039 | 3,075 | 3,201 | |

我国原奶产量总消耗量 | 4,261 | 4,310 | 4,488 | 4,635 | 4,909 | |

我国人均原奶消耗量计算(千克/人) | ||||||

我国人口(万人) | 137,462 | 138,271 | 139,008 | 139,538 | 140,005 | |

我国人均原奶消耗量 | 31 | 31.2 | 32.3 | 33.2 | 35.1 | |

对比 | ||||||

日本人均原奶消耗量计算(千克/人) | 91.1 | 91.3 | 93.5 | 95.7 | - | |

日本比中国 | 2.9x | 2.9x | 2.9x | 2.9x | - | |

数据来源:公开资料整理

奶价温和上涨推动乳企净利率提升

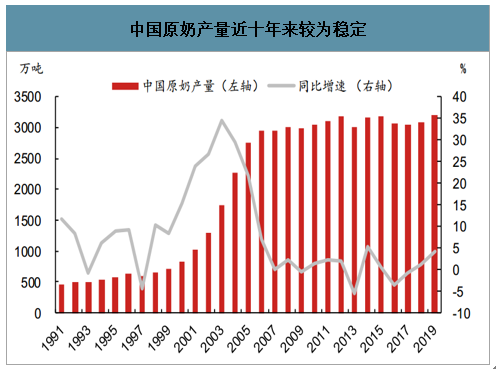

乳品行业产业链包括上游牧场奶牛养殖、原奶生产、下游乳企奶制品加工、终端销售等多个环节。2008年之前中国原奶产量增长较快,之后增速明显放缓,2008年至今CAGR为0.6%。2019年国内原奶产量3201万吨,同比增长4.1%。2019年中国净进口乳品折算成原奶口径约1708万吨,同比增长9.5%。加上中国原奶产量,我们估计2019年中国原奶总消耗量约4909万吨。其中,净进口全脂奶粉67万吨,若折算成原奶约523.4万吨,同比增长29%,占中国原奶总消耗量约10.7%,同比提升2个百分点。

中国原奶产量近十年来较为稳定

数据来源:公开资料整理

进口全脂奶粉折算的原奶占中国原奶消耗量比重

数据来源:公开资料整理

奶价进入小幅上涨周期

由于上游泌乳牛存栏调整面对下游需求变动存在一定反应时滞,牧场建成以及奶牛从牛犊长到泌乳期大概需要2-3年,因此整体原奶供需关系存在一定错配,从而形成奶价3-4年的周期。

2008年以来我国奶价经历了三个周期,于2018年下半年进入了原奶上涨通道。但近期受新冠肺炎疫情影响,中国10余省份发生“倒奶”现象,乳品企业库存高企,收奶积极性不高,生鲜乳收购价格下跌。2020年2月国内生鲜乳价格为3.82元/千克,环比跌0.5%,同比涨5.5%。这是从2019年6月连续上涨8个月后(累计涨幅7.6%)的首次下跌。国际市场方面,最近全球乳品交易平台(GDT)的恒天然全脂奶粉三次拍卖价格指数分别环比下降2.4%(2020年2月18日)、下降0.5%(2020年3月2日)、下降5.3%(2020年3月17日)。由于新冠肺炎疫情影响还在延续,乳品消费量下降,我们预计短期内全球生鲜乳价格或将成下行趋势,但长期看供需基本面不会发生改变,仍将维持高位震荡。

中国主产区生鲜乳价格

数据来源:公开资料整理

2008年-2012年第一轮价格周期:本轮奶价急跌后进入上行周期。受全球经济危机以及三聚氰胺事件的双重冲击,国内原奶供给过剩、需求疲弱,奶价持续下滑,到2009年8月奶价跌至2.3元/千克的谷底。2009年下半年国内需求复苏,奶农补栏、原奶产量逐步回升,整体供需偏紧,推动奶价进入上行周期。2011年开始供需平衡,国内奶价稳定。而海外方面,2011第一季度至2012年第二季度,由于新西兰、美国扩产,叠加美国经济暗淡,欧盟陷入债务危机,全球需求疲软,国际奶价下滑,低价进口奶粉冲击国内原奶价格,国内原奶价上涨缓慢。

2013年-2017年第二轮价格周期:本轮奶价经历急涨急跌。受国内奶牛口蹄疫、夏季罕见高温影响,2013年中国奶牛存栏量及单产双双下降,同时新西兰出现旱灾,导致国内外原奶供给紧张,中国及国际原奶价均快速上涨到2013年底,且国际原奶价高于中国原奶价。2014年国内原奶供给提升明显,同比增加5%。同时国外饲料成本下行,恒天然(Fonterra)食品安全事件突发,导致国际进口大包粉价格大幅回落,中国进口奶粉量跃升至高位。在中国原奶总体供过于求背景下,中国原奶价格从高位迅速下跌。2015年-2017年面对奶牛存栏数持续减少的背景,中国原奶价格出现回涨,但涨幅较小,主要是由于一、二线城市牛奶需求增长放缓,同时进口大包粉价格较低,压制了国内原奶价格上涨。2015年初至2017年初,进口新西兰全脂乳粉还原后的原奶价格比中国原奶价平均低约40%。

2018年下半年进入新一轮上涨周期:2018年初开始鲜乳价格逐渐上涨,2019年原奶全年均价3.65元/千克,同比增长5.5%。奶价温和上涨主要因为:1)环保高压导致行业产能加速退出;2)猪价大幅上涨带动牛肉需求增强,牛肉价格同样快速上涨,部分散户卖牛退出市场;3)贸易摩擦,中国对自美进口苜蓿颗粒、苜蓿草加征25%关税(原先关税分别为9%、7%,加征后根据荷斯坦测算-30最终关税分别达36.3%、33.8%),牧场成本明显上涨;4)三、四线城市消费升级叠加乳企渠道下沉,需求旺盛。2019年中国原奶价对国外原奶溢价约17%,相较2015年-2017年期间大幅缩窄,主要是受益于2016年以来国际奶价复苏走强及2019年以来人民币持续贬值影响。

二、新冠肺炎不改乳品结构性增长趋势

预计乳品销量温和增长,供需平衡

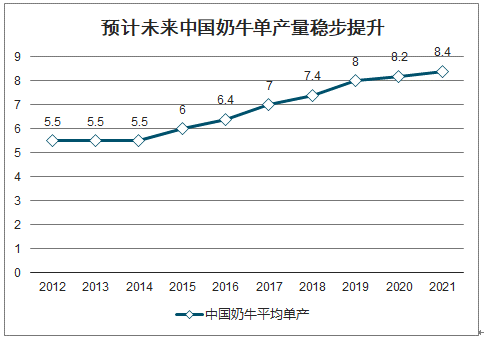

预计原奶供给增长2.5%-3%:展望2020年,我们预计奶牛存栏将企稳回升,但考虑到新牧场建成到投入及奶牛成熟产奶需要时间(犊牛到泌乳期至少2年),我们判断供给增速将放缓。同时奶牛单产水平将进一步提高,我们预计未来两年每年单产提升0.2吨左右。总体未来两年国内牧场原奶供给总体呈缓慢增长趋势,增速约为2.5%-3%。

中国未来几年原奶供给测算

中国未来几年原奶供给测算 | |||||

- | 2018 | 2019 | 2020 | 2021 | 备注 |

全国奶牛单产量(吨/头) | 7.4 | 8 | 8.2 | 8.4 | 假设每年0.2吨增长 |

全国奶牛存栏数(万头) | 716 | 690 | 690 | 693 | 2017/18年采用单产量和原奶产量推算存栏量 |

全国奶牛存栏数同比增长 | - | -3.60% | 0.00% | 0.50% | 我们假设2020年起存栏企稳回升 |

原奶产量(万吨) | 3,075 | 3,201 | 3,282 | 3,378 | 假设乳牛占奶牛数比例58% |

原奶产量同比增速 | - | 4.10% | 2.50% | 3.00% | - |

进口粉及奶粉库存变化 | 具体调节供应 | - | |||

数据来源:公开资料整理

预计未来中国奶牛单产量稳步提升

数据来源:公开资料整理

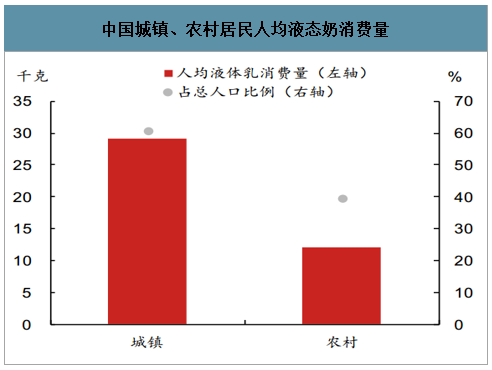

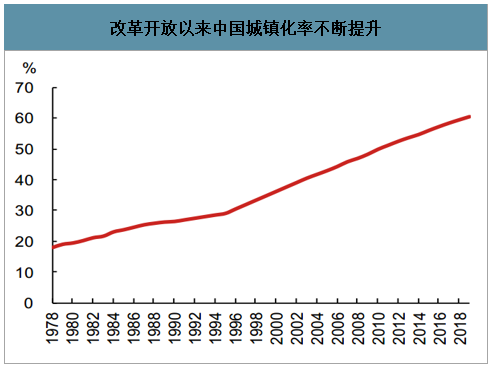

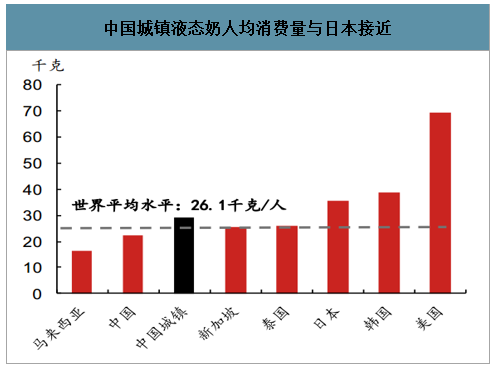

全国原奶总需求预测增长约3%:中国城镇居民奶类消费量约为农村的2.4倍,且该比率在逐步变小,体现农村居民奶类消费量持续攀升,消费能力提升。中国人均液体奶消费量22.4kg,我们估算2019年中国城镇人均液体乳消费量约为29.1千克,与日本平均水平接近;农村人均液体乳消费量约为12.1千克。因此我们认为未来城镇提升乳品人均消费量空间有限,而主要驱动力来自于农村消费升级、城镇化率提升、及液体乳外其他品类如黄油芝士的消费增长。

我们预计未来两年乳品人均消费量年均增长约2.7%,全国总需求预测约增长3%。叠加我们推算未来两年国内牧场原奶供给总体呈缓慢增长趋势(增速约为2.5%-3%),总体看供给缺口将逐步缩小,2021年供需关系可达到平衡状态。下行风险主要包括:1)此次新冠肺炎对下游奶制品需求的负面影响超出预计,导致2020年需求增速低于我们预测;2)城镇化率提升低于我们预期的每年1.2%增长;3)出生人口大幅低于预期。

中国城镇、农村居民人均奶类消费量

数据来源:公开资料整理

中国城镇、农村居民人均液态奶消费量

数据来源:公开资料整理

改革开放以来中国城镇化率不断提升

数据来源:公开资料整理

中国城镇液态奶人均消费量与日本接近

数据来源:公开资料整理

中国乳品消费量预测

中国乳品消费量预测 | - | ||||

- | 2018 | 2019 | 2020 | 2021 | 备注 |

液态奶 | |||||

城镇化率(%) | 59.6 | 60.6 | 61.8 | 63 | 每年1.2%增长 |

城镇液态奶人均消费量(千克) | 28.9 | 29.1 | 29.4 | 29.7 | 参考城镇奶类人均消费是农村的2.4倍;每年1%增长 |

农村液态奶人均消费量(千克) | 12 | 12.1 | 12.6 | 13.1 | 每年4%增长 |

全国液态奶人均消费量(千克) | 22.1 | 22.4 | 23 | 23.5 | - |

全国液态奶人均消费量同比增速 | - | 1.40% | 2.50% | 2.50% | - |

其它品类 | |||||

黄油和涂抹酱人均消费量(千克) | 0 | 0.1 | 0.1 | 0.1 | 每年20%增长 |

芝士人均消费量(千克) | 0.1 | 0.1 | 0.1 | 0.1 | 每年20%增长 |

其他乳品人均消费量(千克) | 0.2 | 0.2 | 0.2 | 0.2 | 每年15%增长 |

乳品合计 | |||||

全国乳品人均消费量(千克) | 22.4 | 22.8 | 23.4 | 24 | - |

全国乳品人均消费量同比增速 | - | - | 2.70% | 2.70% | - |

人口增速预测 | - | - | 0.30% | 0.30% | - |

总量增速预测 | - | - | 3.00% | 3.00% | - |

数据来源:公开资料整理

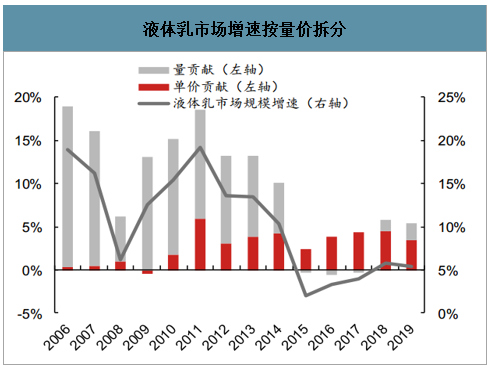

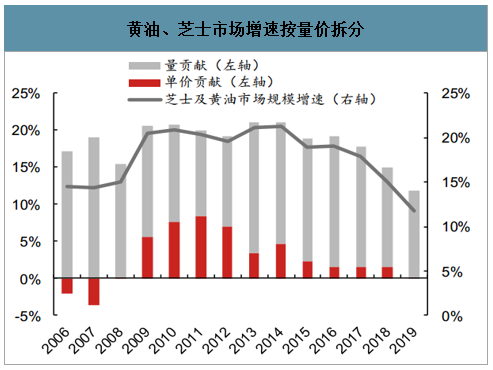

2015年以来,液态奶市场保持低单位数增长,销售单价贡献超过消费量贡献份额。鉴于中国液态奶消费与全球可比国家(饮食习惯相近)差距较小,长期而言中国人均液态奶消费量与收入增长间的弹性关系将减弱,我们认为未来平均售价将成为液态奶行业收入增长的关键驱动因素,而平均售价我们认为主要受产品高端化驱动。对于其他干乳品类如黄油、芝士等,我们认为还处在主要靠消费量推动行业增长的阶段。

液体乳市场增速按量价拆分

数据来源:公开资料整理

黄油、芝士市场增速按量价拆分

数据来源:公开资料整理

2020年春节前后中国出现新冠肺炎疫情,有新闻报道部分地区出现奶农倒奶现象,不过这种现象没有持续很久。疫情主要影响春节期间的送礼需求,之后的需求恢复到居家消费。由于大部分城镇居民对牛奶的需求较为刚性,居家消费增加后,奶制品销售受到的影响不大。我们认为此次新冠肺炎疫情对销售的短期影响有限,中长期并不会改变奶制品行业产品多元化和升级的趋势。

奶价上涨延续,但增速放缓

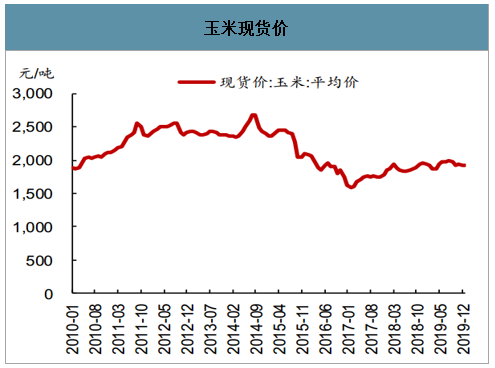

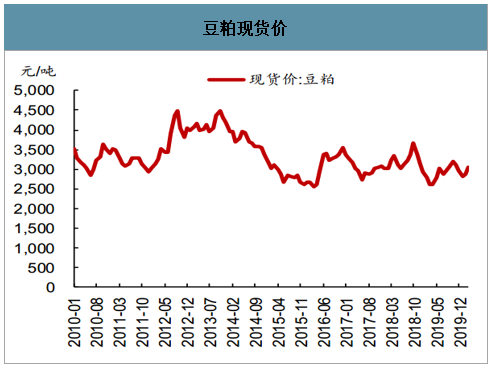

原奶价格的变动和奶牛的饲料成本息息相关,我们估算玉米、豆粕、苜蓿草分别占奶牛饲料成本的60%、30%、10%。饲料供给端方面,我们估计玉米、豆粕和苜蓿供应将增加,但新冠肺炎疫情对供给带来不确定性。2019年9月中国第一批对美加征关税商品排除清单包括进口苜蓿,2020年3月2日对大豆等自美进口商品实施关税豁免,我们预计自美国进口的苜蓿和大豆等将增加。玉米受益于政府引导的玉米供给侧改革(2015年-2020年玉米种植面积削减12%),2017年以来价格有所上涨。近期随着国内新冠肺炎疫情好转、气温回升以及物流条件持续改善,面临春耕农民的保管压力和变现需求加剧,玉米上市量进一步增加,玉米价格也自疫情前的高位有所回落。不过新冠肺炎疫情仍在全球蔓延,各国倾向于保障本国的食品供应,玉米苜蓿大豆等的供应也有可能受到冲击。

玉米现货价

数据来源:公开资料整理

豆粕现货价

数据来源:公开资料整理

饲料需求端方面,2019年10月开始能繁母猪存栏量止跌回升,预计2020年3月仔猪存栏量止跌回升(母猪怀孕到仔猪出生大概4-5个月),届时豆粕、玉米需求有望出现增长。但由于新冠肺炎疫情及南方部分地区禽流感疫情,可能导致母猪及禽类补栏放缓。

2019年10月开始能繁母猪存栏止跌回升

数据来源:公开资料整理

中国生鲜乳价格与饲料价格

数据来源:公开资料整理

短期由于苜蓿进口受疫情影响可能价格有所上升,但未来长期来看,我们认为苜蓿价格有望回落,豆粕价格大致稳定,玉米不会出现大幅上涨。总体上长期牧场饲料成本压力减弱。同时环保监管趋向更加合理,牧场逐步规划扩产,存栏量有望企稳回升,但新牧场建成到投入使用及奶牛成熟产奶需要时间。由于目前低库存,原奶奶粉进口量有望逐步复苏。

我们认为供给增长会缓慢提速,供需缺口会逐渐缩小,整体未来两年奶价总体保持上涨趋势,预计中国原奶价格涨幅分别为2%、1.5%。但由于国内新冠肺炎疫情对今年一季度下游终端液态奶销售冲击较大,国内库存积压,中国一季度奶价同比有所下滑,因此我们预计今年奶价走势先降后升,一季度奶价有一定下行压力,之后开始向上。考虑到国外新冠肺炎疫情仍较为严重并出现倒奶现象,我们保守估计2020年恒天然全脂奶粉拍卖价较2019年基本持平,2021年随着疫情消退,奶价将有所提升,分别约为3125/3200美元/吨,中国原奶价格对应国外原奶溢价预测约在8-12%左右。

中国原价与全球原奶价格预测

中国原价与全球原奶价格预测 | |||||||||||||

- | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

中国原奶全年均价(元/千克) | 2.43 | 2.88 | 3.2 | 3.29 | 3.61 | 4.05 | 3.45 | 3.47 | 3.48 | 3.46 | 3.65 | 3.72 | 3.78 |

同比变动 | - | 18.30% | 11.20% | 2.70% | 9.80% | 12.10% | -14.70% | 0.60% | 0.30% | -0.50% | 5.50% | 2.00% | 1.50% |

恒天然全脂奶粉全年拍卖均价(美元/吨) | 2442 | 3,488 | 3,728 | 3,095 | 4,677 | 3,496 | 2,418 | 2,463 | 3,057 | 2,985 | 3,118 | 3,125 | 3,200 |

同比变动 | - | 42.80% | 6.90% | -17.00% | 51.10% | -25.30% | -30.90% | 1.90% | 24.10% | -2.30% | 4.40% | 0.20% | 2.40% |

对应全球原奶价格(元/千克) | 2.08 | 2.95 | 3.02 | 2.44 | 3.62 | 2.68 | 1.88 | 2.05 | 2.58 | 2.46 | 2.69 | 2.77 | 2.88 |

新西兰进口全脂奶粉对应国内原奶价格 | 2.57 | 3.63 | 3.74 | 3.29 | 4.05 | 4.3 | 2.5 | 2.41 | 3.28 | 3.21 | 3.13 | 3.31 | 3.5 |

同比变动 | - | 41.20% | 3.00% | -12.00% | 23.00% | 6.30% | -41.90% | -3.80% | 36.20% | -2.00% | -2.60% | 5.80% | 5.70% |

中国原奶价对进口全脂奶粉折算的原奶价格溢价 | -5.30% | -20.70% | -14.40% | 0.00% | -10.80% | -6.00% | 37.90% | 44.10% | 6.10% | 7.70% | 16.70% | 12.40% | 8.00% |

数据来源:公开资料整理

三、乳品未来消费发展趋势

一是功能、专业市场需求巨大。近年来,在奶粉市场产能过剩、行业加速洗牌推动下,国内婴幼儿奶粉市场增长开始放缓,乳企开始向保健食品领域拓展,进行经营多元化。我国保健食品消费市场庞大,未来,保健食品将不再是中老年人的专属,儿童和年轻人将成为保健食品的新兴消费群体。

据消费者调查,30岁以下的年轻人,服用保健食品来维持体形和管理体重作为重要目标,未来体重管理和运动营养市场,将是保健食品市场的蓝海。2015年,中国运动营养保健食品市场规模已达10亿元,其中产品蛋白粉的市场规模为9亿元;体重管理产品市场规模为93亿元,其中瘦身膳食替代品市场规模为50亿元。因此,未来,不同消费群体需求引导市场产品不断细分,功能、专业性产品消费市场发展空间巨大。

二是“少子老龄化”将推动服务消费成主流。2018年出生人口比2017年减少200万人;另一方面,老年人口增加,65岁以上占总人口的比例到2018年底达到11.9%,比上一年提高0.5个百分点。出生率下降对婴幼儿奶粉行业带来的影响将开始凸显,品牌竞争进一步白热化,各大企业都往羊奶粉、有机奶粉等高端、差异化产品方向发力。出生率下降意味着优生优育优教,未来,市场将向集孕期、产后、育儿、幼教为一体的产品、服务消费发展,且服务将成将拉动产品消费的主要力量。与此同时,有财富积累的老龄化人群增多,中老年保健、健康意识将不断增强,由注重钙铁等维生素补充,开始向延缓衰老、增强免疫力、消除疲劳、恢复体力等需求发展,针对上述需求的保健品消费市场将快速增长。

三是多元化、个性化市场继续高速发展。随着经济增长,收入提高,物质极大丰富,中国年轻一代作为消费主体,消费日益呈现多元化和个性化。未来多元化、个性化市场继续高速发展。

四是营养技术研究将成为市场核心竞争力。针对中国人营养相关研究,仅仅是近几年大型企业才开始开展,而且主要针对婴幼儿人群。未来,针对中老年人、年轻人、中小学生等不同群体营养研究,将逐渐成为热点,此外,针对中国不同地区人群购买偏好研究也将不断加深,产品更加细分和具有针对性。从未来市场机会和现实竞争格局来看,专业食品是中国未来产业一个重要趋势,而且以技术为屏障,不断细分和专业化,研究实力将成为乳企市场竞争核心力。

四、如何促进乳品消费

纵观十年来我国乳品消费情况,消费者对国产乳制品的消费信心尚未完全恢复。尤其是在婴幼儿奶粉消费市场,国外奶粉代购、跨境电商火爆,进口量高速增长,进口产品仍占据较大市场份额,都体现出消费者对国产产品的信任度提高仍需要长期的过程。在当前消费升级、乳制品产业结构优化调整大背景下,以企业为核心,政府为推手,媒体为媒介,通过各方共同努力、正面引导,提振国产乳品消费信心,促进乳品消费市场繁荣发展。

对政府方面的建议

一是政府加大科普知识及政策宣传。消费者对奶粉、液态奶等乳制品认知水平偏低,互联网、自媒体等发展迅猛,信息传递快,乳制品信息好坏与各类媒体宣传导向密不可分。政府及协会应提升与媒体尤其是主流媒体合作力度,加大乳制品科普知识、安全事件、相关产业政策解读等内容,着力提升消费者对乳制品认知水平,如结合行业标准,围绕“一罐好奶粉”开展国内外奶牛养殖、乳品加工等方面对比宣传,让消费者了解中国本土与国外奶粉的差距和优势。

二是建立企业诚信奖罚和消费者举报制度。就企业诚信问题建立奖罚制度或“红黑”名单,政府与消费者共同监督、评选。另外,针对企业间恶意诽谤、造谣安全问题来打击竞争对手的恶性竞争,政府应加倍惩戒。三是引导消费推动乳制品结构调整。受土地、饲草资源限制,国产奶源不具成本优势,进口乳制品对产业冲击仍较严峻,可通过政策引导、消费者教育等推动乳制品结构调整,引导国内外“乳资源分工”,发挥国内奶源“新鲜”优势,大力发展巴氏奶、低温酸奶、奶酪等高附加值低温产品消费。

对企业方面的建议

一是继续完善质量安全保障体系。加强国际化发展,有效利用国内外资源,借鉴国外生产技术、管理经验,提升自身质量安全保障水平,从而提高品牌国际竞争力和影响力,最终实现品牌国际化发展。

二是增强自身技术研发能力。未来乳制品将针对不同消费需求,不断细分和专业化发展,技术研究实力将成为乳企市场竞争核心力。如婴幼儿奶粉更加母乳化研究、如何更大程度上保留生鲜乳中的活性物质等。

三是加强与消费者沟通、服务。充分沟通是建立信任的基础,如通过定期开展参观、体验等活动,提升消费者对产品的全面认知,增强信任度。此外,企业也可运用公众号、微信等现代化手段,与消费者加强互动交流,如,为消费者提供育儿知识、乳糖不耐症等特殊人群消费知识等服务,通过提高服务质量增强与消费者的黏性。

对媒体方面的建议

一是提升自身自律性。应树立良好社会责任感,营造奶业消费的良好氛围。对国产乳制品安全性、好品牌等多做正面宣传,对假冒伪劣、掺假制假等负面事件报道应侧重政府执法力度,不能为博眼球而造成不必要社会恐慌。

二是做好消费引导宣传。媒体是政府、乳企与消费者信息沟通重要纽带,积极配合政府部门做好政策解读、科普知识宣传等活动,提升消费者对乳制品认知水平,促进国内乳业健康发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国乳品行业竞争战略分析及投资前景规划报告

《2022-2028年中国乳品行业竞争战略分析及投资前景规划报告》共十六章,包含乳品地区销售分析,2022-2028年中国乳品行业投资战略研究,市场指标预测及行业项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询