互联网广告,是指通过网站、网页、互联网应用程序等互联网媒介,以文字、图片、音频、视频或者其他形式,直接或者间接地推销商品或者服务的商业广告。

互联网行业发展日新月异,互联网广告作为“伴生物”,也随行业巨头、行业风口流转和追随。

其中最重要的转折莫过于,在4G大范围普及,用户注意力逐渐转移到手机、平板电脑等移动设备的背景下,移动互联网逐渐成为行业主流,互联网广告亦是如此。

从2013到2019年,移动广告占网络广告的比重从12.1%一路暴涨至82.8%,已成网络广告的核心。

一、定义——从移动网页再到移动APP

移动互联网广告是通过移动设备(手机、PSP、平板电脑等)访问移动APP或移动网页时显示的广告。

具体来说,即Wap广告、APP广告两类,这两种广告投放形式和展现模式有着很大的差异,前者依托于html架构,是展示在在浏览器网页端的广告,由网站的开发者获取收益,

份额占比较少,后者依托于OS操作系统架构,是展现在APP应用里面的广告,是主流形式。

二、类型——从开屏广告再到激励广告

Wap广告姑且不提,目前业内有两种APP广告划分方法:

按照APP所属行业进行划分,可以分为搜索广告、电商广告、门户及新闻广告、垂直广告(即竖屏视频)、视频广告(即横屏视频)等。这种划分形式适用于研究、分析机构,用来洞察各行业发展趋势,比如18年抖音、快手APP的崛起,就极大的推升了垂直广告份额的增长。

按照广告位的属性进行划分,可以分为开屏广告、横幅广告、插屏广告、贴片广告、信息流广告、激励广告等。在笔者看来,这种划分形式最为准确,广告位是广告主在广告投放中直接的采买物,同一APP内也往往拥有多个广告位,同一广告位也有着多种形式。

1 | 开屏广告【Splash】 | 开屏广告(SplashAd.)也被称为启动页广告,出现在APP启动加载时,将广告图片或视频展示固定时间(5秒),展示完毕后自动关闭并进入APP主页面。作为进入载体app的首要入口,开屏广告在设计上有着尺寸大(APP内置最大的广告位)、可跳过(一般放置于用户较少触碰的位置)的特点,基于此,开屏广告的广告可见性高、广告效果好,是品牌广告主的首选。 |

2 | 横幅广告【Banner】 | 横幅广告(BannerAd.)是网络广告最早采用的形式,也一直延用至移动端,以文字、图片等富媒体形式,在APP首页、发现页、专题详情页等页面的顶部(含下拉刷新)、底部或中部呈现。相对于开屏广告,横幅广告在移动端设计上有着尺寸小、位置偏(照顾用户体验、避免误触)、支持轮播(动态展示不同广告主的文字链/图片)的特点,基于此,横幅广告难以吸引用户注意力,广告可见性和广告效果都较差。 |

3 | 插屏广告【Interstitial】 | 插屏广告(InterstitialAd.)是触发式广告,在用户做出相应的操作(如开启、暂停、过关、跳转、退出)后,弹出的以图片、动图、视频等为表现形式的半屏或全屏广告。相较于横幅广告,插屏广告曝光性强,很吸引用户注意力,但容易引起用户反感(打断用户正常使用APP的操作),立即关掉广告。整体来看,插屏广告影响用户体验,广告可见性和广告效果都很一般。 |

4 | 贴片广告【Roll】 | 贴片广告(RollAd.)即将广告内容贴入视频之中。可以分为视频贴片和创可贴两种形式,前者是将5s-60s不等的横版视频广告,添加至视频播放前、视频播放中或视频播放后这三个位置,后者将图片/动图等元素放在正在播放的视频中。视频贴片广告沿袭了PC时代的广告位设计,整体广告效果和视频类型和质量相关较为密切,一般以传统采买、竞标的交易模式,而创可贴广告可结合剧情设计,尺寸小的特点,使得用户体验更好,广告可见性更高、广告效果更好。 |

5. | 信息流广告【Feeds】 | 信息流广告(FeedsAd.)是当前APP最流行的形式,出现于有内容产出的APP,是与APP的日常内容(如一则资讯、动态、图片、视频)融为一体的广告形式。相较于其他广告位,信息流广告是延展性、可玩性最强的广告位,目前可记录的形式就有数十种,文字链,小图、组图、大图、竖版视频等等。由于原生性、内容性较强,信息流广告能够最大限度地保护用户体验,还能形成二次传播,广告效果优于大多数广告位。 |

6 | 搜索广告【Search】 | 搜索广告(SearchAd.)也是触发式广告,用户搜索关键词后,在搜索联想、搜索结果中出现广告,一般为广告主的APP/商品,或者是带有推广性质的内容,以信息流的形式呈现。一般是应用商店,电商,搜索工具类的主流广告位,近年来,大型社交、资讯类APP也在加快布局。不可置否,搜索广告是转化效果最强的广告位,能够形成用户搜索——广告引导——完成转化(下载/下单)的环路。但提供搜索广告的APP,需要有一定的搜索基数以及口碑(用户信赖度),所以目前在移动广告中,搜索广告是应用门槛最高的广告位。 |

7 | 激励广告【Incentive】 | 激励广告(IncentiveAd.),是利用激励让用户接受广告或做出指定行为,比如下载APP、观看视频等。可以分为积分墙和激励视频两种形式,前者用户可以完成指定操作获取积分,并兑换奖励,后者则让用户完成指定操作,获取权益,比如游戏复活,新增特权等。互惠互利是激励广告的核心特点,对于APP来说,提供激励广告,能够对付费意愿不强的用户流量变现,对于用户来说,能通过操作获取相应的权益,提升APP使用体验。整体来看,激励广告的点击成本低,广告效果好。 |

数据来源:公开资料整理

三、互联网广告市场规模

1、全球移动互联网广告市场

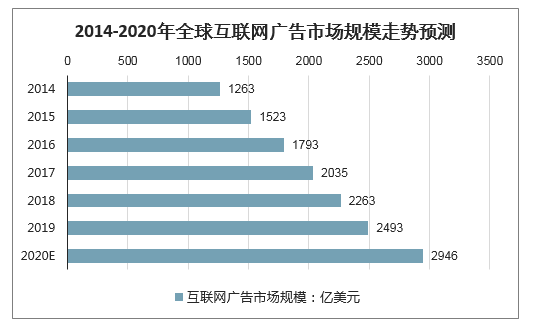

智研咨询发布的《2020-2026年中国互联网广告行业市场经营风险及投资战略咨询报告》显示:2018年全球互联网广告市场规模2263亿美元,2014至2018年年均复合增长率15.70%;预计至2020年,全球互联网广告市场规模将达到2946亿美元,持续保持高速发展的态势。

2014-2020年全球互联网广告市场规模走势预测

数据来源:公开资料整理

随着智能手机和移动互联网的全球化普及,移动互联网广告市场经历了跨越式的增长。2018年,全球移动互联网广告市场规模1691亿美元,占互联网广告市场的74.72%,2014至2018年年均复合增长率41.32%,预计至2020年,全球移动互联网广告市场规模将达到2400亿美元,占互联网广告市场的81.47%。由此可见,互联网广告市场格局正发生变革,移动互联网广告将逐渐成为最为主流的广告模式。

2014-2020年全球移动互联网广告市场规模走势预测

数据来源:公开资料整理

2、中国互联网广告市场规模

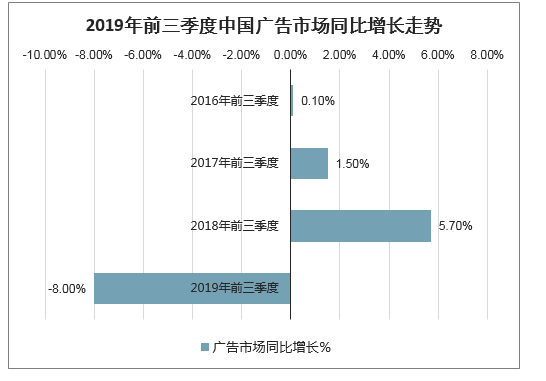

经济环境影响下,广告主对2019年整体经济市场的信心有所波动,致使中国广告市场重新进入调整期。截至2019年前三季度,中国广告市场整体下滑8.0%,近4年来首次下滑。

2019年前三季度中国广告市场同比增长走势

数据来源:公开资料整理

预算减少了,广告主选择把钱花在更有效果的媒体上。过去,品牌广告是大多数广告主的选择,广撒网,寻求长效影响力,价格不菲。而在经济寒冬期,由于效果广告能够直接导向广告主销售KPI,因此也成为了企业的重点。诸如上文中提到的互动广告、联动广告的营销玩法,也得到了广泛的开拓和应用。

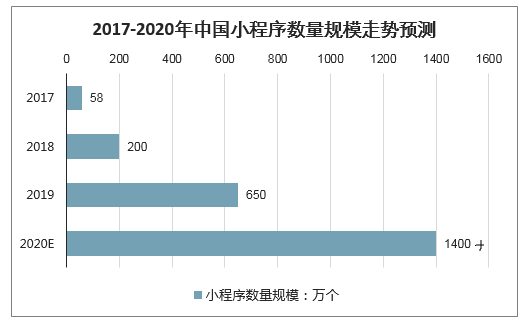

历经4年的发展,大流量平台纷纷布局小程序领域,更多类型的小程序将接入各平台。2019年中国小程序数量预计超650万个,到2020年预计将超1400万个。

2017-2020年中国小程序数量规模走势预测

数据来源:公开资料整理

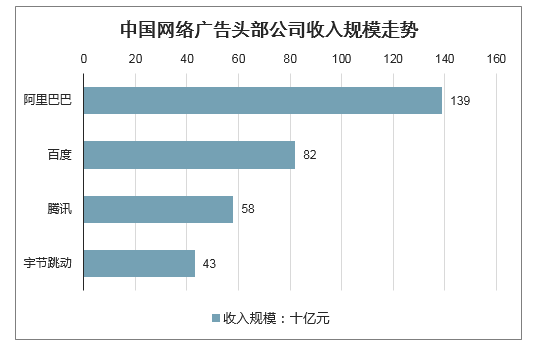

短视频、信息流崛起。随着我国互联网行业的高速发展,互联网渗透率不断提升,短视频、信息流崛起,互联网广告市场规模也随之高速增长。2018年,头条异军突起,一跃成为四大网络广告公司之一,2018四家总收入规模占比行业约68%。

短视频黑马:2018年短视频广告收入规模达187.9亿元,同比增长733%。高增速受益于头部短视频平台的信息流商业化加速,迅速完成了从“流量积累”到“流量变现”的转化。

中国网络广告头部公司收入规模走势

数据来源:公开资料整理

信息流广告保持高增速:2018年信息流广告收入达1090亿元,同比增长58.3%,逐步迈入成熟阶段。观察到信息流广告加载率稳步上升,流量价格略有下降。

从媒体类型看,广告收入结构较为稳定,其中电商广告占比最高,约34%,且在持续扩大市场份额;搜索广告规模紧随其后,占比约24%,但市场份额在逐年降低;社交广告发展迅速,占比已达11%。

原生视频广告保持高景气度:2018年在线视频移动广告收入达294亿元,同比增长23.9%,主要受原生视频广告及信息流广告驱动。其主要广告主——食品饮料、化妆品维持高景气度。

网络广告投放三阶段:引起注意(展示类广告)→转换点击(搜索类广告)→转换购买(电商类广告)。转换效率依次提升。行业内搜索广告份额在不断萎缩,信息流算法推送跨过了第二个阶段,而电商广告因转换率最高份额提升。

行业趋势:2019年互联网广告受宏观经济影响大,供给端由广告主预算决定,持续抢占份额的主要为电商广告与ROI高的信息流广告。

中国网络广告头部公司市场份额

数据来源:公开资料整理

信息流广告基于信息流内容的迅速发展,广告库存及曝光率持续上升,保持稳步增长趋势。

互联网广告正在由PC端向移动端迁移近年来,随着移动智能终端设备的普及、移动互联网累计接入流量的增长以及移动互联网用户的增加,互联网营销也随之由PC端向移动端迁移。

2018年,移动互联网接入流量消费达711亿GB,同比增长189.1%,比上年提高26.9个百分点。截至2018年12月,我国网民规模达8.29亿,全年共计新增网民5,653万人,互联网普及率为59.60%,较2017年底提升了3.8个百分点;我国手机网民规模增至8.17亿,网民中使用手机上网人群的占比由2017年的97.5%提升至98.6%。根据统计数据,移动互联网用户数量将以每年3.4%的年均复合增长率增长,到2022年达到11亿,普及率达到79%,并推动移动互联网广告收入的市场占整体互联网广告收入的比例达到72.2%。

2013-2022年中国互联网广告市场发展趋势情况

数据来源:公开资料整理

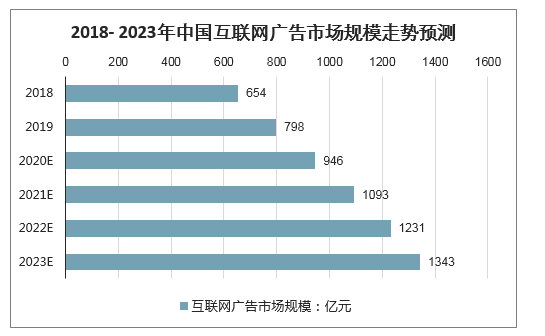

2018年,我国互联网广告市场规模约654亿美元,预计2020年我国互联网广告市场规模将达到946亿美元,2023年我国市场规模将达到1343亿美元,发展态势良好,拥有广阔的市场空间。

2018- 2023年中国互联网广告市场规模走势预测

数据来源:公开资料整理

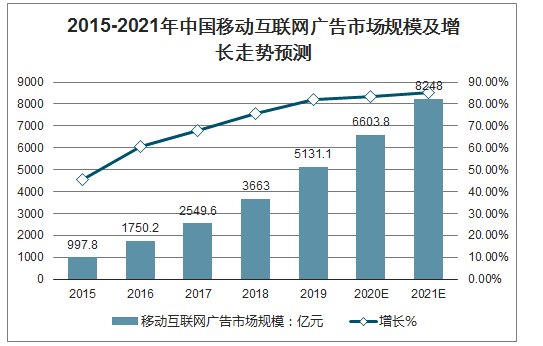

移动广告的整体市场增速远远高于网络广告市场增速,未来,预计2021年移动广告占网络广告的比例将超过85%。

2015-2021年中国移动互联网广告市场规模及增长走势预测

数据来源:公开资料整理

四、互联网广告行业发展策略——从原生广告再到联动广告

1、原生广告——新时代、新广告设计理念

原生广告诞生于2011年、爆红于2013年,发源于国外,流行至全球。

Solve Media给出的定义是:“原生广告是指一种通过在信息流里发布具有相关性的内容产生价值,提升用户体验的特定商业模式。具体实现形式是将广告作为内容的一部分植入到实际APP(PC)页面设计中。

IDEAinside的创始人认为原生广告有价值性、原生性、主动性这三个特点,简而言之,原生广告的内容是有价值的有意义,且和页面融为一体,能够让用户乐于阅读和分享。原生广告的原理,经过近5年的发展和实践,已经有了详实的应用方式和案例:

视频:广告内容融入视频背景主题表情:广告信息做成主题和皮肤控件:广告信息做成APP的一个操作组件信息流:广告位样式做成资讯/动态等.....

2、互动广告——广告也可以玩起来

从国内的发展节奏来看,互动广告于16年年底摸索,在17年发迹、爆发,于18年行业井喷,并不断涌现出新的形式和玩法。

互动广告是一种广告载体或广告形式,其最大的价值是挖掘出了一个新的流量场景,并通过和用户互动交流的方法,搭建广告主和用户之间的沟通桥梁。

不同于原生广告融入当代广告设计理念,互动广告已经形成了完善的行业产业链,目前国内有豆盟(19年已上市)、推啊、互动推等数十家互动广告企业,App开发者接入一个互动广告SDK,交由互动广告平台分发售卖广告,,可以分为以下两大类:

传统活动广告:广告即“活动",用户可点击APP上的活动icon(实质上是广告位),进入活动H5参与小游戏,例如“转盘抽奖、砸金蛋抽奖、刮刮卡抽奖”等,获取广告主的权益或福利,引导转化。

互动视频广告:本质上也是活动广告,但“青出于蓝”,交互式体验比较强,不仅流行,可玩性、定制性也强:

1 | 针对游戏广告主的有试玩类,让用户通过h5在线试玩,不需下载体验游戏部分功能,真实的还原场景,带来高转化 |

2 | 针对品牌广告主的剧情类,有在广告开始,出现互动选项,用户可根据个人喜好选择不同广告剧情,加强互动以及和品牌的联系。 |

“一镜到底”是指拍摄中没有cut情况,运用一定技巧将作品一次性拍摄完成的拍摄手法,常见于一些短视频,当它跨界到广告中,会碰撞出什么样的火花呢?2019年的联动广告给了答案。

联动广告是将多个广告位进行联动展示同一广告主的创意的形式,持续吸引用户的注意力,目前常见的是开屏广告和信息流广告的组合,有以下特点:

1 | 高触达、高可见。从开屏到信息流的路径式覆盖,双重曝光加持,强化用户对广告的记忆度的同时激发用户对内容的深层兴趣。 |

2 | 高效传播。支持静态、动态等多种创意展示形态,不同的传播形式触达,降低曝光损耗,提升传播效率。 |

3 | 高性价比。多广告位一次性采买,以更低价格达到双优质资源联动效果。 |

数据来源:公开资料整理

可以预见的是,联动广告在未来会结合营销需要,推出更多新的形式,诸如多个信息流广告位、多页面广告位的联动,将重复曝光,多创意形态、传播模式的营销价值发挥得淋漓尽致。

五、互联网广告行业发展趋势

1、互联网广告获得越来越多广告主的青睐,市场规模将持续增长

随着我国宏观经济步入新常态的发展阶段,商业企业也逐渐结束了野蛮扩张的成长模式,对于优质、高效的营销途径的需求日益强烈。因此,互联网广告的用户定位、精准营销、效果可测等特性受到越来越多的广告主的关注。受此影响,目前互联网广告主的类型已经由互联服务领域逐渐扩展到传统行业,包括金融、医疗、制造、教育和文化传媒等。长期来看,智能手机的普及以及5G技术的商用落地将进一步巩固互联网广告的优势,互联网广告市场或将进入新一轮高速持续增长期。

2、头部媒体广告市场与中长尾媒体广告市场将共同发展

互联网行业具有显著的规模效应。大型头部互联网企业聚集较多的资源,并逐渐整合扩张,目前在诸多细分互联网领域中已经形成少数头部平台拥有大量用户流量的寡头竞争市场格局。因此,为了追求更好的广告效果,越来越多的广告主倾向于在头部媒体平台上加大广告预算的投入,进行密集的营销推广,引导资源进一步向头部平台聚集。与此同时,由于媒体资源的长尾性以及移动应用和互联网平台的多样化、精细化发展趋势,中、长尾流量及垂直细分市场的用户价值日益凸显,广告主亦会根据自身营销推广需求寻求对接此部分流量。综上,未来互联网广告发布的渠道和媒体资源将不断丰富,以满足不同广告主多样化、定制化的营销推广需求,未来互联网广告市场中头部媒体和中、长尾媒体平台均享有广阔的成长空间。

3、大数据、人工智能和云计算技术助推行业跨越式发展

大数据、人工智能和云计算等前沿网络技术是互联网广告发展的核心驱动力之一。区别于传统品牌营销广告,互联网广告通过前述技术手段实现精准营销及效果监测,并逐渐由合约广告的商业模式升级发展成为竞价广告和实时竞价广告的商业模式。例如在电商领域,互联网广告服务商通过对用户前期消费行为数据的建模分析,实现对用户兴趣的精准预测,提升了购买率和复购率。随着行业的逐渐成熟,拥有深度学习及人工智能算法、边缘计算、大数据等核心互联网广告技术的互联网广告服务商将逐渐积累竞争优势,取得更大的市场份额,并将以技术革新的方式继续推动互联网广告行业的高速发展。

4、技术发展或将为互联网广告行业带来革命性的商业模式

在互联网产业的发展历程中,成熟的技术手段是创新性商业模式实现的前提条件,而互联网技术的迭代发展也曾多次催生全新的、颠覆性的商业模式,例如4G技术的商用普及推动了移动视频产业的高速发展,而移动通信技术的进一步成熟激发了LBS广告的应用场景等。因此,未来随着5G、VR、AR以及区块链等前沿科技技术的逐渐成熟并实现商业化,全新的商业模式或将被激发,也将改造目前互联网及互联网广告产业的市场格局,开拓更为广阔市场空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网广告行业市场深度监测及投资趋势预测报告

《2026-2032年中国互联网广告行业市场深度监测及投资趋势预测报告》共十五章,包含2026-2032年互联网广告行业面临的困境及对策,互联网广告行业投资前景研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国互联网广告行业现状分析:整体发展形势向好,行业集中度进一步提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国互联网广告行业市场发展分析:行业总收入不断增长,但受多方因素影响增速不断放缓[图]](http://img.chyxx.com/2022/02/O21613KLDR_m.png?x-oss-process=style/w320)