氢氧化锂是最重要的锂盐之一,用途广泛,主要用于化工原料、化学试剂、电池工业,以及石油、冶金、玻璃、陶瓷等行业。用氢氧化锂生产的锂基润滑脂,使用寿命长,抗水性强,防火性能好,难氧化,多次加热—冷却—加热循时性能稳定,适用温度-50~+300℃,广泛用于军事装备、飞机、汽车、轧钢机以及各种机械传动部分的润滑。

一、氢氧化锂行业进口情况

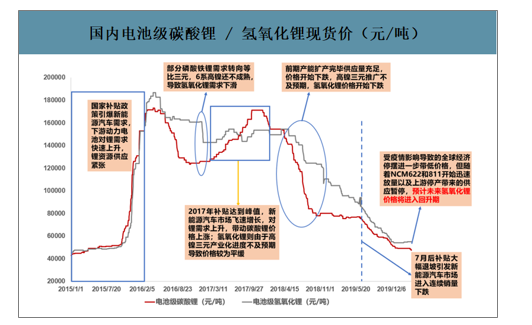

从价格层面,目前国内氢氧化锂价格处于低位,这背后主要有三大推手:1)进入2018年后随着相关企业氢氧化锂产能扩张陆续推进,产量显著上升,但由于高镍三元(特别是NCM811)的性能迟迟未能达到预期导致装机进度大大低于预期,导致下游需求不振引发价格下滑;2)2019年7月新能源汽车补贴大幅退坡,下游需求不振,新能源汽车销量3连跌,全年总销量5年来首次出现负增长;3)2020年年初受疫情的影响新能源汽车市场处于腰斩状态,同时停工也对产业链日常的生产造成了较大影响。随着相关刺激促进政策的落地以及疫情逐步缓解,氢氧化锂的价格将会随着下游需求复苏以及高镍三元渗透率持续增长而回升。

国内电池级碳酸锂/氢氧化锂现货价(元/吨)

数据来源:公开资料整理

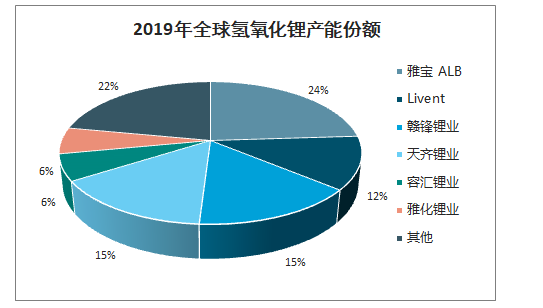

从全球氢氧化锂产能份额上看,除了海外行业龙头雅宝ALB和Livent外,国产厂商产能占据了近50%,并且国产龙头赣锋锂业和天齐锂业雄心勃勃的扩产计划正按部就班地进行着,预计到2021年国产氢氧化锂市场份额将占到近三分之二。同时从出口端看,我国氢氧化锂出口总量日益增长,其中电池级氢氧化锂主要出口对象为日韩(松下、LG化学、三星SDI),出口占比达90%以上,这主要得益于日韩企业长期以高镍三元为主要产品发展路线。

2019年全球氢氧化锂产能份额

数据来源:公开资料整理

氢氧化锂供给端情况(LCE吨)

数据来源:公开资料整理

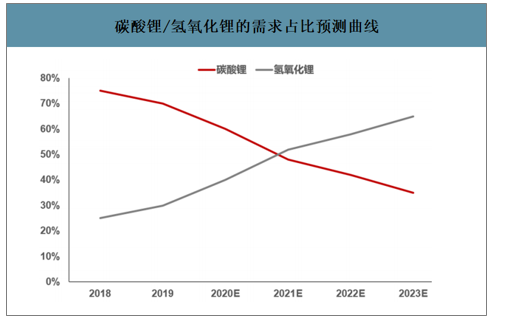

碳酸锂/氢氧化锂的需求占比预测曲线

数据来源:公开资料整理

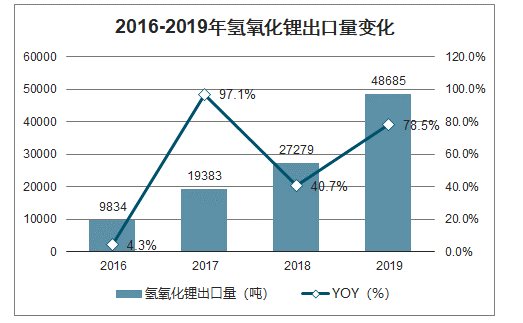

2016-2019年氢氧化锂出口量变化

数据来源:海关总署、智研咨询整理

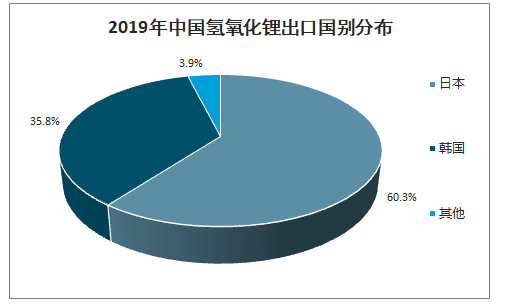

日韩为我国锂化合物主要出口地区,氢氧化锂出口集中度更高。氢氧化锂出口国别相较碳酸锂更加集中,2019年出口至日本的氢氧化锂占出口总量比例为60.3%,出口至韩国的比例为35.8%,日韩合计占比达到96%。

2019年中国氢氧化锂出口国别分布

数据来源:公开资料整理

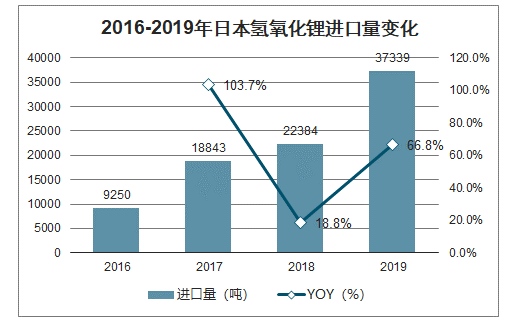

2019年日本进口氢氧化锂37339吨,同比增长67%,增速恢复至较高水平。受电池材料技术路线影响,日本氢氧化锂进口量维持较高水平,常年维持全球氢氧化锂第一大进口国地位。

2016-2019年日本氢氧化锂进口量变化

数据来源:日本海关关税局、智研咨询整理

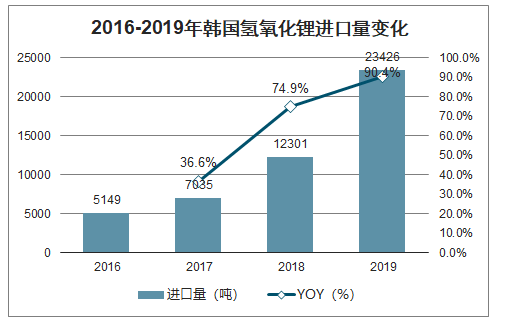

智研咨询发布的《2020-2026年中国氢氧化锂行业市场竞争力分析及投资前景趋势报告》数据显示:2019年进口氢氧化锂23426吨,同比增长90%。随着本国动力电池企业快速崛起,韩国锂化合物进口量近年来迅猛增长,超过日本成为全球最大的锂化合物进口国,且氢氧化锂增长更加显著。

2016-2019年韩国氢氧化锂进口量变化

数据来源:韩国海关、智研咨询整理

二、氢氧化锂行业供需端

氢氧化锂具有使材料具备高能量密度的特点,相较于碳酸锂具有更低熔点,有利于电池一致性并增强能量密度及更优异的充放电性能,当前高镍三元正极材料(部分NCM622、NCM811、NCA)均采用氢氧化锂作为加工原料,同时高镍三元材料亦是固态电池正极材料关键发展方向,未来固态电池在市场中推广将拓宽氢氧化锂需求广度。

氢氧化锂下游应用场景

产品名称 | 用途 |

氢氧化锂 | 用于制作高镍NCM和NCA电池正极材料以及磷酸铁锂、碳酸锂原料 |

制造高级锂基润滑脂,适用温度范围宽、防火性能好等优点 | |

用作核反应堆的热载体和金属表面保护剂 | |

用于潜水艇中空气净化、飞行员呼吸罩 | |

水净化剂、生产多孔混凝土乳化剂、特种光学玻璃原料以及合成维生素A和其他锂化工产品原料 |

数据来源:公开资料整理

高镍三元渗透率提升预计将快速拉动电池级氢氧化锂需求,龙头供应商优先获益。电动汽车电机选择向高镍方向发展确定性强,高镍三元在比能量及理论上限更具优势,海外电动汽车在高镍三元方面渗透率已接近70%,明显高于国内水平,参考海外市场发展风格预计未来国内高镍三元渗透率将逐步提升,至2025年基本占据全部三元材料市场,氢氧化锂需求量增至55.6万吨,2020年新增消费量有望达到4.3万吨。

高镍三元渗透率提升加快氢氧化锂需求成长

国内 | 2018 | 2019E | 2020E | 2021E | 2022E | 2025E |

车用动力电池需求量/GWh | 56.8 | 64.5 | 85.5 | 110.1 | 141.7 | 311.7 |

三元电池占比 | 58% | 71% | 82% | 87% | 89% | 93% |

国内三元消费量(GWh) | 33 | 46 | 70 | 96 | 126 | 289 |

高镍三元渗透率 | 26% | 48% | 56% | 61% | 93% | 95% |

高镍三元消费量(GWh) | 9 | 22 | 39 | 58 | 117 | 274 |

氢氧化锂消费量(万吨) | 1.1 | 2.6 | 4.2 | 5.6 | 10.7 | 22 |

折算碳酸锂当量(万吨) | 0.9 | 2.3 | 3.7 | 4.9 | 9.4 | 19.3 |

海外 | 2018 | 2019E | 2020E | 2021E | 2022E | 2025E |

车用动力电池需求量/GWh | 26.8 | 38.1 | 66.9 | 109.5 | 150 | 345 |

高镍三元渗透率 | 68% | 80% | 85% | 90% | 93% | 95% |

高镍三元消费量(GWh) | 18 | 30 | 57 | 99 | 139 | 328 |

氢氧化锂消费量(万吨) | 1.9 | 3.1 | 5.8 | 10.1 | 14.3 | 33.6 |

折算碳酸锂当量(万吨) | 1.6 | 2.7 | 5.1 | 8.9 | 12.6 | 29.5 |

合计氢氧化锂消费量(万吨) | 2.9 | 5.7 | 10 | 15.7 | 25 | 55.6 |

氢氧化锂需求增量(万吨) | 1.8 | 2.8 | 4.3 | 5.7 | 9.3 | 7.6 |

数据来源:公开资料整理

电池级氢氧化锂核心供给增量预计低于需求增量,供需关系有望边际改善。拆分全球核心氢氧化锂供应商有效产能扩张周期,应用于高镍三元正极原料需求增速料将超过产能增速,电池级氢氧化锂供需边际改善。同时下游核心客户需通过采购外部供应商货物方式满足自身生产,预计新增市场需求将抬升氢氧化锂价格。

预计电池级氢氧化锂边际供需改善

新增氢氧化锂供给(折算LCE,万吨) | 2019 | 2020 | 2021 |

SQM | 0 | 0 | 0.8 |

雅宝 | 0.8 | 0.5 | 0.3 |

Livent | 0.7 | 0 | 0.5 |

Ore | 0 | 0 | 0.5 |

天齐锂业 | 0 | 0 | 1.2 |

赣锋锂业 | 0.9 | 0.6 | 1.9 |

新增供给 | 2.4 | 1.1 | 5.2 |

新增需求 | 2.8 | 4.3 | 5.7 |

边际供需改善 | 0.4 | 3.2 | 0.5 |

数据来源:公开资料整理

预计全球锂资源供给过剩行情仍将存续,供给市场将经历“持久战”。尽管预计电动汽车消费增速回升及5G换机潮将带领市场需求重回高增长赛道,但全球盐湖扩产仍在延续,澳矿在2022年后或将再次释放明显产能。预计市场供给与需求矛盾将长期存在,2020年碳酸锂价格难以复制2017-2018年行情,处于成本高位的澳洲矿企需做好“持久战”的准备,降低开采成本、改善现金流、绑定下游客户及降低财务压力成为矿企关键竞争要素。

预计至2025年供过于求行情仍存在(折算LCE,万吨)

年份 | 2017 | 2018 | 2019E | 2020E | 2021E | 2022E | 2025E |

海外盐湖产量 | 11.1 | 11.7 | 12.2 | 14.2 | 19.8 | 23.3 | 29.2 |

国内盐湖产量 | 2.3 | 2.5 | 3.5 | 4.2 | 5.5 | 6.5 | 10 |

澳洲矿石产量 | 13 | 17 | 20 | 24 | 27 | 33 | 47 |

供给合计 | 27 | 31 | 36 | 42 | 52 | 63 | 86 |

需求合计 | 23.1 | 27 | 29.3 | 34.4 | 40.9 | 47.9 | 80.7 |

供需平衡 | 3.5 | 3.8 | 6.6 | 7.6 | 11.1 | 14.8 | 5.5 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国氢氧化锂行业市场发展前景及投资风险评估报告

《2026-2032年中国氢氧化锂行业市场发展前景及投资风险评估报告》共十三章,包含2025年中国氢氧化锂行业上下游产业发展状况分析,2026-2032年中国氢氧化锂市场发展态势展望与前景预测,2026-2032年中国氢氧化锂行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国氢氧化锂行业理化性质、产量、进出口贸易及重点企业分析:产量有所萎缩,进口量稳步增长[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)