电池作为一种电化学储能设备得到应用已经超过一百年,从早期的铅酸蓄电池到镍铬/镍氢电池再到如今的锂离子电池,电池技术也经历了多次迭代。而相比其他种类的电池,尽管锂离子电池出现相对较晚,却后来者居上,依靠其出色的综合性能在几乎所有下游应用市场进行快速渗透,一跃成为当今电池市场的王者。

一、锂电池行业发展阶段

第一阶段(1980s)以欧美学术研究机构为主导的锂离子电池技术研发:这一时期锂离子电池尚处于早期研发阶段,由欧美国家的学术机构以及公司主导。锂电池之父Goodenough教授首次提出了锂离子电池的工作原理,并在这一基础上先后开发出了钴酸锂(LCO)和磷酸铁锂(LFP)电池,他也因为对电池技术发展的贡献获得了2019年诺贝尔化学奖。

第二阶段(1990-2010)3C商业化迅速落地,中日韩上演“三国演义”:1991年日本索尼公司率先将以钴酸锂为正极材料的锂离子电池商业化,并在3C消费电子市场大展拳脚,依靠其优异的性价比迅速抢占镍铬/镍氢电池的市场,而后者也因其自身含有对人体有害的剧毒重金属而逐渐被淘汰。另一边的韩国也不甘落后利用本土相对较小的市场规模以及财团优势迅速进行产业垂直整合并扶植起本国电池巨头。而我国也在90年代末不甘示弱加入到这场电池争霸战中,诸如比亚迪、欣旺达、ATL等优秀国产电池厂商均在这一时期诞生并为当前我国强大的电池产业打下了坚实的基础。至此,全球锂离子电池三国争霸的局面就此形成。在进入21世纪后,随着笔记本电脑和智能手机平板的加速普及,锂离子电池在3C市场的应用得到空前规模的增长空间。

第三阶段(2010至今)新能源汽车异军突起,动力电池成新“蓝海”:随着2012年特斯拉ModelS进入市场,电动汽车便一炮走红,无论是PHEV插混型车还是BEV纯电动汽车都离不开关键的动力源—电池。上世纪90年代和本世纪初部分尝试过电动汽车的车企采用镍氢电池(NiMH)作为汽车动力源,但效果不佳,然而当锂离子电池的相关技术愈来愈成熟时,人们开始将其应用在汽车电池领域。早期的动力电池简单粗暴,如特斯拉的ModelS就是将超过7000枚松下18650圆柱形锂离子电池整合进一个电池包作为汽车的动力源。而随着新能源汽车在全球范围掀起新一轮的汽车革命,众多电池厂商投入巨资布局动力电池领域,这也带动锂离子电池在过去10年中的爆发式增长,市场持续扩容。

二、锂离子电池行业下游应用

过去几年中,锂离子电池应用端市场由3C市场为主导快速转向动力电池为主导,其中一个很重要的因素是汽车动力电池的单位带电量要远高于3C电子产品。一辆电动汽车所携带的电池电量平均在50KWh~90KWh,而3C消费电子单位装机量较小。因此尽管新能源汽车兴起时间较短,但仍靠着对锂电池庞大的带电量需求快速带动市场发展,而原先各国的老牌电池大厂(日本松下,韩国LG和三星以及中国的比亚迪和ATL)纷纷开始投入布局动力电池产业。

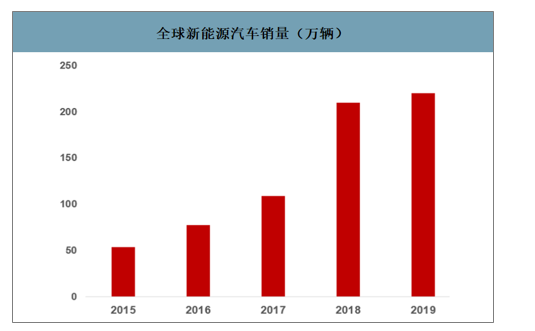

全球新能源汽车销量(万辆)

数据来源:公开资料整理

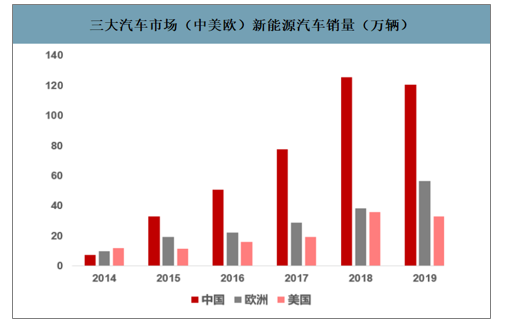

三大汽车市场(中美欧)新能源汽车销量(万辆)

数据来源:公开资料整理

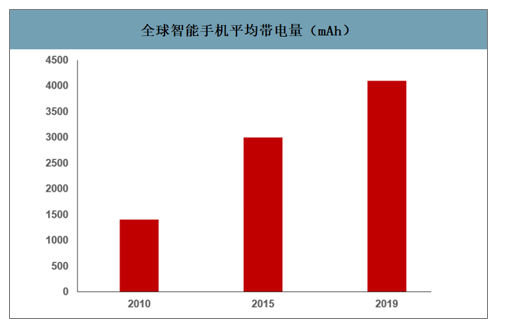

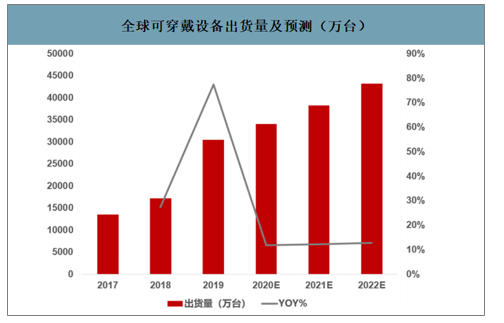

除动力电池外,3C消费电子产品也仍将是未来锂离子电池市场需求重要的增长来源:尽管全球智能手机的出货量出现了下滑趋势,但单机电池带电量的提升和未来5G芯片的高功耗导致对电池带电量的进一步提升会继续给手机用锂电池带来增长空间。同时可穿戴设备如手环,TWS耳机和充电宝等移动电源设备在近几年中销量增长迅猛也为3C领域的电池市场带来了新的增长动能。

全球智能手机出货量(百万台)

数据来源:公开资料整理

全球智能手机平均带电量(mAh)

数据来源:公开资料整理

全球可穿戴设备出货量及预测(万台)

数据来源:公开资料整理

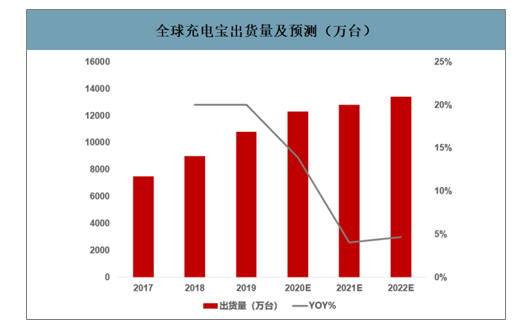

全球充电宝出货量及预测(万台)

数据来源:公开资料整理

三、锂离子电池行业供需端

随着锂离子电池在几乎所有需要电池的应用场景中进行着全频段式的覆盖,锂离子电池已经成为了锂资源市场增长的重要动力源。21世纪随着锂电池在3C消费电子以及新能源汽车中的快速推广并成为了锂资源下游最重要的应用市场,截至2019年,上游锂资源所开采的锂(锂矿石和盐湖锂)有近三分之二被使用在了电池中,电池端市场占有比例仍呈现上升趋势。而随着新能源汽车在全球范围内快速放量,动力电池已经成为了锂资源市场增长的重要动力源,而动力电池对锂的需求则主要由电池级碳酸锂Li2CO3和氢氧化锂LiOH组成。

2019年锂资源下游终端应用市场占比

数据来源:公开资料整理

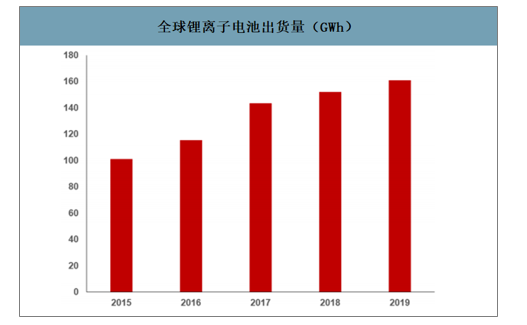

全球锂离子电池出货量(GWh)

数据来源:公开资料整理

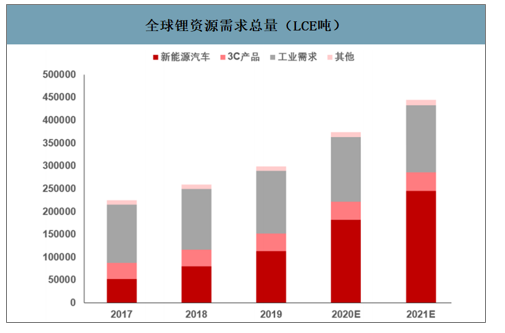

全球锂资源需求总量(LCE吨)

数据来源:公开资料整理

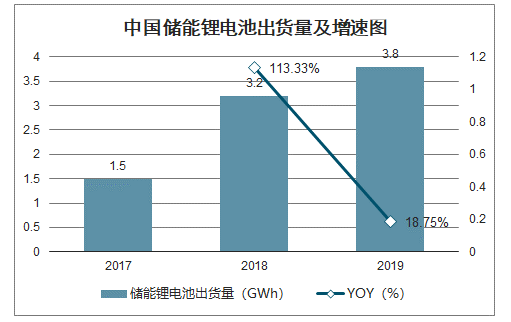

中国储能锂电池出货量及增速图

数据来源:公开资料整理

全球锂资源分布相对较为集中,主要集中在南美洲、澳洲和亚洲,南美洲储量最高超过1000万公吨,中国和澳大利亚也均拥有百万吨级的储量,因此最上游的锂资源开采地相对集中。

全球锂资源主要分布国家

数据来源:公开资料整理

中国锂电供应商参与海外新能源汽车供货的统计

上市公司 | 公告日期 | 详细情况 |

容百科技 | 2019.3.22 | 公司所开发的单晶系列与高镍系列三元正极材料,配套用于LG化学前沿产品。 |

杉杉股份 | 2019.8.23 | 公司动力用人造石墨产品已实现向LGC、SKI等大型动力电池厂商大批量供货。 |

璞泰来 | 2019.8.28 | 产品销售给LG、三星等海外客户。 |

恩捷股份 | 2019.8.24 | 锂电隔膜产品供货松下、三星、LGchem。 |

星源材质 | 2020.317 | 已与Northvolt签订战略合作协议,将向其供应隔膜产品。 |

新宙邦 | 2020.2.17 | 公司主要客户包括LG化学、三星SDI、Panasonic等厂商。 |

江苏国泰 | 2017.12.26 | 公司是韩国客户的多年战略合作伙伴,一直是韩国客户在电解液方面的重要供应商和信赖的合作对象,为与相关客户在业务上协同配套,公司拟在波兰投资建设年产4万吨锂离子电池电解液项目。 |

赣锋锂业 | 2019.12.12 | 与德国宝马签订了《长期供货协议》,约定在2020-2024年(双方协商确认后可展期三年),由公司及赣锋国际向德国宝马指定的电池或正极材料供货商供应锂化工产品。 |

数据来源:公开资料整理

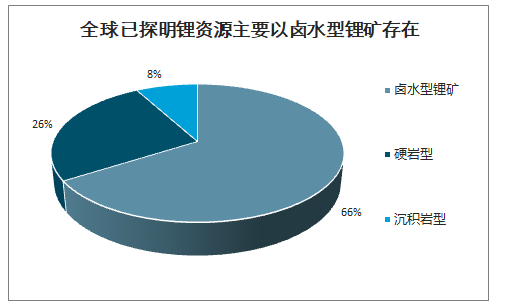

锂资源在自然界主要存在于盐湖及矿石岩形式,而66%锂资源集中分布于盐湖中,目前盐湖提锂及矿石提锂工艺成熟,已发展多类工艺技术对应不同资源环境,锂元素提取成本可控,一般盐湖生产碳酸锂成本可控制在4000美元/吨水平,参照当前5万元/吨价格保留45%毛利空间,具有极高经济意义和开采价值。

全球已探明锂资源主要以卤水型锂矿存在

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国动力锂离子电池产业运营现状及投资方向分析报告》数据显示:预计2020年海外盐湖供给增量仅为2万吨LCE,至2025年供给总量约为29万吨。考虑到南美盐湖区域水资源缺乏导致达产阻力明显,地方政府加征租约费用制约企业投产意愿,新建成产能投产周期将被延长,盐湖供给预计步入缓慢爬坡期。未来有效供给与盐湖产能将存在明显差异。新盐湖建设方面,赣锋锂业与美洲锂业共同控股的Cauchari-Olaroz盐湖将在2020年投产,成为海外盐湖供给新星。预计至2025年海外盐湖供给增至29万吨LCE,较当期产能或存在10万吨LCE缺口。

未来盐湖产能/产量增长预测(折算LCE,万吨)

公司 | 盐湖区域 | 年份 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2025 |

ALB | Atakama | 产能 | 4.5 | 4.5 | 4.5 | 4.5 | 8.5(年初) | 8.5 | 8.5 |

产量 | 3.1 | 3.2 | 3.6 | 4.1 | 5.6 | 6.1 | 6.5 | ||

SQM | Atakama | 产能 | 4.8 | 7 | 7 | 7 | 12(下半年) | 18 | 18 |

产量 | 4.97 | 5.04 | 5.1 | 5.1 | 6.1 | 7.1 | 11.1 | ||

FMC/Livent | HombreMuerto | 产能 | 2.38 | 2.58 | 2.58 | 3.53 | 4.53 | 5.53 | 6.53 |

产量 | 1.91 | 2.16 | 2.25 | 2.75 | 3.55 | 4.35 | 5.15 | ||

Orocobre | SalardeOlaroz | 产能 | 1.75 | 1.75 | 1.75 | 1.75 | 4.25(上半年) | 4.25 | 4.25 |

产量 | 1.14 | 1.25 | 1.25 | 1.25 | 2.5 | 3.5 | 4 | ||

MineraExar | Cauchari-Olaroz | 产能 | - | - | - | 2.5 | 2.5 | 2.5 | 2.5 |

产量 | - | - | - | 1 | 2 | 2.2 | 2.4 | ||

合计 | 产能 | 13.43 | 15.83 | 15.83 | 19.28 | 31.78 | 38.78 | 39.78 | |

产量 | 11.12 | 11.65 | 12.2 | 14.2 | 19.75 | 23.25 | 29.15 | ||

数据来源:公开资料整理

国内盐湖开采环境更为严苛,资源禀赋差异致使提锂方式难以直接复制。国内盐湖区主要为内蒙古盐湖区、新疆盐湖区、青海盐湖区及西藏盐湖区。与海外相比,国内盐湖开采环境更为苛刻,优质盐湖较多坐落于高海拔偏远地区,同时各地盐湖镁锂比差异不同导致盐湖间需采用差异化提锂方式进行生产,当前平均成本水平难以比肩海外盐湖,基础设施建设完善从而实现降本增效是国内盐湖核心发展趋势。

国内盐湖增产尚待技术积累,预计2025年供给增至10万吨LCE。由于盐湖高镁锂比、低锂浓度卤水特点,实现经济性开采难度高于海外盐湖。从制造工艺上看,国内开展盐湖提锂企业多为化工企业,本身具备提钾产能。因此导致提锂原料为提钾后的老卤,制备周期在8-10个月水平,国内新建产能由投产至产出锂盐存在近1年滞后期。因此,尽管青海盐湖老卤可支持锂盐产能约12-15万吨LCE,产能释放预计较为缓慢。2018年锂资源供给约为2.5万吨LCE,2019年预计为3.5万吨LCE,预测至2025年国内供给提升至10万吨LCE。

预计至2025年国内锂资源供给量增至10万吨LCE

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国消费级智能终端微型锂离子电池行业市场全景评估及发展趋向研判报告

《2026-2032年中国消费级智能终端微型锂离子电池行业市场全景评估及发展趋向研判报告》共十一章,包含2021-2025年消费级智能终端微型锂离子电池行业各区域市场概况,消费级智能终端微型锂离子电池行业主要优势企业分析,2026-2032年中国消费级智能终端微型锂离子电池行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询