一、家居建材行业市场规模预测

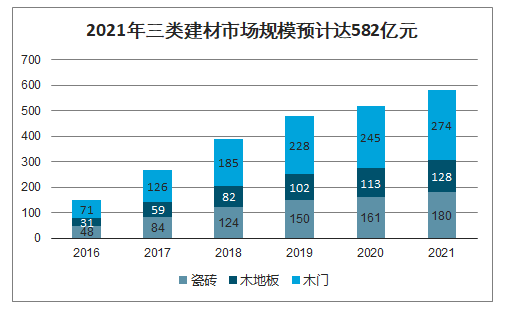

2019-2021年瓷砖、木地板、木门工装市场规模合计由480亿增长至582亿,CAGR达14%。假定2020-2021年精装修渗透率提升至37%、43%,则对应2020-2021年精装修需求套数分别约417(+10%)和475(+13.9%)万套,瓷砖、木门竞争格局相对激烈的品类出厂均价或小幅下滑,测算得2021年精装瓷砖/木地板/木门对应市场规模分别为180/128/274亿元,市场空间较为广阔,先发优势突出的龙头有望持续获得较高份额。

家居建材市场规模测算

- | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

住宅销售套数(万套) | 1282 | 1336 | 1330 | 1349 | 1322 | 1308 |

YOY | 21.21% | 4.20% | -0.47% | 1.40% | -2.00% | -1.00% |

期房占比 | 76.78% | 78.42% | 84.31% | 87.87% | 85.00% | 85.00% |

住宅销售区房套数(万套) | 984 | 1048 | 1121 | 1185 | 1123 | 1112 |

精装房市场渗透率 | 12.00% | 20.00% | 27.50% | 32.00% | 37.12% | 42.69% |

YOY | - | - | 67.00% | 38.00% | 16.00% | 15.00% |

精装修需求套数(万套) | 118.12 | 209.54 | 308.38 | 3.7921 | 4.1701 | 4.7477 |

YOY | - | 77.40% | 47.20% | 23.00% | 10.00% | 13.90% |

瓷砖(1:106) | ||||||

单价(万元/套) | 0.4 | 0.4 | 0.4 | 0.39 | 0.39 | 0.38 |

市场规模(亿元) | 47.58 | 84.4 | 124.21 | 149.69 | 161.32 | 179.99 |

木地板(1:106) | ||||||

单价(万元/套) | 0.66 | 0.7 | 0.67 | 0.68 | 0.68 | 0.68 |

市场规模(亿元) | 31.05 | 58.64 | 82.37 | 102.42 | 112.63 | 128.23 |

木门(1:5) | ||||||

单价(万元/套) | 0.6 | 0.6 | 0.6 | 0.6 | 0.59 | 0.58 |

市场规模(亿元) | 70.87 | 125.72 | 185.03 | 227.53 | 245.2 | 273.58 |

合计 | 149.51 | 268.77 | 391.61 | 479.64 | 519.16 | 581.8 |

YOY | - | 79.80% | 45.70% | 22.50% | 8.20% | 12.10% |

数据来源:中国房地产协会、智研咨询整理

2021年三类建材市场规模预计达582亿元

数据来源:公开资料整理

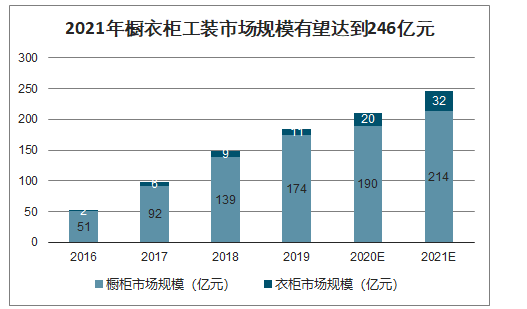

智研咨询发布的《2020-2026年中国家居建材行业市场竞争现状及未来前景分析报告》数据显示:预计2019-2021年橱柜和衣柜精装市场规模将由185亿增长至246亿元,定制龙头大有可为。目前橱柜配置率达99.8%,假设随着龙头竞争演变有1%的降价空间;衣柜目前精装配置率仅在2-3%,未来随精装渗透率提升叠加龙头拓展工程渠道,假设衣柜配置率将以2pct速率稳步增长。测算得2021年橱柜/衣柜对应市场规模分别为214/32亿元,定制家居龙头有望借助工程渠道,把握多入口流量,实现份额提升。

橱柜衣柜精装市场规模测算

- | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

住宅销售套数(万套) | 1282 | 1336 | 1330 | 1349 | 1322 | 1308 |

YOY | 21.21% | 4.20% | -0.47% | 1.40% | -2.00% | -1.00% |

期房占比 | 76.78% | 78.42% | 84.31% | 87.87% | 85.00% | 85.00% |

住宅销售区房套数(万套) | 984 | 1048 | 1121 | 1185 | 1123 | 1112 |

精装房市场渗透率 | 12.00% | 20.00% | 27.50% | 32.00% | 37.12% | 42.69% |

YOY | - | - | 67.00% | 38.00% | 16.00% | 15.00% |

精装修需求套数(万套) | 118.12 | 209.54 | 308.38 | 3.7921 | 4.1701 | 4.7477 |

YOY | - | 77.40% | 47.20% | 23.00% | 10.00% | 13.90% |

橱柜(1:1) | ||||||

单价(万元/套) | 0.43 | 0.44 | 0.45 | 0.46 | 0.46 | 0.45 |

市场规模(亿元) | 50.79 | 92.2 | 138.77 | 174.44 | 189.91 | 214.05 |

衣柜(1:2) | ||||||

单价(万元/套) | 0.96 | 0.96 | 0.96 | 0.96 | 0.96 | 0.96 |

装配率 | 2% | 3% | 3% | 3% | 5% | 7% |

市场规模(亿元) | 2.27 | 6.03 | 8.88 | 10.92 | 20.02 | 31.9 |

合计规模(亿元) | 53 | 98 | 148 | 185 | 210 | 246 |

YOY | - | 85.10% | 50.30% | 25.50% | 13.30% | 17.20% |

数据来源:中国房地产协会、智研咨询整理

2021年橱衣柜工装市场规模有望达到246亿元

数据来源:公开资料整理

工程渠道品牌集中度提升逻辑更为通顺,看好龙头份额提升。(1)品牌方面,终端消费者需求及对品牌的偏好相对更为多元化,地产商往往选择行业TOP10头部品牌,2C渠道集中度提升天然难于2B渠道;(2)价格方面,地产商议价能力较强、存在压价行为,龙头依托大规模生产优势获得盈利空间、并对小企业形成碾压;(3)服务能力方面,地产商要求大规模订单短时限内完成交付,对供应商的生产弹性和物流能力形成考验,龙头全国化的生产基地布局以及持续扩张的产能更能满足。

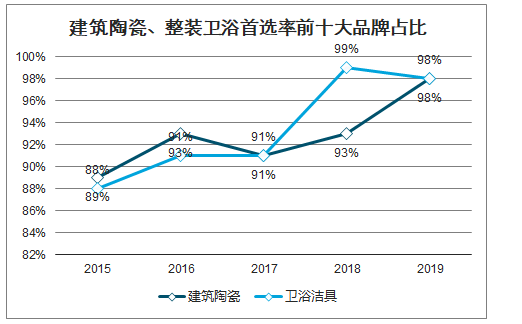

建筑陶瓷、整装卫浴首选率前十大品牌占比

数据来源:中国房地产协会、智研咨询整理

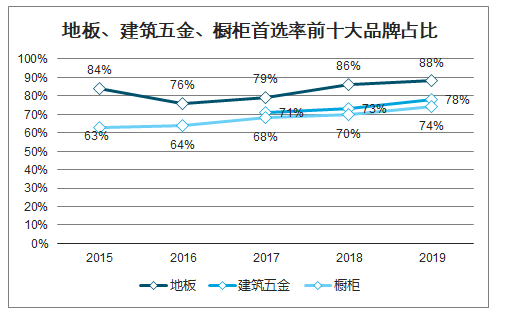

地板、建筑五金、橱柜首选率前十大品牌占比

数据来源:中国房地产协会、智研咨询整理

二、家居建材行业渠道格局

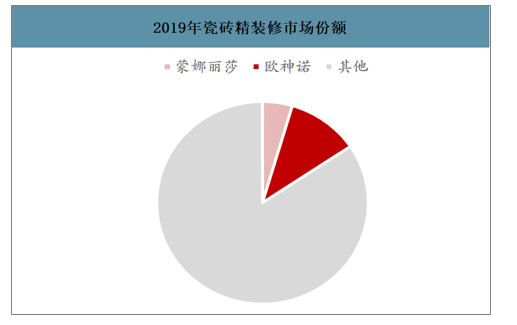

从渠道格局看瓷砖,欧神诺+蒙娜丽莎两家企业在工程渠道市场份额合计超过15%,行业集中度大幅高于零售市场。前三大品牌客户首选率合计为49%,供应链管理和服务能力是关键。马可波罗、蒙娜丽莎、东鹏、欧神诺首选率分别为19%、16%、14%、12%。

2019年瓷砖精装修市场份额

数据来源:公开资料整理

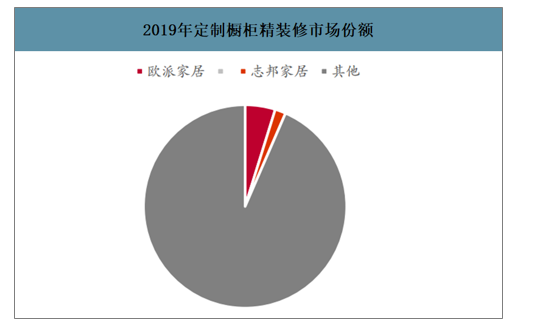

从渠道格局看定制橱柜,头部企业欧派家居单一品牌在橱柜工程渠道的市占率约5%,与零售市场份额相近,与建材家电等配套品精装修市场集中度相比,定制橱柜工程渠道集中度仍有较大提升空间。

2019年定制橱柜精装修市场份额

数据来源:公开资料整理

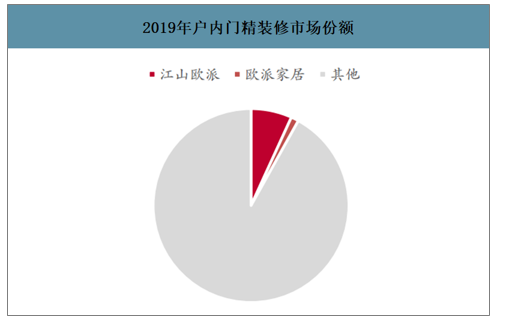

户内门行业头部企业江山欧派居单一品牌在工程渠道的市占率超过6%,欧派家居木门业务工程渠道市占率高于1%,工程渠道市场集中度显著高于零售渠道。

2019年户内门精装修市场份额

数据来源:公开资料整理

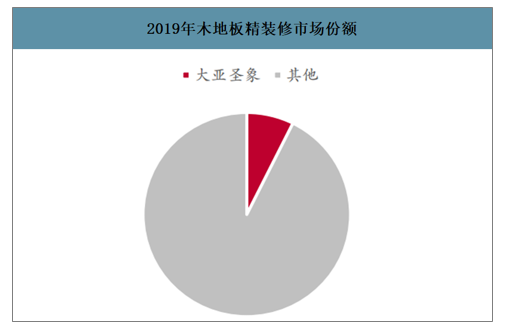

木地板头部企业大亚圣象居单一品牌在工程渠道的市场份额约7%,目前低于零售市场的市占率。从边际变化看,与定制家居相似,伴随企业经营策略转变,零售品牌开始积极切入工程渠道,渠道内市场份额处于扩张期,格局有望进一步整合。

2019年木地板精装修市场份额

数据来源:公开资料整理

历年地板品牌首选榜单

- | 2017年 | 2018年 | 2019年 | |||

品牌名称 | 首选比例 | 品牌名称 | 首选比例 | 品牌名称 | 首选比例 | |

1 | 圣象 | 19% | 圣象 | 18% | 圣象 | 19% |

2 | 大自然 | 17% | 书香门第 | 15% | 书香门第 | 14% |

3 | 生活家 | 12% | 和邦盛世 | 14% | 和邦盛世 | 13% |

4 | 书香门第 | 7% | 大自然 | 10% | 大自然 | 12% |

5 | 菲尔格尔 | 6% | 生活家 | 8% | 北美枫情 | 9% |

6 | 世友 | 5% | 菲尔格尔 | 5% | 德尔 | 6% |

7 | 德尔 | 5% | 德尔 | 5% | 菲尔格尔 | 6% |

8 | 安信 | 4% | 北美枫情 | 5% | 生活家 | 5% |

9 | 扬子地板 | 2% | 世友 | 4% | 安信 | 2% |

10 | 北美枫情 | 2% | 安信 | 2% | 世友 | 2% |

数据来源:中国房地产协会、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家居建材行业市场运营格局及投资前景趋势报告

《2026-2032年中国家居建材行业市场运营格局及投资前景趋势报告》共七章,包含中国家居建材行业重点区域市场现状及竞争策略,中国家居建材企业经营状况分析,中国家居建材行业发展壁垒及风险提示等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国家居建材行业发展规模及家居重点企业对比分析:顾家家居vs曲美家居[图]](http://img.chyxx.com/2022/01/23847DVLM8_m.png?x-oss-process=style/w320)

![2020年中国存量房为建材家居竞争主战场,家居家装一体化趋势明显[图]](http://img.chyxx.com/2021/03/20210311112730.jpg?x-oss-process=style/w320)