十九世纪工业革命后,劳动力需求加大,需要大量的妇女青年参与到制造中,由此带来了对婴幼儿看护的需求,托育机构应运而生。19世纪初期开始,德国、法国等地相继出现了各种形式的托育机构,随后的西方婴儿潮爆发更是为托育机构的发展提供了一个良好的契机。近代以来,中国的婴幼儿教育也开始由完全的家庭教育缓慢地向社会化教育转化。

一、托育行业发展阶段

第一阶段:幼托机构启蒙期(1949-1976年)

新中国成立初期,全面恢复和发展生产的国家建设目标需要大量的劳动力投入,妇女们作为“未充分开发的”劳动力被视作新劳动力的重要来源之一,政府开始逐步重视起公共托育服务。伴随着一系列相关政策措施的出台,城镇社区和企事业单位兴办了的托儿所数量快速蹿升,新中国成立出的643个托儿机构到1956年已经增至5775所。但到了60年代,伴随着社会的浮沉,政府对托育服务的关注逐渐淡化,托育服务经历一个短暂的缩减期。

第二阶段:托育体系确立期(1977-1996年)

1978年,党的十一届三中全会召开,国家进入了有中国特色社会主义建设时期的同时幼儿教育事业也进入新的发展阶段。1979年五届人大二次会议《政府工作报告》中指出“要十分重视发展托儿所、幼儿园,加强幼儿教育”,随后教育部、卫生部、计委等13个单位联合召开全国托幼工作会议,做出了由国务院设立“托幼工作领导小组”的决定,以加强对托幼工作的领导;1980年11月,卫生部颁发了《城市托儿所工作条例(试行草案)》,确定了我国托儿所制度;1981年6月,卫生部妇幼卫生局颁布《三岁前小儿教养大纲(草案)》,提出了托儿所教养工作的具体任务。

第三阶段:幼托机构销匿期(1997-2010)

90年代起,国家开始强调家庭教育在儿童成长中的重要作用,托育行业的发展掉头向下。不过这并非根本原因,影响托育热度骤减的最主要原因是国家明确提出“企业不能办社会”的口号,自此企事业单位剥离社会职能,其主办的托儿所和幼儿园数量开始大幅度减少。原本这种剥离可以是托育自此开始市场化快速发展的契机,但从机制中脱离到市场大潮中后,却遭遇出生人口下降,以及管理归口部门不明确等现实,导致托育的市场化在此阶段并未形成,反而遭受了灭顶打击。2000年集体性托幼机构减少5万家以上,到2010年国家集体办托儿所基本消失,入托比例仅为0.9%。

第四阶段:市场重新起步期(2010-2017年)

2010年《国务院关于当前发展学前教育的若干意见》出台,国家对于学前教育责任的观念有所转变,明确了中央政府重新对托幼服务负有一定的投资责任。彼时,经历了第三阶段公办托儿所的销匿导致的市场冷却后,国内托育机构分布零散,基本没有太强的品牌化意识与动力。但随着金宝贝、美吉姆等一些优质品牌的引入和扩张,海外早教理念逐渐进入中国家长的视野,托育早教收到进一步的重视。

2013年12月,“单独二孩”政策依法启动实施,2016年1月1日,正式放开“全面二孩”,托育的需求在这个阶段逐渐旺盛起来。此时,托育行业也开始重新起步:随着早教领域的竞争加剧,一些品牌开始寻求突破创新的业务模式,尝试全日制托管业务;此外,部分幼儿园也开始尝试年龄段的下探,涉猎托育领域。在这样的背景下,连锁品牌渐露头角,但行业整体还处于摸索阶段。

第五阶段:托育行业爆发期(2018-至今)

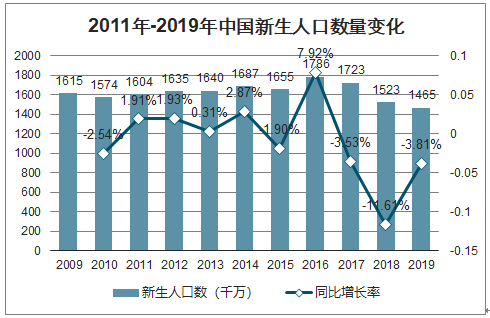

最近几年我国开始逐渐出现经济增长放缓,人口红利减退的现象,人口老龄化问题凸显,预测到2030年人口将进入负增长阶段。如何减缓负增长的到来,保持良好的经济增速成为了政府的核心关注点之一。作为积极应对老龄化的策略之一而提出的二胎政策在短时间提升了中国新生人口数,但效用没有持续太久,2018年新生人口便出现了下滑。部分一孩妈妈因为没人看孩子,而不愿生育二孩。

2011-2019年中国新生人口数量变化

数据来源:国家统计局、智研咨询整理

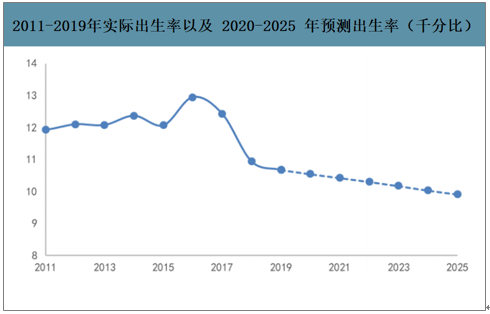

2011-2019年实际出生率以及2020-2025年预测出生率(千分比)

数据来源:公开资料整理

二、托育行业投融资情况

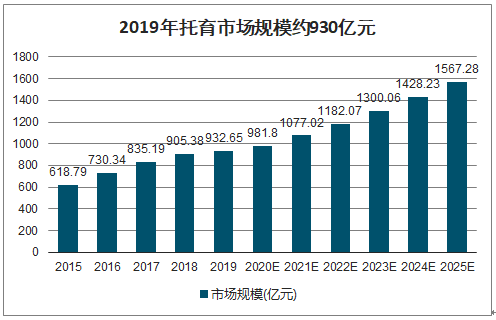

预计2020年市场规模约980亿元;人口方面,我国托育市场适龄人口基础大,预计2020年适龄人口约4472万人。平均支出方面,我国人均教育文化娱乐支出过往5年也保持着年复合9.77%的增速增长。渗透率方面,我国托育实际渗透率约5%,但潜在需求率超30%,增长空间巨大。

2019年托育市场规模约930亿元

数据来源:公开资料整理

2019年以来,国家托育相关指导意见及配套政策陆续出台,随后各省市地方也出台了一系列举措发展托育服务。

2019年国家托育相关政策意见频出

时间 | 颁发部门 | 政策 |

2019年3月 | 人力资源社会保障部 | 育婴员、保育员国家职业技能新标准 |

2019年5月 | 国务院 | 《关于促进3岁以下婴幼儿照护服务发展的指导意见》 |

2019年5月 | 财政部 | 《关于养老、托育、家政等社区家庭服务业税费优惠政策的公告》 |

2019年9月 | 住建部 | 《托儿所、幼儿园建筑设计规范》修订版 |

2019年10月 | 国家卫健委 | 《托育机构设置标准(试行)》、《托育机构管理规范(试行)》 |

2019年10月 | 发改委、卫健委 | 《支持社会力量发展普惠托育服务专项行动实施方案(试行)》 |

数据来源:公开资料整理

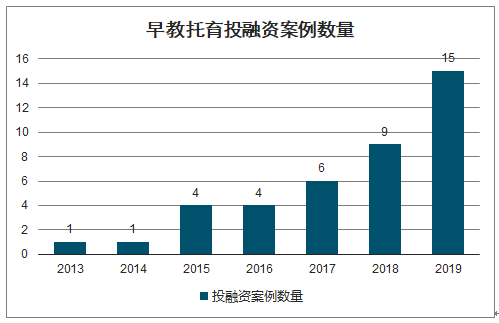

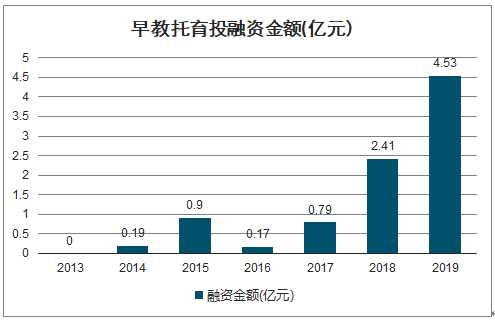

受益于政策出台,资本对托育的关注度提升。2019年早教托育领域,线下实体服务机构完成投融资15起,累计融资约4.5亿元。包括积木宝贝、MoreCare茂楷、小马快跑、时光企鹅、孩子国精致托育、乐融儿童之家、多乐小熊、三优亲子、稚子社、纽约国际儿童俱乐部、十牛小镇、纽诺教育、

早教托育投融资案例数量

数据来源:公开资料整理

早教托育投融资金额(亿元)

数据来源:公开资料整理

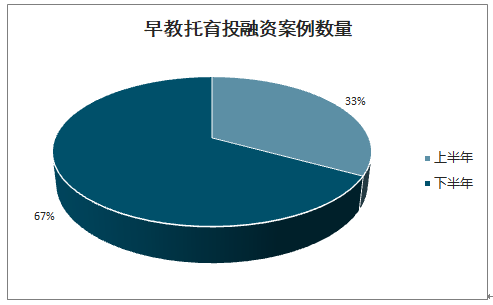

从投资分布来看,2019年上半年出手次数非常少,仅占33%,且获得融资的企业多数非第一次融资;在5月政策更加明朗之后,出手的次数才相应增多。仅有的15次出手,分布在种子天使阶段的早期项目也仅有2例。

早教托育投融资案例数量

数据来源:公开资料整理

早教托育投融资金额(亿元)

数据来源:公开资料整理

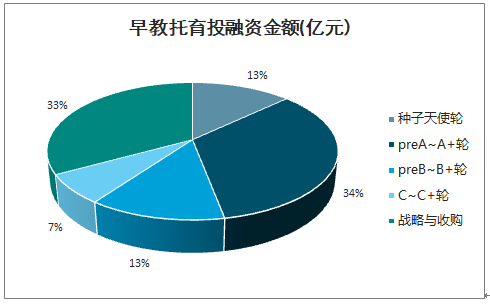

从投资对象来看,资本出手也多集中在行业内已经发展多年,具有一定规模的,或者本身是教育领域的创业者,至少有10家以上,才能验证单店模型是否能够跨区域复制进而规模化。

2019年托育行业共统计到14起投融资时间

融资时间 | 标的 | 轮次 | 金额(万) | 投资方 |

2019/12/9 | 积木宝贝 | B轮 | 1亿元 | 盈港资本 |

2019/10/16 | MoreCare茂楷 | 战略投资 | 1亿元 | 金宝贝 |

2019/10/9 | 小马快跑 | 战略投资 | - | 涌铧投资 |

2019/9/19 | 孩子国 | 种子轮 | 数千万元 | - |

2019/9/17 | 乐融儿童之家 | 战略投资 | 亿元及以上 | 鼎晖投资,新加坡育脑教育集团 |

2019/8/29 | 多乐小熊 | 战略投资 | - | 中科致知、新东方 |

2019/7/29 | 三优亲子 | C轮 | 数千万元 | - |

2019/7/11 | 稚子社 | Pre-A轮 | 1000万元 | 联创永宣(领投)、华威国际集团CID |

2019/7/3 | NYC纽约国际 | 战略投资 | 1000万元 | 瑞思英语 |

2019/5/22 | 十牛小镇 | 种子轮 | 数百万元 | 奥创联盟资本 |

2019/4/29 | 纽诺教育 | B轮 | 数千万元 | 广发信德、广州市中小企业发展基金 |

2019/4/14 | 圣顿教育 | Pre-A轮 | - | 梅花创投、道生投资、清科创投及北京旭帆管理咨询中心(有限合伙) |

2019/3/26 | Urjoyschool | Pre-A轮 | 1000万元 | 众晖资本 |

2019/2/28 | 积木宝贝 | A+轮 | 数千万元 | 中南传媒(领投)和信资本(财务顾问) |

数据来源:公开资料整理

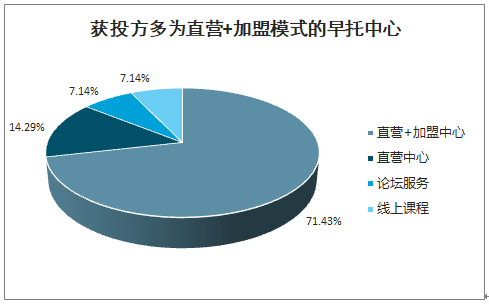

从获投方运营模式看,获投方多为直营+加盟模式的早托中心。从2019年早教托育行业的获投方来看,早教托育中心依然是最热门的投资领域,其中以直营+加盟模式扩张、布局全国的早托中心更受资本青睐。

获投方多为直营+加盟模式的早托中心

数据来源:公开资料整理

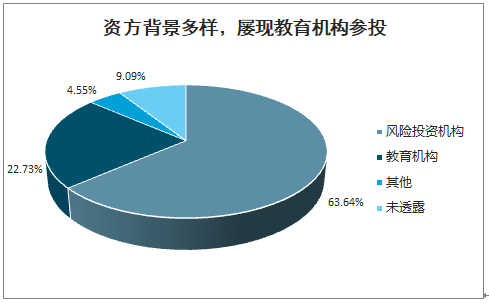

资方背景多样,屡现教育机构参投

数据来源:公开资料整理

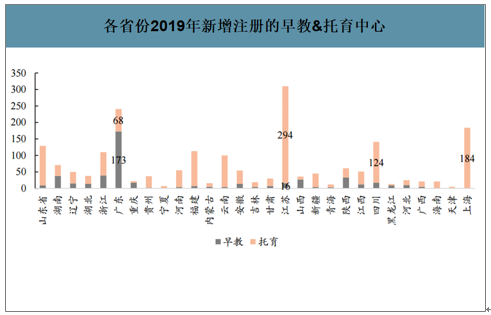

智研咨询发布的《2020-2026年中国托育行业市场调研分析及发展前景预测报告》数据显示:据不完全统计,仅2019年新增的早教&托育中心约1964个。其中经营托育业务的1528个,经营早教业务的489个,营业范围同时包含早教&托育的合计53家。2019年12月甘肃发文鼓励家政、物业开办公益托育,潜在的竞争对手可能更多,放开范围可达5396家。

各省份2019年新增注册的早教&托育中心

数据来源:公开资料整理

三、托育行业用户画像

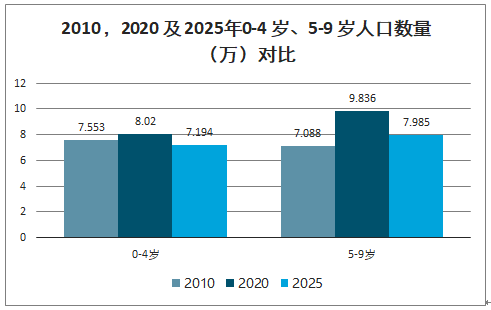

2010年0-4岁人口总量为7553万,预计到2020年底0-4的婴幼儿人口将在8020万左右,和10年前相比有所增长;与二胎政策调整与1985-1991年人口出生高峰期女性进入黄金生育年龄有关,但在2025年该年龄组人口会下降到7194万左右,5年内会下降约10.31%。

2010,2020及2025年0-4岁、5-9岁人口数量(万)对比

数据来源:公开资料整理

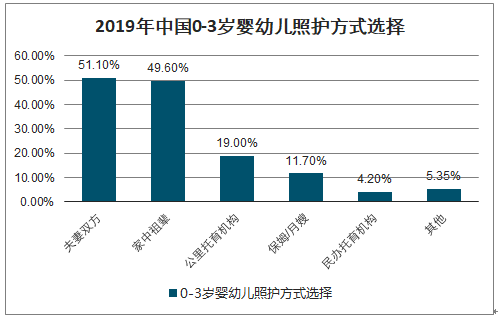

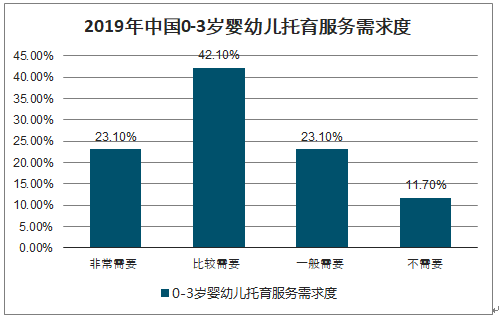

目前中国家庭的婴幼儿照顾方式来看,2019年0-3岁的婴幼儿照顾方式中仍以父母双方和家中长辈照顾为主。但由于中国幼儿家庭面临着新一代父母发展意愿和生育意愿间难以平衡,家中祖辈无力照料孩子、保姆带孩存在安全隐患等问题,对专业的婴幼儿托育服务的需求日趋强烈。据调查数据显示,目前有65.2%的人表示是有托育需求的,且中国幼儿家庭的婴幼儿托育需求日趋强烈。

2019年中国0-3岁婴幼儿照护方式选择

数据来源:公开资料整理

2019年中国0-3岁婴幼儿托育服务需求度

数据来源:公开资料整理

四、托育行业市场趋势

1.托管+早教成为中心新运营模式

早教与托育业态逐步融合经营,部分早教机构开设成立独立的托育品牌,通过合作运营提供“早教+托班”混合服务。托育一般是周一到周五全天上课,早教一般是周六日授课或者工作日零散上课,两者合作运营,能极大地提升坪效。

2.托育业态日渐多元,社区托育或将成为主流模式

普惠性政策向社区托育倾斜,预计社区托育将成主流模式。据《关于养老、托育、家政等社区家庭服务业税费优惠政策的公告》显示,社区托育免征增值税,并减按90%征收企业所得税。其中社区托育机构定义其为在社区依托固定场所设施,采取全日托、半日托、计时托、临时托等方式,为社区居民提供托育服务的企业、事业单位和社会组织,从政策端上有利于社区托育的发展。从供给方看,社区化托育物业、租金成本更低,有利于提升利润率缩短资金回报期;从需求方看社区的托育机构便捷、普惠,更能满足家长的需求。

为摆脱80%幼儿园普惠化带来的幼儿园盈利困境,预计将有更多托幼一体化机构出现。2018年底提出的《关于学前教育深化改革规范发展的若干意见》规定,到2020年,全国学前三年毛入园率达到85%,普惠性幼儿园覆盖率达到80%,给幼儿园运营带来了收费降低、成本高企、经营亏损的问题。越来越多幼儿园通过开托育班创收,弥补收入,降低亏损。预计未来更多幼儿园会转向托育+幼儿园的托幼一体化模式。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国托育产业竞争现状及市场规模预测报告

《2022-2028年中国托育产业竞争现状及市场规模预测报告》共九章,包含2017-2021年托育行业各区域市场概况,托育行业主要优势企业分析,2022-2028年中国托育行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年随着三胎政策的放开,中国婴幼儿托育行业相关企业、市场规模将进一步扩张[图]](http://img.chyxx.com/2021/11/Z3380AT7CZ_m.jpg?x-oss-process=style/w320)

![2020年中国新生儿数量继续下降,为什么都不愿意生孩子了呢?[图]](http://img.chyxx.com/2021/04/20210430115435.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)