一、云VR是VR走向规模化应用必然选择

云VR通过将大量的本地计算移到云端,一方面省去了昂贵笨重的本地计算机,去掉了连接线,实现了移动便捷、轻量和低成本;另一方面实现VR内容聚合,保障版权。

当前VR行业发展面临的主要瓶颈就在于成本和用户体验的不平衡,云VR解决方案将解决该痛点,是VR走向规模化应用的必然选择。

云VR性能的提升对网络的带宽和时延也提出了更高的要求,当前4G网络还难以满足,5G网络的传输速率可达到10Gbps,是4G的100倍;传输时延可达到1ms级别,是4G的1/50,有望助力云VR真正落地,扩展更多的应用领域。

1、一体机将成为VR/AR设备未来主流形态

经历泡沫破灭后,VR设备形态的发展趋势也逐步确定,行业相关标准也纷纷推出,高性能的可提供完全沉浸感的一体机(无绳)VR设备将是未来主流。

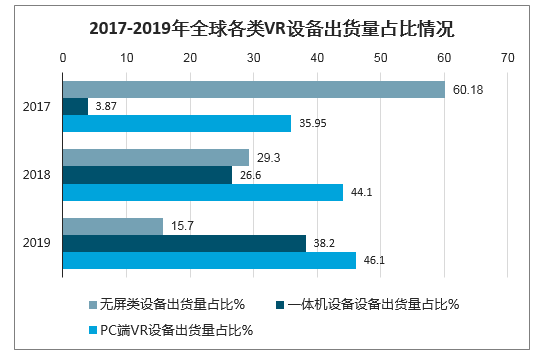

智研咨询发布的《2020-2026年中国VR设备行业竞争现状及投资可行性分析报告》显示:从2017年到2019年,全球VR设备出货量中无屏类(ScreenlessViewer)设备逐年减少,预计2019年出货量占比将从2017年的60%降至16%;一体机设备(StandaloneHMD)出货量逐年上升,预计2019年将达269万台,出货量占比从2017年的4%提升至38%;PC端VR设备(TetheredHMD)出货量占比每年小幅提升,2019年预计为46%。

2017-2019年全球各类VR设备出货量占比情况

数据来源:公开资料整理

目前用户普遍反映采用PC端VR设备体验VR游戏时,手会不时勾到头戴式设备连接至主机的线缆,十分影响游戏体验。对于AR设备来说,线缆束缚更是应用场景进一步扩大的阻碍。因此,无绳化一定是VR/AR设备的未来趋势,一体机将成为VR/AR设备未来的主流形态。

2、云VR助力VR产业规模化发展

尽管一体机VR设备具备了移动便携的优点,但同时牺牲了运算性能,从而目前的用户体验难以和PC端VR设备相比。为解决这一难题,产业提出了云VR的解决方案,将大量的本地计算移到云端,引入云计算、云渲染技术,并借助高速稳定的网络,将云端的显示输出和声音输出等经过编码压缩后传输到用户的终端设备,从而无需本地主机。

该方案一方面省去了VR头显与主机之间的连接线,实现了移动便捷;另一方面省去了昂贵笨重的高性能本地计算机,实现了轻量和低成本。

当前VR行业发展面临的主要瓶颈就在于成本和用户体验的不平衡,因此云VR解决方案是VR走向规模化应用的必然选择。云VR不仅解决了硬件端的最大痛点,同时也解决了内容制作和分发环节此前VR内容离散、无版权保护的痛点,云VR使得VR内容得以聚合起来,一方面有版权保障,另一方面可以实现快速分发到大众和垂直行业用户。

CloudVR解决方案架构由内容层、平台层、网络层和终端层四部分组成。

内容层 | 主要负责向平台层提供VR内容,包含内容提供方和内容聚合方; |

平台层 | 为VR内容提供云渲染、流化、转码、存储和编码等功能; |

网络层 | 主要包括骨干网、城域网、接入网及家庭网络四部分,负责CloudVR业务提供大带宽、低时延的稳定传输; |

终端层 | 主要实现VR内容呈现、家庭网络接入以及用户鉴权等功能,通过Wi-Fi/5G接入网络,与平台层连接。 |

数据来源:公开资料整理

3、5G网络性能大幅提升助力云VR落地

VR体验的清晰度和流畅度分别可以通过提升VR内容/终端的分辨率和刷新率来改善,提升以上性能的同时也对网络的带宽和时延也提出了更高的要求。弱交互VR主要是对网络的带宽提出了较高要求;而强交互VR则对网络的带宽和时延等同时提出了较高要求。

弱交互VR目前的传输方案包括全视角传输和FOV传输两种,前者对带宽的要求更大,强交互VR只有FOV传输一种传输方案。全视角传输方案就是将360度环绕的画面都传输给终端,当用户头部转动需要切换画面时,所有的处理都在终端本地完成。采用全视角传输方案,由于观看者在观看时,实际只能看到当前视野部分,看不到的部分占了网络带宽,但没有真正用到,从而对网络资源造成了较大浪费,因此产业提出了FOV(FieldofView,视场角)传输方案,只将高质量视角区域进行传输,不涉及非视角区域。

FOV传输方案目前具体包括金字塔传输和TileWise传输两种方案。2018,舒适体验阶段VR中,弱交互VR视频应用的全视角传输带宽要求达到140Mbps,FOV传输带宽要求达到75Mbps,强交互VR应用的传输带宽要求达到260Mbps。

弱交互VR三种传输技术对传输带宽要求对比情况

公司 | 全视角传输方案 | 金字塔传输方案 | TileWise传输方案 |

定义域 | 将360度环绕的画面传输给终端 | 高质量视角区域+低质量非视角区域 | 低质量全视角+高质量可视区域 |

网络带宽需求 | 高 | 中低 | 中 |

网络延时需求 | 低 | 高质量视角区域+低质量非视角区域 | 中 |

网络满足度 | 可沿用当前网络架构,带宽扩容压力大 | 需要优化网络进行延时保障 | 可沿用当前网络架构 |

数据来源:公开资料整理

要想达到舒适体验阶段的VR应用,目前的4G网络难以满足上述的性能要求。2020年5G商用将大幅改善网络性能,具体体现在传输速率、时延、连接数密度和移动速度等方面。

5G网络的传输速率可达到10Gbps,是4G的100倍;传输时延可达到1ms级别,是4G的1/50;连接数密度可达到106/km2,是4G的100倍;移动速度可达到500km/h,是4G的1.5倍。

全球及中国宽带、4G、5G网络下载速率对比情况

下载速率(Mbps)) | 宽带 | 4G | 5G |

中国 | 24.99 | 21.46 | 大于1000(预期) |

全球平均 | 9.1 | / | / |

延迟 | 中国国内10-130ms之间 | / | 小于1ms(预期) |

数据来源:公开资料整理

二、撬动VR行业关键因素:“配件化”与“低价化”

(一)、类似耳机的“智能配件”,而非类似手机的“独立终端”

1、硬核用户vs.一般用户:用于游戏独立终端还是娱乐智能配件

硬核用户需求:VR设备是用于游戏的独立终端。其将硬核玩家定义为终极玩家,此类玩家在国内市场占比22%,他们已经将游戏融入生活,兴趣爱好都围绕游戏,包括电子竞技、游戏直播以及一些高科技电子、科技产品。在游戏类型方面,涉猎涵盖市面上的大多数游戏,尤其是重度游戏;在游戏设备选择时,对价格并不敏感,更追求设备性能的极致和功能的全面,紧跟科技潮流。因此,当硬核玩家进入VR游戏市场,他们也更舍得在VR设备、VR游戏上进行投入,VR设备对于他们来说是刚需,是类似于手机、主机一样的独立终端,而不仅仅是配件。

普通用户需求:一般用户的市场空间更广阔,从其需求来说,VR设备则是用于娱乐的智能配件。在兴趣爱好方面,并不将游戏作为唯一爱好和娱乐方式,他们还热衷于电影、旅游、音乐、追剧等,并且更倾向于在碎片化时间进行轻度游戏,或在社交场景下和朋友一起参与游戏。在设备采购时,对于价格比较敏感,游戏设备并非刚需,如果门槛太高会直接选择不购买。因此,当一般用户进入VR游戏市场时,VR设备对于他们来说更像是一个移动配件,类似于“耳机”等智能配件,用于辅佐一般娱乐用途。

2、市场分层类比TWS耳机,预计需求量2022年达1560万

VR设备或成为一般用户智能配件,价格和市场分布预计与TWS耳机趋同。

耳机可以分为三种类型:有线耳机、假无线蓝牙耳机、真无线蓝牙耳机,在产品智能化和制造复杂度程度上VR设备更类似于真无线(TWS)耳机。

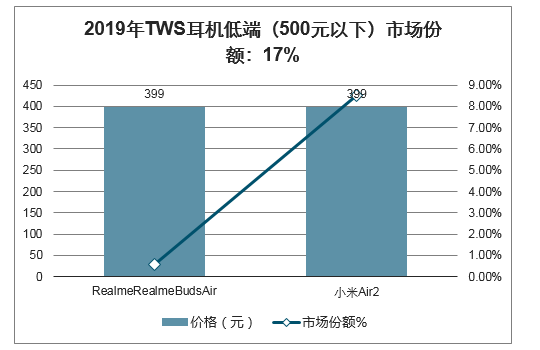

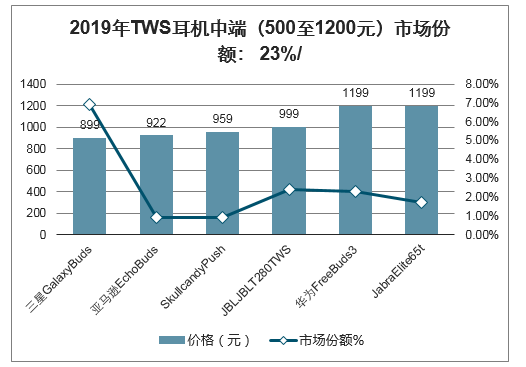

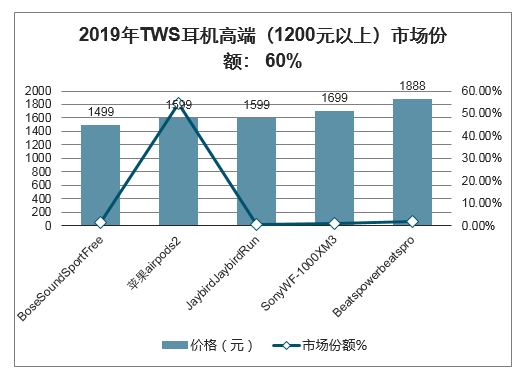

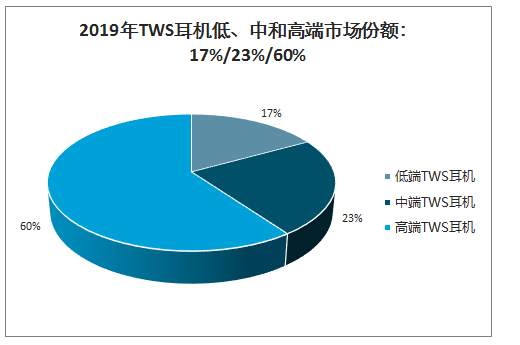

价格下降空间与市场分层:由于其技术的复杂性和制造成本,预期移动VR终端价格会略高于TWS耳机价格,但低于主机价格。根据2019年TWS耳机市场份额排名情况挑选了各品牌下最热门的TWS耳机,发现高端产品价位在1499-1888元区间。主机方面,Switch价格为2099元,SonyPS4价格为1899元。因此预期移动VR价格下降到2000元以下时,能够引发一般用户需求的爆发。预估移动VR的市场分层情况与TWS耳机类似,大致低、中和高端市场份额分别为17%/23%/60%。

2019年TWS耳机低端(500元以下)市场份额:17%

数据来源:公开资料整理

2019年TWS耳机中端(500至1200元)市场份额:23%/

数据来源:公开资料整理

2019年TWS耳机高端(1200元以上)市场份额:60%

数据来源:公开资料整理

2019年TWS耳机低、中和高端市场份额:17%/23%/60%

数据来源:公开资料整理

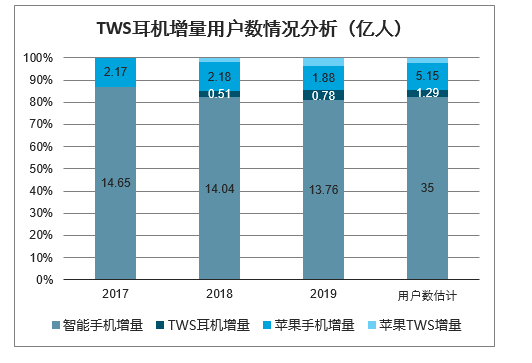

需求增长空间:TWS耳机始于2016年9月,苹果公司推出第一代Airpods,2019年Airpods系列市场份额也高达54.4%。将VR设备需求类比TWS耳机需求,以2019年为移动VR元年,来预测2022年VR设备需求量。2019年全球智能手机用户数约为35亿,约等于近两年半全球智能手机出货量,因此可以假设智能手机的更新周期为2.5年;TWS耳机的寿命较手机更短,折旧更快,更新周期约为2年,则2019年全球TWS耳机需求量约为近两年的全球TWS耳机出货量,为1.29亿。同理可得全球苹果智能手机用户数5.15亿,以及全球苹果TWS耳机需求量0.96亿。

TWS耳机增量占智能手机用户比例

数据来源:公开资料整理

TWS耳机增量用户数情况分析(亿人)

数据来源:公开资料整理

关键假设如下:

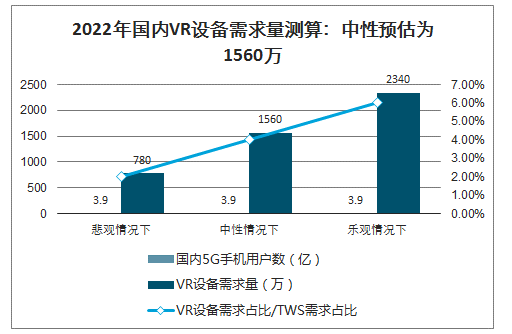

①中性情况下,2022年国内VR市场需求占去国内5G用户数=2019年全球TWS耳机需求占全球智能手机用户数,具体比例为4%。

②悲观情况下,2022年国内VR市场需求占国内5G用户数<2019年全球TWS耳机需求占全球智能手机用户数,具体比例为2%。

③乐观情况下,2022年国内VR市场需求占国内5G用户数>2019年全球TWS耳机需求占全球智能手机用户数,具体比例为6%。

从我国4G普及过程来看,以2013年作为4G元年,以我国4G用户占总人口比重作为渗透率指标, 2014年至2016年4G用户数分别为0.97/3.86/7.70亿,渗透率分别为7.1%/28.1%/55.7%。以2020年作为5G元年,预估2022年我国5G用户渗透率约30%,则预计2022年国内5G用户约3.90亿。中性情况下,VR设备需求量占国内5G用户数为4%,预期到2022年VR设备需求量

为1560万。悲观情况下,VR内容的缺乏和价格的高门槛可能导致VR设备普及进程不及预期,则VR设备需求占国内5G用户数比仅为2%。乐观情况下,VR新设备研发、发布进展顺利,价格不断降低至2000元以下,一般用户VR需求激增,则VR设备需求量占国内5G用户数比将达6%。

2022年国内VR设备需求量测算:中性预估为1560万

数据来源:公开资料整理

(二)、VR硬件分析框架:“性能指标”与“眩晕问题”

1、性能选择:PCVR主攻硬核,一体机走向一般用户

性能指标中视觉效果和交互沉浸感直接影响用户的VR体验,其中视场角和追踪度对于分析VR设备体验具有重要参考意义。视场角越大,同一分辨率下视野范围更广;追踪度越高,沉浸感越深入。

VR设备视觉效果和交互沉浸感技术指标一览

影响维度 | 技术指标 | 影响度 |

视觉效果 | 单眼屏幕 | 分辨率分辨率越高,其画面拟真度越高,画面越清晰。 |

视场角FOV | 视场角的大小决定了光学仪器的视野范围,并不是越大越好,需要在沉浸感和清晰度之间妥协。 | |

角分辨率PPD | 每弧度上有多少个像素点,数值越高,显示密度就越高,拟真度就越高。 | |

可变焦显示 | 支持眼球追踪,屏幕部分支持移动,可变焦屏幕能够更自然的聚焦,看清VR中距离更近的物体。 | |

交互沉浸感 | 追踪定位 | inside-out:VR头显上安装摄像头检测外部环境变化,借助计算机或者自身的算法芯片计算出VR头显的空间位置。 |

outside-in:外接定位器/摄像头,精确度高,传输资料量少,但自由活动空间受限。 | ||

眼动交互 | 通过眼球追踪等方式,在VR社交中提升沉浸感。 | |

声音交互 | 功能上分为语音交流和语音识别控制,可通过个性化沉浸声提升沉浸感。 | |

触觉交互 | 当前标准为带按钮和震动反馈的6DoF手柄,可通过精细化触觉反馈提升沉浸感。 | |

移动交互 | 如通过重定向行走,在有限的房间内创造出无限大的VR空间。 |

数据来源:公开资料整理

①视觉效果:分辨率、PPD、视场角和可变焦显示四个因素影响画面质量与拟真度;

②交互沉浸感:追踪定位、眼动交互、声音交互、触觉交互与移动交互等影响用户体验过程的舒适度和沉浸感;除了设备以外,网络传输和渲染计算能力也会影响计算处理速度和复杂度,从而带来更流畅娱乐体验。中国信通院《5G云化虚拟现实白皮书》将VR沉浸感分为四个程度,目前VR主流设备已能达到部分沉浸状态,单眼分辨率满足1.5k-2k,视场角达100-120度,追踪定位基本采用inside-out。部分杀手级产品,如Oculusquest,已加入手部追踪,且发布了多项眼球追踪专利,预期在下一代产品HalfHome中实现眼球追踪,深度沉浸指日可待。

VR设备沉浸体验分级:目前达到部分沉浸

技术体系 | 体验层级 | 初级沉浸(EI) | 部分沉浸(PI) | 深度沉浸(DI) | 完全沉浸(FI) |

近眼显示 | 单眼屏幕分辨率门槛 | 接近1k | 1.5k-2k | 3k-4k | ≥8k |

视场角(FOV) | 90-100° | 100-120° | 140°左右 | 200° | |

角分辨率(PPD) | ≤15 | 15-20 | 30 | 左右 | 60左右(人眼极限) |

可变焦显示 | 否 | 否 | 是 | 是 | |

感知交互 | 追踪定位 | Outside-in | Inside-out | ||

眼动交互 | / | / | 眼球追踪 | ||

声音交互 | / | 沉浸声 | 个性化沉浸声 | ||

触觉交互 | / | 触觉反馈 | 精细化触觉反馈 | ||

移动交互 | / | 虚拟移动(行走重定向等) | 高性能虚拟移动 | ||

数据来源:公开资料整理

PCVR主攻硬核玩家,移动一体机面向一般用户。PCVR性能水平高,对PC配置要求也较高,主要面向硬核玩家;而移动一体机专注于便携性,性能相较PCVR有所下降,更适用于一般用户。

1 | 在视场角方面,PCVR在100-115度左右,普遍高于同品牌一体机。视场角越大同一分辨率下视野范围更广。人眼从一侧观察到另一侧的总范围为210度,其中左右眼重叠的部分为120度,这也是我们看的最清楚的区域,PCVR相比于一体机更接近这一理想值 |

2 | 在追踪度方面,虽然主流VR都采用了inside-out追踪定位,但在头显、手柄追踪度方面有差异,一些以轻薄、轻便为看点的一体机追踪度只有3DoF,即只能实现注视、摇头点头和方向追踪,无法进行位置追踪,但这对于进行一些影音娱乐、聊天社交甚至移动量不大的休闲游戏来说,已经足够使用。而6DoF相对3DoF而言的最大差异在于增加了3位移变化,即前后、左右和上下位移。 |

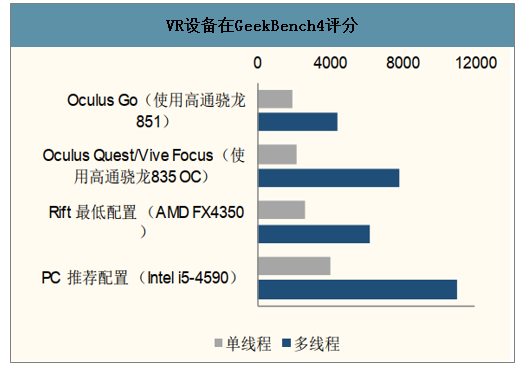

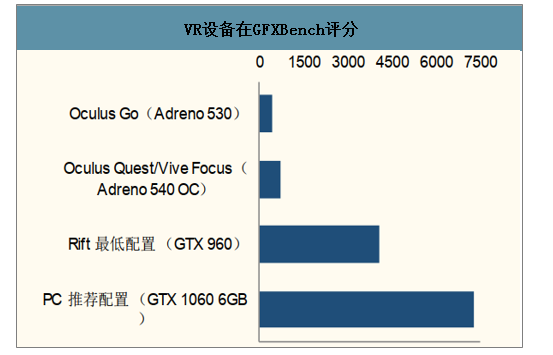

3 | 在CPU、GPU方面,PCVR计算能力更强,原因在于PCVR可以将计算过程在PC端实现,能处理更大量、负责的计算,而一体机的计算过程在VR头显中完成,处理能力有限,但其移动化的特点更适合一般用户的影音娱乐和休闲游戏体验。以Oculus为例,对旗下三款VR设备,OculusRift(2016年)、OculusQuest(2019年)、OculusGo(2018年)进行跑分,PCVROculusRift,在CPU和GPU方面优于其他两台一体机,更适合处理复杂的计算过程,面向高PC配置和游戏要求的硬核玩家。 |

数据来源:公开资料整理

VR设备在GeekBench4评分

数据来源:公开资料整理

VR设备在GFXBench评分

数据来源:公开资料整理

2、眩晕问题:视觉晕动症已有突破,模拟晕动症亟待解决

VR使用过程中眩晕感直接影响用户体验,降低用户留存率和使用时长,主要受网络传输时延和渲染处理能力因素影响。眩晕感主要由两种晕动症产生:视觉晕动症和模拟晕动症。视觉晕动症主要由MTP时延引起,可通过提高刷新率和帧率缓解眩晕,其成因是从人运动开始(头部位置和观看角度发生变化)至显示设备的光学信号映射到人眼上存在时间延迟,导致视觉接受的自身的身体状态,与内耳前庭器官感知的运动状态不同步,从而产生眩晕。当绝对延迟控制大约20ms以内的时候,几乎就不可察觉了,用户也不会因为延迟而产生眩晕。

视觉晕动症:屏幕显示延时是用户使用VR设备产生视觉晕动症的主要原因,提高刷新率和帧率可以明显缓解。目前具体存在四种类型的延迟,包括屏幕显示延时、计算延时、传输延时以及传感器延时。其中屏幕显示延时VR设备延时的主要因素。以OculusRift为例,OculusRift总延时为19.3ms,其中屏幕显示延时13.3ms,延时占比达到69%。而降低屏幕显示延时的最简单方法就是提高刷新率和帧率,减少帧间延时,目前主流PC

VR刷新率普遍高于VR一体机,因此PCVR在进行重度游戏时延迟感和眩晕感能有所缓解。在屏幕选择方面,AMOLED的响应时间是LCD的千分之一,显示运动画面不会有拖影的现象,因此未来一段时间,AMOLED显示屏将成为解决屏幕显示延迟的最佳解决方案。目前,OculusRiftS、HuaweiVRglass等主流VR设备MTP时延均低于20ms,视觉晕动症问题得以解决。

不同沉浸程度下的网络传输和渲染处理指标对比

技术体系 | 技术指标 | 初级沉浸(EI) | 部分沉浸(PI) | 深度沉浸(DI) | 完全沉浸(FI) |

网络传输 | 码率(Mbps)--弱交互 | ≥40 | ≥90 | ≥290/≥160 | ≥1090/≥580 |

码率(Mbps)--强交互 | ≥40 | ≥90 | ≥360 | ≥440 | |

MTP | 时延(ms) | 20 | 20 | 20 | 20 |

渲染处理 | 渲染计算 | 2k/60FPS | 4k/90FPS | 8k/120FPS | 16k/240FPS |

数据来源:公开资料整理

刷新率和屏幕材质对比:PCVRvs.一体机

- | 一体机 | PCVR | ||||

- | ViveFocusPlus | OculusQuest | PicoG24K | HUAWEIVRglass | OculusRiftS | VIVECosmos |

刷新率 | 75Hz | 72Hz | 75Hz | 90Hz | 80Hz | 90Hz |

屏幕材质 | AMOLED | OLED | LCD | LCD | LCD | LCD |

数据来源:公开资料整理

模拟晕动症:虽尚未解决,但对于弱交互VR体验影响并不是太大。模拟晕动症的本质在于用户在视觉上观察到的状态和身体的真实状态之间存在不一致,这种矛盾的状态刺激大脑产生强烈的眩晕感。虽还未解决,但在一般娱乐时眩晕感不会如在游戏时那么强烈。用户坐着或站着用手柄来操控角色移动时,视觉上得到的信息是“我在移动”,然而负责感知身体状态的中耳前庭器官却给大脑发出“我没动”的信号,这种矛盾的信号会让大脑认为“自己”处在一个不正常且危险的状态,大脑会立刻用强烈的眩晕感来警告用户,需要尽快脱离目前的状态。而一般用户在进行休闲游戏或影音娱乐时,会较少进行高频率位移或运动,因此模拟晕动症对于一般用户的弱交互VR体验影响并不大。而对于强交互的VR游戏,也可以通过选择“传送”的移动方式来缓解模拟晕动症的情况,如VR游戏《半衰期:爱莉克斯》里移动方式就分为“传送”、“顺移”和“持续”三种方式。

三、“一体机&云VR”刺激价格下降,助推移动VR“配件化”

(一)、一体机移动化显著,高性价比短期快速打开硬核玩家市场

1、Oculus以低价拓用户,内容回收盈利,但长期不可持续

以补贴维持低价并用内容回收盈利的商业模式,其虽短期适用于快速打开硬核玩家群体,但长期非面向大众群体的持续盈利策略。Oculus不以VR设备的出售为盈利点,而是依赖VR内容,通过低价策略来拓宽用户群体。其设备的价格压得很低,甚至难以覆盖制造成本,需要由其母公司Facebook进行补贴。这种商业模式回收速度很慢,从长期来看不可持续,但短期内对于迅速推广普及VR设备效果显著。比较2019年主流厂商推出的VR一体机和PCVR,尤其是3月发布的OculusQuest,在性能表现远优于其他一体机的条件之下,价格仍然位居末位,性价比非常高。

不同品牌VR设备价格一览:Oculus低价策略

品牌 | 型号 | 类型 | 发布日期 | 价格(美元) |

Oculus | Quest | 一体机 | 2019.03 | 399 |

RiftS | PCVR | 2019.03 | 399 | |

HTCVIVE | FocusPlus | 一体机 | 2019.03 | 799 |

Cosmos | PC | VR | 2019.1 | 699 |

Pico(小鸟看看) | G24K | 一体机 | 2019.03 | 约355 |

HUAWEI(华为) | VRGLASS | 分体机 | 2019.12 | 约426 |

数据来源:公开资料整理

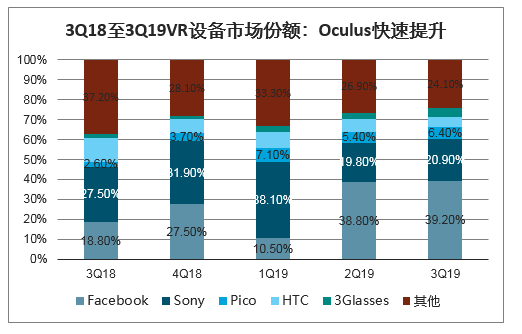

culus的低价策略效果显著,市场份额得以快速提升。自3Q19两款399美元的VR一体机OculusQuest和PCVRRiftS发布以后,市场份额从10.5%增长至38.8%(1Q19的低市场份额源于旧版Rift的停产)。Oculus只针对欧美和部分亚太地区发售,其中不包括中国大陆,而在近乎每一个发售市场,在不到一天时间内,Oculus官方渠道的前三天RiftS和Quest备货量已经全部被预购完,订单需求甚至已经排到2020年3月。在美国亚马逊,Quest64GB版和128GB版分别迅速占领移动VR头显畅销榜第一的位置和PCVR头显畅销榜第一。经过不到38小时,OculusQuest的64GB版和128GB版分别占领了日本亚马逊游戏类畅销榜的第一和第二的位置。

3Q18至3Q19VR设备市场份额:Oculus快速提升

数据来源:公开资料整理

低价是实现VR设备迅速普及策略,优质内容是Oculus的盈利点所在,主要针对硬核玩家。OculusQuest平台拥有丰富优质的VR游戏资源,内容来源广泛,品类覆盖全面,每款游戏定价平均在10至30美元,商业模式类似于主机游戏。从首发游戏阵容来看,按游戏内容来源可分为:(1)重度游戏“减重化”“无线化”,包括PS/PCVR游戏向下移植内容,如《SuperhotVR》《机械重装》等;(2)轻度游戏加强化、丰富化,包括3DoF向上移植内容,如《滑翔》《诱饵》等;(3)针对Quest研发内容,如《星球大战:维德不朽》等。游戏类型覆盖全面,休闲品类尤其丰富,包括休闲社交类游戏,如《娱乐室》《VR聊天室》《继续说不会炸》等;休闲解谜类游戏,如《暗影点》《我希望你死》等;休闲益智类游戏,如《诱饵!》《滑翔》等。

2、串流技术保障性能水平,无线提升便携属性

VR一体机与PCVR相比存在性能有所下降的问题,但串流技术可以缓解这一问题,保障性能水平。串流分为有线传输和无线串流,有线传输用一条数据线连接至PC端,如OculusQuest的Oculuslink。无线串流则是将VR头显与PC连接至同一局域网下。通过串流可以将部分计算工作转移至PC端完成,VR头显无需承担过于复杂的计算任务,因此性能表现会相对更好一些。

有线传输与无线串流对比

有线传输 | 直接连接实现传输PC | 对PC | 性能及显卡要求较高 |

无线串流 | 在同一个 | WIFI“局域网”中进行连接 | 对路由器及PC主板有要求 |

数据来源:公开资料整理

OculusQuest为代表的一体机便携性强,无需连接PC、主机,进一步丰富VR使用场景。传统PCVR头显需有线连接PC端,只可在小范围内满足用户交互体验需求,且容易面临被线缠绕绊倒等窘境。大范围内用户需携带终端PC、PC背包、无线接收器等设施,对玩家体力要求较高,游戏体验将有所下降。而一体机的便携性拓展了用户活动范围,配合震动、风、热等全感体验,辅助以共同定位技术,允许多名玩家在大空间内实时互动。以I-Illusions推出的《SpacePirateArena》为例,每位玩家仅需配戴OculusQuest头盔,连接同一WiFi,即可体验10m*10m及以上范围的双人竞技射击乐趣。

(二)、“短焦一体机”实现“移动化”,云VR催化“配件化”

1、便携性大幅提升,“短焦一体机”加速VR移动进程

“短焦一体机”性能快速下降,大幅提升移动性,但已足够满足大众需求,未来伴随技术愈发成熟或趋向兼具性能与便携。性能下降速度可分为两种形式:性能缓慢下降的一体机和性能快速下降的“短焦一体机”。一体机相比PCVR在CPU、GPU等性能方面已有所降低,而“短焦一体机”因通过光学模组,将头显厚度降低至28mm或以下,大幅提升了移动性,但性能相比传统VR一体机再次下降。相比于传统VR设备50mm的厚度,“短焦一体机”在体积上近似于一副太阳眼镜的大小。以HUAWEIVRGlass为例,采用超短焦光学模组,由三片光学镜片和多层光学薄膜组成,光线在三片镜片之间形成了两次反射,形成了一条三段式折叠光路,将显示部分厚度控制在了26.6mm。尽管“短焦VR”目前还存在一些性能问题,但未来云VR下对VR头显的性能要求降低,且各大设备厂商也在积极提升“短焦VR”性能,提升视场角,向6DoF方向努力。

“短焦VR”的性能问题:(1)性能有限,目前主流“短焦VR”头手追踪度都只有3DoF,只可以用于观影、观看直播或进行一些轻度游戏,无法进行重度游戏;(2)短焦光学方案透镜与屏幕紧贴,视场角变小。如HUAWEIVRGLASS视场角只有90度,而同为国产VR一体机的PicoG24K视场角为101度。

各大厂商“短焦VR”布局:2019年3Glasses和华为分别发布一款“短焦VR”。HTC也公布ProjectProton两款VR原型机,据HTC曝光的渲染图来看,似乎是具备MR功能的“短焦VR”头显,体积大约相当于一款滑雪护目镜,分为分体式和一体式两种版本。一体式称为“ProtonAIO”,该设备的许多主要组件(如电池和处理器)都位于头带的背面,以实现更好的重量分配。还可以看到两个前置摄像头,支持6Dof内向外定位跟踪。分体式称为“ProtonGlass”,旨在连接到PC或智能手机,形态类似于HUAWEIVRGlass。Oculus公布的HalfDome系列中,HalfDome3采用更先进的光学方案,液晶屏由薄薄的双面光学元件打造,光学模组体积与同系列HalfDome1相比小了很多倍。还可在不同深度的液晶屏之间进行画面切换,实现平滑的变焦显示。

各品牌“短焦VR”性能对比

产品 | 状态 | 机型 | 分辨率 | 屏幕 | FOV | 追踪度 | 重量(g) | 厚度(mm) |

3GlassesX1 | 已上线 | 分体机 | 2400*1200 | 短焦LCD | 105 | 3DoF | <150 | 23.5 |

HUAWEIVRGlass | 已上线 | 分体机 | 3200*1600 | 短焦LCD | 90 | 3DoF,需外接6DoF配件 | 166 | 26.6 |

ValityVR | 已公布未上线 | 分体机 | - | 短焦 | - | 当前3DoF,目标为6DoF | - | - |

HTCVIVEProtonAIO | 已公布未上线 | 一体机 | - | - | - | 预计6DoF | - | - |

HTCVIVEProtonGlass | 已公布未上线 | 分体机 | - | - | - | 预计6DoF | - | - |

OculusHalfDome3 | 已公布未上线 | 未知 | - | 短焦+变焦 | 高FOV | 预计6DoF | - | - |

数据来源:公开资料整理

2、云VR解放现实终端,进一步降低VR成本价格

VR一体机价格已有明显下降,未来云技术或进一步解放计算过程。选取国内外主流VR设备厂商和代表性产品计算成本,PCVR中选取市场份额最高的四家及其产品HTCVIVECOSMOS、OculusRiftS、ValveIndex和WindowsMR,PC终端选择能兼容VR的最低配置,价格约为7000元,头显+终端总价超过1万元。主机VR市场份额最大的为Sony的PSVR,需配备同品牌最低配置PS4,头显+终端总价4700元。而云VR解放终端,头显采用VR一体机。选取2019年发售的4款主流一体机VIVEfocusplus、Oculusquest、华为VRGlass和PicoG24K,无需终端,设备均价在3712元,远低于PCVR和主机VR。未来随着云技术的进一步完善,更多的计算过程将放置于云端实现,VR头显只需承担最基本的视频解码、信号输入及网络碰撞检测功能,因此制造成本会继续下降,甚至远低于当前一体机中最低价2499元,“低价+便携”将进一步推动VR设备成为配件。

PCVR、主机VR和VR一体机价格详细对比

- | PCVR | 主机VR | VR一体机 | |||

- | 单位:元 | 单位:元 | 单位:元 | |||

头显 | VIVEcosmos | 5899 | PSVR | 2800 | VIVEfocusplus | 5699 |

OculusRiftS | 2793 | - | - | Oculusquest | 3750 | |

valveindex | 6858 | - | - | 华为VRGlass | 2899 | |

WindowsMR | 3388 | - | - | PicoG24K | 2499 | |

均价 | 4735 | 均价 | 2800 | 均价 | 3712 | |

终端 | PC电脑 | 7000 | PS4 | 1900 | - | - |

总价 | 头显+终端 | 11735 | 头显+终端 | 4700 | 头显 | 3711.75 |

数据来源:公开资料整理

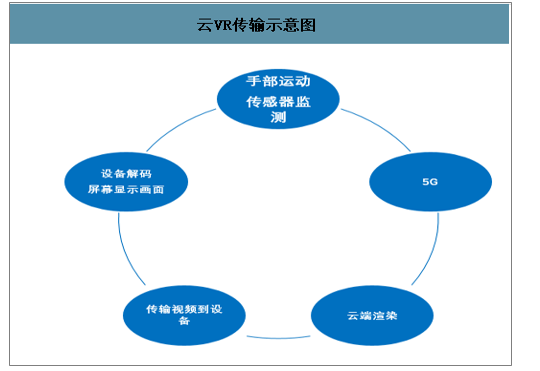

云VR将运算放置于云端,VR设备仅需要基础的视频解码、呈现、控制信令接收和上传功能。云端计算工作主要包括云渲染及流化,即完成渲染、运算及编码压缩后,将视频流通过网络传输至终端的过程。终端设备只需要具备信号输入及网络碰撞检测功能。包括进行视频解码并显示、手柄进行动作捕捉并将信息上传云端。当前主流VR一体机已配置高通骁龙系列CPU,可解码高清视频,性能已经足够,云VR下对VR头显CPU、GPU的要求还会进一步下降,只需弱处理能力的头显终端。

云VR传输示意图

数据来源:公开资料整理

云VR推动内容标准统一,设备适配问题得以解决。传统VR市场由设备方主导,各自形成了自己的内容生态平台,甚至同一品牌下的不同设备适配标准也不同,如OculusQuest,和同品牌其他产品OculusRift等完全基于不同的硬件。原本基于UE4殷勤开发的内筒,需要通过串流传输或者游戏移至的方式在Quest上才能体验到,反而加大内容开发难度,造成设备、操作系统、版本的分裂发展,并不利于VR设备的普及化。而2020年2月21日云VR下云运算将统一接口标准,减小内容开发难度,无需定制和自定义,没有适配问题,做到真正的云VR统一应用。

3、视博云提供云技术,与运营商合作推动VR价格下降

云流化技术是视博云竞争力核心,目前已取得初步云VR应用层面进展。视博云作为国内云游戏平台提供商,通过云流化技术为各大运营商,包括大连天途、福建移动、浙江移动,与韩国LGU+合作发布全球首家试商用

5G云平台。云流化技术是应用在云端运行,运行结果使用视频向“终端”呈现的一种云计算方案,可以帮助用户在低配终端上体验到高品质的、原来只能在高性能设备上才能够体验的内容,因此对VR设备的CPU、GPU等性能指标要求下降。云VR在保证用户体验的情况下,帮助降低用户侧终端的成本、重量和价格,进而降低用户进入门槛。

视博云与运营商和其他平台合作成果:

①2017年9月视博云科技联合大连天途、HTCVIVE共同建设全球首家利用有线电视网络提供云VR服务的运营商级别的云VR平台;

②2018年7月视博云科技联合华为等合作伙伴助力中国移动福建公司上线云VR平台,开启全球首个电信运营商云VR业务试商用;

③2019年,全球第一家电信运营商5G云VR平台在韩国LGU+正式发布试商用;

④视博云与电信在云VR方面的合作延伸至教育、影视等领域。视博云与诺基亚贝尔、百度、电信等公司达成战略合作,为上海长宁区愚园路第一小学云VR教育平台项目提供行业领先的云VR技术,打造沉浸教育;

⑤视博云中标中国移动成都研究院CloudXR教育平台。

视博云VR合作项目一览

云VR项目 | 合作方 | 合作内容 |

VR游戏、视频、教育等 | - | 视博云科技联合华为等合作伙伴助力中国移动福建公司上线云VR平台,开启全球首个电信运营商云VR业务试商用; |

VR游戏、视频、教育等 | 视博云科技、大连天途、HTCVIVE、HTCVIVE | 共同建设全球首家利用有线电视网络提供云别的云VR平台VR服务的运营商级 |

5GVR游戏、视频、教育等 | 韩国LGU+、华为、视博云科技 | 全球第一家电信运营商5G云VR平台在韩国LGU+正式发布试商用 |

VR教育 | 诺基亚贝尔、中国电信、北京百度网讯科技有限公司、视博云科技、上海长宁区愚园路第一小学 | 诺基亚贝尔联合视博云、百度、上海长宁区教育局达成5G云VR教育战略合作,实现“5G+智慧教育”,视博云提供云VR教育平台 |

VR电竞网 | 中国移动咪咕、华为、视博云、竞技时代 | 中移咪咕主导联合华为、竞技时代、视博云共同合作建立全球VR电竞网,视博云提供VR视频切片相关技术服务 |

数据来源:公开资料整理

云VR下对设备性能要求虽然降低,但对网络的要求增强。视博云帮助中国电信搭建服务器和云平台,协助其降低网络延迟。目前的实验条件理想情况下,可以控制在70ms左右,基本能满足一般用户体验需求。对于硬核玩家的重度游戏体验来说,网络时延至少要控制在30ms。国内云VR处于发展早期,中国电信推出天翼云VR,视博云也已在韩国协助落地云VR项目。2019年,英伟达与韩国电信运营商LGU+达成合作,上线全球首家5G试商用云平台GeForceNow。预计截至2019年年底将推出VR内容1500部,靠内容在5GVR领域站稳脚跟。这一平台正是采用视博云5GCloudVR平台解决方案,该服务通过5G支持的云服务器进行流媒体,允许用户无需安装复杂设备或连接电缆即可畅玩VR游戏。

四、云+时代,VR全景行业的爆点

一场新冠病毒,让多少行业陷入困境,又有多少实体商家因为被隔离而心急如焚。

春节档电影全线取消。各大商场、百货期待地消费潮没出现,门可罗雀甚至关门闭户是常态。餐饮店几乎全部歇业。全部学校、教育机构停课。旅游业被按下暂停键。娱乐休闲业,原本期待的春节大爆发,遭受重创。酒店退订潮涌现。房地产业几乎陷入停摆……

毋庸置疑,这次的疫情,让实体经营变得愈发惨淡。但对有些行业是危机,伴随而来的,是有些行业的契机。

比如VR全景行业。

1月27日开始,“云监工”成为数千万网友的新身份,中央电视台报道组与中国电信携手,紧急开通火神山、雷神山医院建设24小时的远程直播,共吸引了数千万网友观看。还有数百万用户通过虚拟现实(VR),以360°全景视角直击雷神山医院建设过程。

VR全景直播以一种新的方式占领了热搜、头条,刷屏了朋友圈。

就像当年因SRAS疫情崛起的淘宝、京东等电商平台一样,这次疫情让VR全景行业的发展爆点提前到来了。为什么说是提前到来,因为在5G与网络化快速发展的加持下,VR全景行业的迅猛发展趋势本来就显而易见。不只是在线看直播,VR全景这次在抗疫一线,实打实地发挥了它的作用。2月24日,云南省首个5G+VR隔离探视系统在昆明医科大学第一附属医院上线,为隔离病房里的疑似“新冠肺炎”患者和亲属搭建了一条沟通互动的5G“生命线”。VR全景技术,在用更科学的手段冲上一线战疫!对于完全陷入停滞的旅游业来说,“云旅游”成为不能出行的解救方式。通过VR全景看景点,带上爸妈一起,只需要点开链接,就能足不出户、踏遍祖国大江南北,免费看景!VR全景带来的“云旅游”模式,带来身临其境、全景式游览的新体验!

△VR全景+旅游 | 2月27日,阿里旗下口碑平台正式发起“透明餐厅联盟”计划,推出五严标准:企业人员严管理;原料溯源严把控;透明加工严执行;堂食外卖严分区;消费保障严要求,更好助力复工后的就餐安全。用户通过“透明”标签来选择对应门店,还将通过餐厅直播、VR全景技术、短视频等方式,全方位了解餐厅就餐环境。VR全景+餐饮,再次用高科技手段,让人耳目一新。 |

△VR全景+餐饮 | 而房地产业,恒大更因为线上卖房、VR全景看房成为当之无愧的业内赢家。3天卖出580亿元的战绩,让VR全景看房再次成为全民关注的焦点。与此同时,全国学生的在线网课,也可以通过VR全景技术解决网课效率、专注力等问题。 |

△VR全景+看房 | 2月20日,抖音推出“在家云游博物馆”活动,通过直播、视频的形式,让用户在家就可以游览全国著名博物馆的精品馆藏。“云游博物馆”将宝贵的文物视频化、数字化,打破时间和空间的界限,让更多人能够有机会深入接触、了解博物馆。VR全景+博物馆,未来也将为博物馆、看展的举办打开新方式。 |

△VR全景+博物馆 | 经过此次疫情,人们只会越来越宅,越来越注意保持"安全距离"。非接触式趋势的来临,将成为VR全景行业发展的助推器。VR/AR等场景体验类项目,将再次受到关注,再加上5G的成熟,其应用方面会加快进展,虚拟世界,将一步步的变成现实世界。 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国云VR行业市场发展形势及投资潜力研判报告

《2026-2032年中国云VR行业市场发展形势及投资潜力研判报告》共九章,包含2021-2025年云VR行业各区域市场概况,云VR行业主要优势企业分析,2026-2032年中国云VR行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)