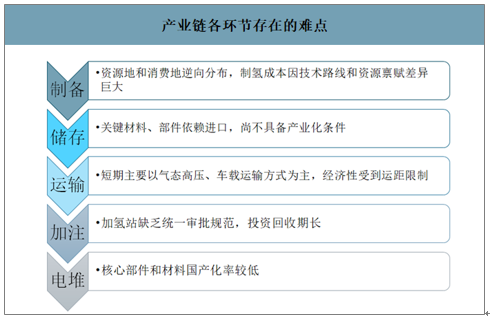

氢能作为一种二次能源,具有绿色无污染、原料丰富、利用方式多样的优势。经过工业领域数十年的发展,制氢工艺已经较为成熟。氢能源主产业链包括上游氢气制备、中游氢气运输储存、下游加氢站、氢燃料电池及氢能源燃料电池应用等多个环节,由于技术、基础设施不足等问题,目前各环节存在一定的难点:1)制备:资源地和消费地逆向分布,制氢成本因技术路线和资源禀赋差异巨大;2)关键材料、部件依赖进口,尚不具备产业化条件;3)运输:短期主要以气态高压、车载运输方式为主,经济性受到运距限制;4)加注:加氢站缺乏统一审批规范,投资回收期长;5)电堆:核心部件和材料国产化率较低。

产业链各环节存在的难点

数据来源:公开资料整理

一、氢燃料行业市场空间预测

2019年氢能源首次被写入《政府工作报告》,政府工作任务中明确“将推动充电、加氢等设施建设”。其实自2011年以来有关部门已经从战略、产业结构、科技、财政等方面相继发布了一系列政策,引导鼓励氢燃料电池等氢能产业发展。随着氢能应用技术发展逐渐成熟,以及全球应对气候变化压力持续增大,氢能产业关注度日益提升,氢能及燃料电池技术作为实现低碳环保发展的重要创新技术,正在迎接一轮高速发展窗口。

(1)初期阶段(2016-2020):制氢环节布局工业副产氢气回收、煤基制氢、可再生能源制氢三大技术,在2020年燃料电池车辆达到1万辆,加氢站数量达到100座,行业总产值达到3000亿元。

(2)中期阶段(2021-2030):加速可再生能源制氢推广,到2030年燃料电池达车达到200万辆,加氢站达到1000座。

(3)远期阶段(2031-2050):加速煤基低碳制氢推广和绿色氢能供给方式多元化,加氢站覆盖全国,燃料电池车保有量达1000万辆。

我国氢能产业基础设施发展规划

阶段 | 时间 | 制氢 | 氢能储存与运输 | 氢能利用及基础设施 |

初期 | 2016-2020 | 1.工业副产氢气回收 | 1.气态储氢(35Mpa) | 1.燃料电池运输车辆(示范) |

2.煤基制氢 | 2.拖车、液氨罐车运输 | 2.到2020年,氢能现代有轨电车达到50列;燃料电池车达到1万辆;加氢站达到100座 | ||

3.示范可再生能源制氢 | 3.气态储存(70Mpa示范) | - | ||

- | 4.管道输送(示范) | - | ||

中期 | 2021-2030 | 可再生能源制氢推广 | 1.液态及其他方式储存 | 1.燃料电池车辆及发电应用、氢能轨道交通及船舶等推广 |

- | 2.管道输送 | 2.到2030年,燃料电池车达到200万辆;加氢站达到1000座 | ||

远期 | 2031-2050 | 1.煤基低碳制氢推广 | 1.长距离管道输送 | 加氢站覆盖全国,燃料电池运输车辆保有量达1000万辆;燃料电池发电推广应用 |

2.绿色氢能供给方式多元化 | 2.安全、可靠的氢能储存及运输体系 | - |

数据来源:公开资料整理

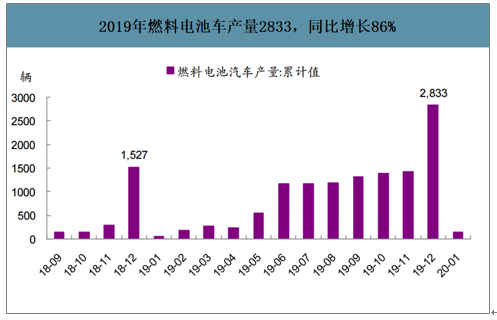

目前我国氢能产业仍然处于初级发展阶段,截至2020年2月燃料电池汽车累计总产量大约为6178辆、加氢站数量为66座。2019年我国燃料电池汽车产销量分别为2833/2737辆,新建加氢站数量为38座。我国氢能产业发展仍然有一段长路要走,未来发展空间广大。

2019年燃料电池车产量2833,同比增长86%

数据来源:公开资料整理

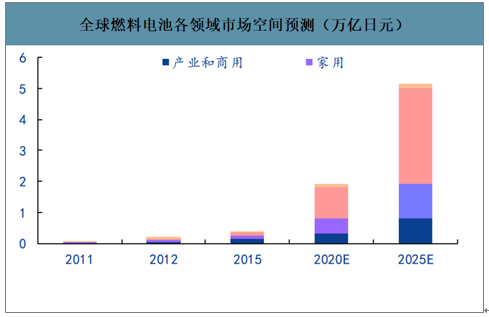

智研咨询发布的《2020-2026年中国氢燃料电池行业市场运作模式及发展规模预测报告》数据显示:预测到2025年全球燃料电池市场有望达到5.2万亿日元(约合人民币3400亿元),其中燃料电池汽车市场规模将超过50%。2011年燃料电池汽车市场仅为3亿日元,未来随着技术升级、加氢站等基础设施的完善、政策支持力度加大,预计到2025年全球燃料电池汽车市场有望扩大到2.91万亿日元(约合人民币1900亿元),占整体市场一半以上。

全球燃料电池各领域市场空间预测(万亿日元)

数据来源:公开资料整理

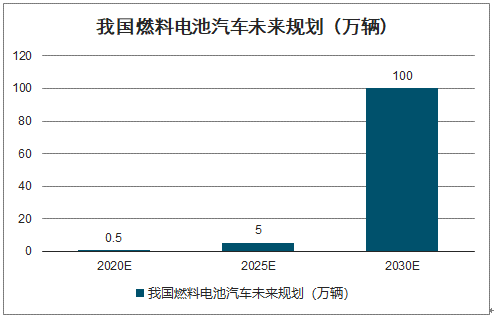

燃料电池车产销量大幅增长,工信部明确提出2030年百万辆发展目标。工信部2016年组织制定的《节能与新能源汽车技术路线图》明确提出:市场规模方面,2020年实现5000辆级规模,2025年实现5万辆规模,2030年实现百万辆氢燃料电池汽车的商业化应用。加氢站建设方面,2020年建成100座;2025年建成300座;2030年建成1000座。而在2019年的《中国氢能源及燃料电池产业白皮书中》,中国提出2050年氢能源占比约10%,氢能需求量接近6000万吨,加氢站达到1000座以上。

我国燃料电池汽车未来规划(万辆)

数据来源:工信部、智研咨询整理

我国燃料电池加氢站未来规划(座)

数据来源:工信部、智研咨询整理

二、氢燃料行业成本构成

氢燃料系统技术复杂,国内待突破。与电池电动车不同,氢反应电堆是氢燃料车的动力来源,也是氢燃料车动力系统的核心。加上车载储氢罐等,形成整体氢燃料电源系统。电堆能量密度等技术发展和成本是当前制约燃料车发展的主要因素。

各个路径制氢成本比较

- | 化石燃料制氢 | 化工副产制氢 | 乙烷裂解 | 甲醇重整制氢 | |||

天然气重整 | 煤制氢 | 焦炉气副产 | 氯碱副产氢气 | 丙烷脱氢 | |||

原料 | 天然气、水 | 煤炭、水 | 焦煤 | 原盐 | 丙烷脱氢 | 乙烷 | 甲醇、水 |

经济规模 | 1000-100000Nm3/h | 1000-100000Nm3/h | 假设焦炭厂装置规模为100万吨/年,可副产氢气19178Nm3/h | 假设烧碱装置规模20-100万吨/年,副产氢气中除配套下游外剩余40%可外售,则氢气产量2500-12500Nm3/h | 45万吨PDH装置副产氢气除自用外可外售1.5万吨氢气,折合19000Nm3/h | 125万吨乙烯装置可副产8万吨氢气,折合100000Nm3/h | 目前甲醇蒸汽重整-PSA工艺最小模块20Nm3/h,最大单系列3000Nm3/h |

已投产和在建产能的可实现供氢量 | - | - | 325万吨 | 25.6万吨 | 30.5万吨 | 27.5万吨 | - |

规划产能的可供氢量 | - | - | - | - | >11.3万吨 | 65.9万吨 | - |

可供给燃料电池车数量 | - | - | 2273万辆 | 179万辆 | 292万辆 | 653万辆 | - |

原料价格假设 | 2.2-3.5元/Nm3 | 400-800元/吨 | - | - | - | - | 1800-3400元/吨 |

制氢成本 | 1.04-1.48元/Nm3 | 0.83-1.13元/Nm3 | 1.19元/Nm3 | 1.3元/Nm3 | 0 | 0 | 1.79-2.78元/Nm3 |

数据来源:公开资料整理

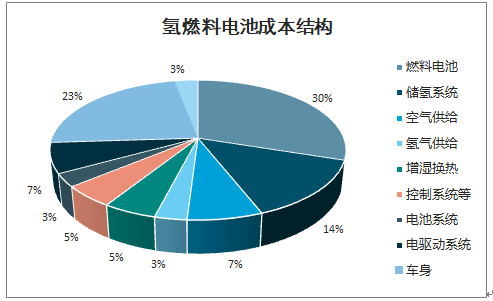

燃料电池系统占整车成本65%,催化剂成本占据电堆成本36%。目前燃料电池系统和储氢系统占据整车成本的65%,远高于锂离子纯电动汽车的电池成本占比。另外,燃料电堆催化剂主要为铂金属,且国内用量远高于国外,成本高昂,成为制约燃料电池发展的巨大瓶颈,因此,降低催化剂中的铂用量是需要重点攻克的技术难点。燃料电池系统中的阀、泵的小型精密部件的成本也有大幅下降的空间。最后,每个加氢站的建设成本在1500万元左右,目前国内已投建加氢站为个位数,成为燃料电池汽车发展的重要瓶颈。

氢燃料电池成本结构

数据来源:公开资料整理

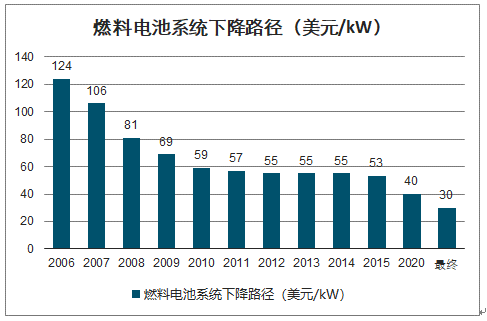

燃料电池系统下降路径(美元/kW)

数据来源:公开资料整理

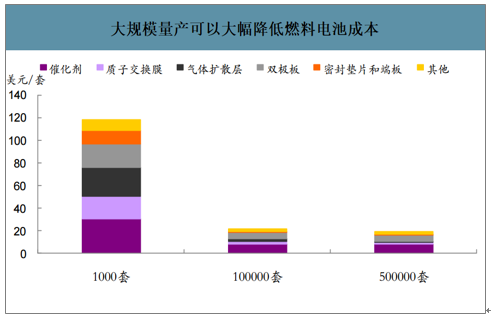

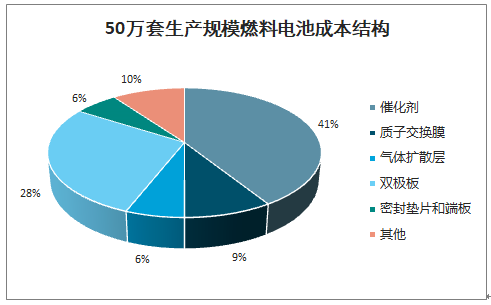

在燃料电池系统中,电堆的成本占比为约50%,而膜电极在电堆的成本占比约为65%,双极板在电堆的成本占比约为25%,当生产规模从1000套/年到50万套/年数量级变化时,各组件的制造成本均有显著降低,生产规模在1000、10万、50万套时的80kw燃料电池电堆成本分别为118/22/19美元/套,且在决定成本的因素中催化剂和双极板始终扮演着重要角色并逐渐提升占比。当核心技术难题被攻克、技术发展成熟后,可以通过大规模量产实现规模效应,以降低成本。

大规模量产可以大幅降低燃料电池成本

数据来源:公开资料整理

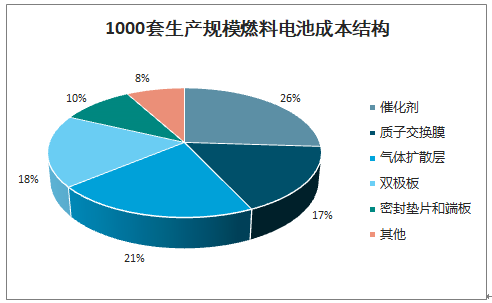

1000套生产规模燃料电池成本结构

数据来源:公开资料整理

50万套生产规模燃料电池成本结构

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国氢燃料行业市场发展态势及投资战略研判报告

《2025-2031年中国氢燃料行业市场发展态势及投资战略研判报告》共十一章,包含中国氢燃料行业重点企业推荐,2025-2031年中国氢燃料产业发展前景与市场空间预测,2025-2031年中国氢燃料行业投资机会及投资风险等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)