焦化一般指有机物质碳化变焦的过程。在煤的干馏中指高温干馏。在石油加工中,焦化是渣油焦炭化的简称,是指重质油(如重油,减压渣油,裂化渣油甚至土沥青等)在500℃左右的高温条件下进行深度的裂解和缩合反应,产生气体、汽油、柴油、蜡油和石油焦的过程。

2019年10月生态环境部发布了《京津冀及周边地区2019-2020年秋冬季大气污染综合治理攻坚行动方案》,明确要求深入推进重污染行业产业结构调整,各地要按照本地已出台的钢铁、建材、焦化、化工等行业产业结构调整、高质量发展等方案要求,细化分解2019年度任务,确保按时完成取得阶段性进展。2019年12月底前,河北省目标压减焦炭产能300万吨,山西省目标压减焦炭产能1000万吨,山东省目标压减焦化产能1031万吨,河北、山西、山东加快推进炉龄较长、炉况较差的炭化室高度4.3米焦炉淘汰工作。截至2019年底,山东、河北、山西淘汰产能分别为420/440/430万吨/年,合计1290万吨/年。与行动方案的压减焦炭产能目标相比,山东、山西仍有部分落后产能的淘汰任务尚未完成。

2019山东、河北、山西焦化产能淘汰情况

地区 | 企业 | 淘汰产能(万吨/年) |

山东 | 新泰正大焦化有限公司 | 60 |

微山县同泰焦化有限公司 | 60 | |

潍坊振兴焦化有限公司 | 55 | |

临沂金兴焦电有限责任公司 | 40 | |

山东焦化集团铸造焦有限公司 | 30 | |

临沂恒昌焦化股份有限公司 | 65 | |

山东盛阳集团有限公司 | 110 | |

小计 | 420 | |

河北 | 唐山榕丰钢铁有限公司 | 140 |

唐山市蓝海实业 | 60 | |

唐山市通宝焦化有限公司 | 60 | |

河北中煤旭阳焦化有限公司 | 120 | |

临城县三阳焦化有限公司 | 60 | |

小计 | 440 | |

山西 | 山西大土河焦化有限责任公司 | 80 |

太原迎宪焦化集团有限公司 | 50 | |

山西三维瑞德焦化有限公司 | 120 | |

山西陆和集团远中焦化有限公司 | 60 | |

临汾顺泰实业有限公司 | 80 | |

山西吕梁耀龙煤焦铁有限公司 | 40 | |

小计 | 430 | |

合计 | 1290 | |

数据来源:公开资料整理

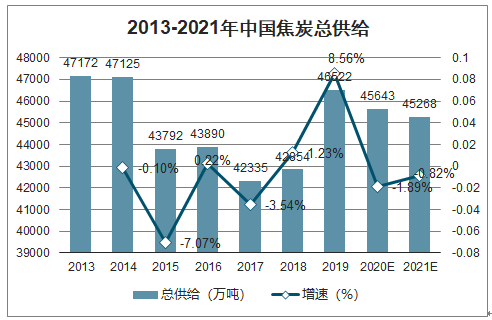

智研咨询发布的《2020-2026年中国焦炭行业市场全景评估及战略咨询研究报告》数据显示:2019年我国焦炭产量4.71亿吨,同比增长8%;消费量4.72亿吨,同比下降2%,行业供大于求导致价格中枢下移。2020年是大气污染综合治理、压减过剩焦化产能工作的考核年,前期未按时关停的焦化产能有望得到一轮快速出清。焦炭主产区山东、山西产能压缩规模约2269万吨/年,占2019年总产量比重4.8%。环保趋严是焦化行业未来必然发展趋势,去产能力度将增强。随着落后焦化产能的退出,行业景气度将持续回升。

2019年焦炭供大于求

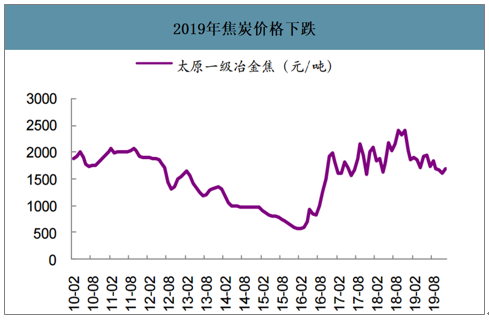

数据来源:公开资料整理

2019年焦炭价格下跌

数据来源:公开资料整理

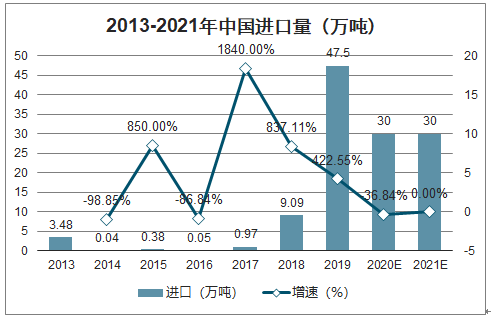

2013-2021年中国焦炭进口量(万吨)

数据来源:公开资料整理

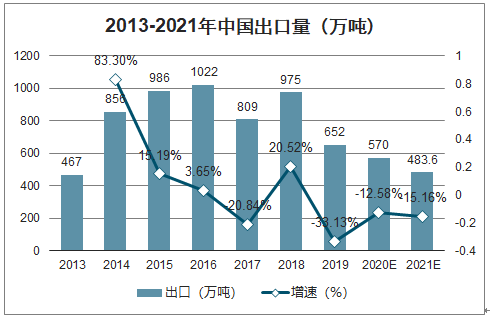

2013-2021年中国出口量(万吨)

数据来源:公开资料整理

2013-2021年中国焦炭总供给

数据来源:公开资料整理

需求端粗钢总产量会出现小幅下滑,但下降主要是高成本的电炉钢,生铁产量相对平稳。2020年在货币政策放松的背景下,地产行业有望继续展现出较高的韧性,随着开工端走弱,竣工端走强,地产端钢材消费或将温和回落,预计2020年粗钢产量增速在-2%左右,但考虑到生铁对废钢的替代,下降的产量主要来自于由于利润重心下移而退出的电炉钢,相对生铁产量将仍将增加。

焦炭行业去产能不断落实,行业供需格局将由之前的过剩变为净短缺,预计到2020年以后,产业集中度提升,困扰行业的两大难题有望全面解决,行业景气恢复,有望实现持续盈利。

焦炭需求端单位:万吨

单位:万吨 | 2015A | 2016A | 2017A | 2018A | 2019A | 2020E | 2021E |

粗钢产量 | 80383 | 80837 | 83173 | 92826 | 99634 | 97641 | 96665 |

增速% | -2.29% | 0.56% | 2.89% | 11.61% | 8.30% | -2.00% | -1.00% |

生铁产量 | 69141.3 | 70074 | 71075.9 | 77105.4 | 80937 | 80977 | 80653 |

增速% | -2.80% | 1.30% | 1.40% | 8.50% | 5.30% | 0.05% | -0.40% |

铁/钢比 | 86.00% | 86.70% | 85.50% | 83.10% | 81.23% | 82.93% | 83.44% |

冶金焦需求 | 33188 | 33636 | 34116 | 37011 | 39902 | 39922 | 39762 |

其他行业需求 | 8297 | 8409 | 8529 | 6531 | 6204 | 5893.8 | 5724 |

数据来源:公开资料整理

2019年11月,山东省发改委下发了关于《山东省煤炭消费压减工作总体方案(2019-2020年)》,要求2020年4月底前落实24家焦化企业压减产能1686万吨,其中2019年将要淘汰1031万吨焦化产能,2020年压减目标655万吨。目前仍有1501万吨焦化项目尚未执行,其中有民生任务的焦炭产能约385万吨。若政策严格落实,2020年4月底前将存在1501万吨焦化退出任务。

山西省焦化行业压减过剩产能专项工作领导小组办公室《关于太原、忻州、阳泉、长治、临汾市压减过剩焦化产能工作方案》批复中,要求各市在2020年10月底前完成4.3米以下焦炉淘汰工作。

2019年山西各地区焦炉淘汰计划

市区 | 焦炉淘汰任务内容及时间 |

太原 | 2019年底前关停淘汰一批运行焦炉产能,在确保民生气源、热源供应的基础上,力争2020年10月底前将在4.3米焦炉和热回收焦炉全部关停到位 |

忻州 | 方案中要进一步明确焦化产业布局规划,明确剩余4.3米焦炉企业整合重组、升级改造和原焦炉关停淘汰时间表,4.3米焦炉关停淘汰要与太原市相关进度要求联动协调 |

阳泉 | 要确保在2020年10月底前完成2座焦炉压减任务 |

长治 | 要紧扣2020年空气质量改善目标要求,在方案中进一步明确分季度关停淘汰时间表,在保障民生和社会稳定的基础上,确保2020年十月底前将在产4.3米焦炉全部关停到位 |

临汾 | 严格落实淘汰压减时限方案中明确具体时间表,2019年底前完成压减对象汇总20%运行焦炉产能的缩减。对实施重整组合,上大关小的4.3米焦炉,明确在2020年10月底前关停 |

数据来源:公开资料整理

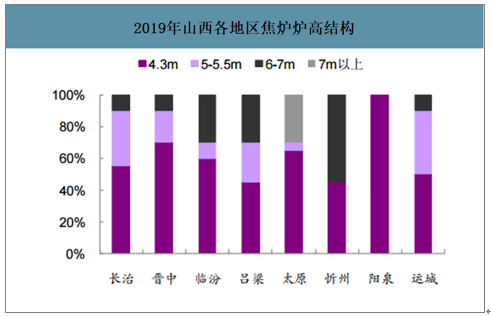

截至2019年底山西地区在产焦化产能13210万吨(包含热回收焦),吕梁、长治、临汾产能占比排名前三位。在炭化室高度方面,4.3米焦炉占56.4%,超过半数;5.5米占比22%;6-7米占比19.2%;7m以上仅占2.4%。山西省经信委在《关于印发山西省焦化产业高质量绿色发展三年行动计划的通知中》明确,2019年力争新增建成大机焦产能1000万吨,建成大机焦占比达到40%;2020年,力争再新增建成大机焦产能700万吨,建成大机焦产能占比达到50%。以此来测算,到2020年5.5米及以上焦炉产能6012万吨,按照占全省焦炭产能的50%计算,到2020年山西需淘汰4.3米及以下焦化产能2468万吨,山西省总产能缩减768万吨。

2019年山西省焦化产能结构

数据来源:公开资料整理

2019年山西各地区焦炉炉高结构

数据来源:公开资料整理

上市公司焦炭产能产量对比(截至2019年底)

公司名称 | 总产能(万吨/年) | 权益明细 | 权益产能(万吨/年) | 焦炭产量(万吨) | |

2018 | 2019H | ||||

开滦股份 | 660 | 唐山中润公司220万吨/年(94.08%) | 427 | 628 | 375 |

迁安中化公司330万吨/年(49.82%) | |||||

承德中滦公司110万吨/年(51%) | |||||

美锦能源 | 660 | 山西美锦焦化100万吨/年(90%) | 601 | 659 | 301 |

山西美锦煤焦化180万吨/年(100%) | |||||

山西美锦美化工180万吨/年(100%) | |||||

唐钢美锦110万吨/年(55%) | |||||

隆辉煤气化90万吨/年(100%托管) | |||||

陕西黑猫 | 520 | 陕西黑猫120万吨/年(100%) | 324 | 512 | 240 |

龙门煤化400万吨/年(51%) | |||||

山西焦化 | 360 | 100% | 360 | 300 | 140 |

云煤能源 | 180 | 安宁分公司焦化100万吨/年(100%) | 180 | 197 | 102 |

师宗煤焦化项目80万吨/年(100%) | |||||

ST安泰 | 240 | 宏安焦化110万吨/年(75%) | 213 | 214 | 114 |

公司本部130万吨/年 | |||||

金能科技 | 230 | 100% | 230 | 204 | 107 |

宝泰隆 | 160 | 100% | 160 | 151 | 72 |

中国旭阳集团 | 784 | 集团本部392万吨/年 | 568 | 450 | 255 |

中煤旭阳公司392万吨/年(45%) | |||||

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国焦炭行业投资战略分析及发展前景研究报告

《2026-2032年中国焦炭行业投资战略分析及发展前景研究报告》共十二章,包含2025年中国铸造产业运行态势分析,2026-2032年中国焦炭产业发展趋势分析,2026-2032年中国焦炭产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询